ダイナースクラブカードの審査基準を徹底解説!年収400万円台でも通過可能な理由と審査落ちを避ける5つのポイント

ダイナースクラブカードは「ステータスの高いカード」として知られており、その分「審査が厳しそう」と不安に思う人も少なくありません。

確かに一般的なクレジットカードに比べると基準は高めですが、2015年に発行会社が三井住友トラストクラブに変わってからは審査が大幅に緩和されています。

今では、年収400万円台の会社員でも通過した事例が多く、さらに2023年9月には「27歳以上」という年齢制限もなくなりました。

この記事では、2026年時点の最新の審査基準、審査で重視される具体的なポイント、落ちないための実践的な対策方法を詳しく解説します。

ダイナースクラブカードの審査基準【2026年最新版】

ダイナースクラブカードは、以前は富裕層向けの特別なカードとして、審査基準がとても厳しく設定されていました。

しかし現在は基準が見直され、一般的な会社員でも十分に申し込みを検討できるようになっています。

ここでは、2026年最新の申込条件や審査でチェックされる具体的なポイントをわかりやすく解説します。

基本的な申込条件

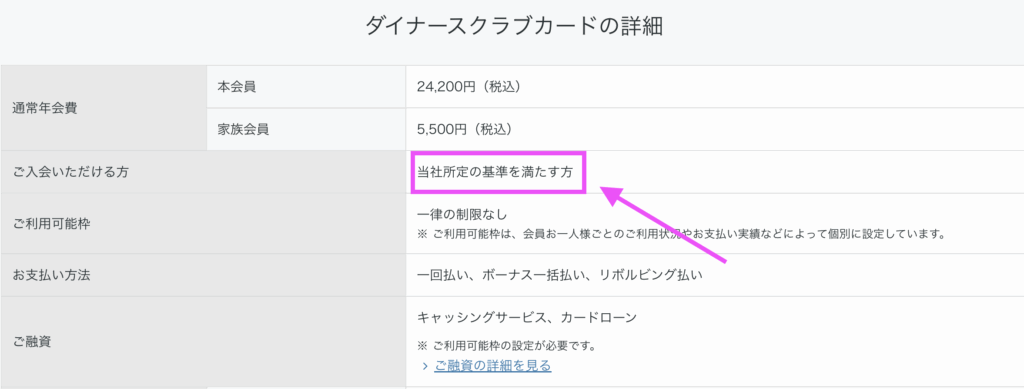

ダイナースクラブカードの入会条件は公式には「所定の基準を満たす方」としか書かれていません。

審査では年収の高さだけでなく、これまでの信用情報や勤続年数などを含めた総合的な信用力が見られます。

そのため、年収が高くても過去の返済トラブルなどがあれば落ちてしまうこともありますし、逆に年収が平均的でも、勤続年数が長く信用情報が良好であれば審査に通る可能性があります。

| 項目 | 以前 | 2026年現在 |

| 年齢制限 | 27歳以上 | 制限なし(2023年9月撤廃) |

| 対象職業 | 限定的 | 幅広い職業が対象 |

| 審査基準 | 富裕層向け | 平均的な会社員も対象 |

2023年9月に年齢制限がなくなったことで、申込者のうち20代が約4割を占めるようになりました。

ただし20代は収入や勤続年数が十分でないことも多いため、審査では「信用情報に問題がないか」や「安定した働き方をしているか」が特に重視されます。

申し込みは正社員に限らず、次のようにさまざまな職業の方が対象になります。

- 公務員

- 民間企業(会社員)

- 自営業・個人事業主

- 議員・外交官等

- 年金受給者

- 医師・歯科医師・獣医師

- 弁護士・公認会計士・税理士

- 他有資格者(薬剤師・不動産鑑定士等)

- 芸能人・アーティスト等

- 民間団体職員

- 教職

- 契約社員・派遣社員

この職業リストを見ると、正社員だけでなく契約社員や派遣社員、自営業の方も申し込みの対象に入っていることがわかります。

一方で、学生や専業主婦(無職)は対象外で、安定した収入があることが最低条件となっています。

ただし、主婦の方でもパートや契約社員として働いていれば申し込み可能です。

年収基準の実態

ダイナースクラブカードの審査では年収が大切な判断材料になりますが、公式に「この金額以上」という基準は公開されていません。

以前は「年収500万円以上」が目安とされていましたが、2015年に発行会社が変わってからは「年収400万円~500万円」となっており審査基準が緩和されています。

国税庁の「民間給与実態統計調査」によれば、給与所得者の平均年収は約432万円です。

上記のデータからも分かる通り、平均的な収入があれば審査通過の可能性は十分にあります。

ただし、審査の合否は年収の多さだけで決まるわけではありません。ダイナースクラブカードの審査では、次のような点が特に重視されます。

- 年収の「金額」よりも「安定性」と「継続性」

- 勤続年数の長さ(収入の安定性を示す指標)

- 他社借入の有無と金額

- 信用情報の良好さ

年収は「手取り額」ではなく「額面(総支給額)」を記入します。

副業などの収入も、継続的で安定していれば申告に含めることができます。

職業・雇用形態別の審査難易度

ダイナースクラブカードの審査では、職業や働き方も大切なチェックポイントです。

一般的に、収入が安定していて社会的に信用度の高い職業ほど、審査に通りやすい傾向があります。

| 雇用形態 | 審査通過の可能性 | 特徴・ポイント |

| 正社員・公務員 | 有利 | 収入の安定性が高く評価される。勤続年数が長いとさらにプラス |

| 大企業・有資格者(医師・弁護士等) | 非常に有利 | 社会的信用性が高く、返済能力が高いと判断される |

| 契約社員・派遣社員 | 申込可能 | 正社員と比べると雇用の安定性で不利になる可能性がある |

| 自営業・個人事業主 | 申込可能 | 開業から数年経過し、確定申告書で継続的収入を証明できれば評価される |

| アルバイト・パート | 審査落ちの可能性が高い | 収入の安定性が低いと判断される |

| 専業主婦(無職) | 申込不可 | 本人に収入がある場合(パート等)は申込可能 |

契約社員や派遣社員でも、勤続年数が長く契約更新の実績があり、さらに信用情報に問題がなく他社からの借入が少なければ、審査に通る可能性があります。

一方で自営業や個人事業主の場合は、開業したばかりや収入が安定していない時期は不利になります。

開業から数年経ち、確定申告書で安定した収入を証明できるようになってから申し込むのが安心です。

ダイナースクラブカードの最新新規入会キャンペーン情報は下記記事で解説しています。

関連記事>【2026年1月】ダイナースクラブカード新規入会キャンペーン情報&プライオリティパス特典を解説

ダイナースクラブカードの審査が厳しいと言われる理由

ダイナースクラブカードは「一般カード」という位置づけでありながら、審査の厳しさはゴールドカード並み、場合によってはそれ以上と言われています。

ここでは、なぜダイナースクラブカードの審査が厳しいとされているのか、具体的な理由を分かりやすく解説していきます。

ステータスカードとしての位置づけ

ダイナースクラブカードは、一般カードに分類されますが、審査の難しさはゴールドカード並みといわれています。

最大の特徴は「利用限度額に一律の上限がないこと」です。

通常のゴールドカードは50万〜200万円ほどに制限されますが、ダイナースは利用者の返済能力に応じて設定され、初期から200〜300万円程度に設定されるケースもあります。

さらに、デポジットシステムで事前に入金しておけば、高額な買い物も可能です。

そのため、申込者の信用力は特に厳しく審査されます。

| カードの系統 | 審査難易度 | 代表例 |

| 外資系・銀行系 | 高い | ダイナースクラブ、アメックス、三井住友、三菱UFJ |

| 信販系 | 中程度 | JCB、オリコ |

| 流通系 | やや低い | 楽天カード、イオンカード |

| 消費者金融系 | 低い | ACマスターカード |

ダイナースクラブカードは銀行系に分類され、クレジットカード業界では外資系・銀行系が最も審査難易度が高いとされています。

他社カードとの審査難易度比較

ダイナースクラブカードの審査の厳しさを正しく理解するには、同じようにステータス性の高い他社カードと比べてみるのが効果的です。

特に「アメリカン・エキスプレス・ゴールド・プリファード・カード」は、ダイナースクラブカードと並ぶ代表的なハイステータスカードとして知られています。

| 項目 | ダイナースクラブカード | アメックス・ゴールド・プリファード |

| 年会費 | 24,200円(税込) | 39,600円(税込) |

| カードランク | 一般カード | ゴールドカード |

| 審査難易度 | ゴールドカード並み | ゴールドカード相当 |

| 利用限度額 | 一律制限なし | 個別設定 |

| 空港ラウンジ | 国内外1,700ヶ所以上 | プライオリティ・パス付帯 |

| 認知度 | 知る人ぞ知る | 非常に高い |

アメックス・ゴールド・プリファード・カードの方が知名度は高いものの、ダイナースクラブカードも実力派で、どこで使っても胸を張れる一枚です。

審査の厳しさは両者ほぼ同じで、一般的なゴールドカードと同等か、それ以上の基準が設けられています。

年会費が1万円前後の一般的なゴールドカードと比べると、ダイナースクラブカードの審査はより厳しくなっています。

- 年会費が一般的なゴールドカードの2倍以上(24,200円)

- 利用限度額の初期設定が200〜300万円と高額

- 信用情報のチェックがより厳しい

- 年収や勤続年数などの属性評価が厳格

ただし、2015年以降は審査基準が緩和されており、平均的な年収の会社員でも、信用情報に問題がなく安定した収入があれば審査に通るチャンスがあります。

審査で重視される5つのポイント

ダイナースクラブカードの審査では、申込者の信用力を総合的に判断するため、さまざまな項目がチェックされます。

ここでは、特に重視される5つのポイントを詳しく解説します。

年収の安定性

ダイナースクラブカードの審査では、年収の高さよりも「安定して続いているか」が重視されます。

たとえ年収が高くても、収入が大きく変動する人は返済能力に不安があると見なされることがあります。

勤続年数は「収入がどれだけ安定しているか」を判断する大切なポイントです。

ダイナースクラブカードでは、最低でも1年以上、できれば2年以上同じ職場で働いている実績があることが望ましいとされています。

転職したばかりだと不利になるため、転職後は1〜2年働いてから申し込むのが安心です。

また、年収は「手取り」ではなく「総支給額(額面)」を記入します。副業の収入も、継続的で安定していれば申告に含めることができます。

信用情報(クレジットヒストリー)

信用情報は、審査で特に重視されるポイントのひとつです。

カード会社は、CIC・JICC・KSCといった信用情報機関に登録されている申込者の過去の取引履歴を確認し、その人の返済能力や信用度を判断します。

| 確認項目 | 内容 | 審査への影響 |

| 支払い履歴 | クレジットカードやローンの返済状況 | 延滞があると大きくマイナス |

| 借入状況 | 現在の借入件数と金額 | 多いほど不利 |

| 申込履歴 | 過去6ヶ月以内の申込記録 | 多重申込は要注意 |

| 金融事故 | 債務整理、代位弁済など | 5〜10年間記録が残る |

クレジットカードや携帯の分割払い、奨学金などで支払いの遅延があると、その記録は5年間残ります。この間はカード審査に通るのが難しくなります。

また、30代以上でクレジットカードを一度も使ったことがない「スーパーホワイト」の状態も要注意です。

過去に金融トラブルがあったのではないかと疑われ、審査で不利になることがあります。

そのためスーパーホワイトの方は、まずは一般的なクレジットカードを作って、クレジットヒストリーを積み上げていくことをおすすめします。

他社借入状況

他社からの借入状況は、審査で特に厳しく確認されるポイントです。

ダイナースクラブカードは利用限度額が高めに設定されることが多いため、カード会社は「借金の返済に使われてしまうリスク」を警戒しています。

- 審査で不利になる借入状況

- 消費者金融からの借入(特に審査で不利)

- 複数社からの借入

- 他社クレジットカードのキャッシング利用

- カードローンの残高が多い

総量規制の対象となるキャッシング枠を希望する場合は、年収の3分の1近くを他社から借入していると高い確率で審査落ちします。

キャッシング機能を申し込むと審査がさらに厳しくなるため、利用予定がなければ申し込まない方が賢明です。

なお、住宅ローンは総量規制の対象外なので影響しません。

申込内容の正確性

申込フォームに書く内容は、正確であることがとても重要です。

もし虚偽の申告や記入ミスがあると、審査に落ちる原因になるだけでなく、カード会社からの信頼も失ってしまいます。

- 申込時に注意すべきポイント

- 年収は「総支給額」を正確に記入(手取り額ではない)

- 勤務先情報は正式名称で詳細に記入

- 他社借入状況は正直に申告

- 記入漏れやミスがないか入念に確認

カード会社は信用情報機関を通じて、申込者の年収や借入状況を正確に確認できます。

そのため、虚偽の申告をしてもすぐに発覚し、審査に落ちるだけでなく、今後の金融取引にも悪影響を与える可能性があります。

多重申込の回避

短期間にいくつものクレジットカードへ同時に申し込むと、審査では不利になります。

カード会社は多重申込を「お金に困っている」「返済に不安がある」と判断してしまうためです。

| 項目 | 内容 | 対策 |

| 記録期間 | 過去6ヶ月以内の申込履歴が残る | 6ヶ月経過すれば記録が消える |

| 同時申込の上限 | 最大2枚まで | できれば1枚に絞る |

| 再申込のタイミング | 審査落ち後は最低6ヶ月空ける | 信用情報改善後に再挑戦 |

多重申込と見なされた場合、その時点から半年間はすべてのクレジットカード審査を突破できなくなる可能性もあります。

過去に他社カードへ申し込んだ方は、申込履歴が消える6ヶ月後まで待ってから申し込むことをおすすめします。

ダイナースクラブカードの最新新規入会キャンペーン情報は下記記事で解説しています。

関連記事>【2026年1月】ダイナースクラブカード新規入会キャンペーン情報&プライオリティパス特典を解説

審査に落ちる原因と対策

ダイナースクラブカードの審査に落ちる理由はいくつかあります。

| 原因 | 具体的な問題 | 対策方法 |

| 信用情報に延滞履歴あり | クレジットカードや携帯料金の支払い遅延 | 最低5年間は記録が残るため、期間経過を待つ。現在進行中の延滞はすぐに解消 |

| 年収が基準に満たない | 安定した収入がない、年収が低すぎる | 勤続年数を積み上げて収入の安定性を証明。転職直後の申込は避ける |

| 多重申込による申込ブラック | 6ヶ月以内に複数のカードへ申込 | 最低6ヶ月間のクールダウン期間を設ける |

| 他社借入額が多すぎる | 消費者金融やカードローンの借入が多い | 申込前にできる限り借入を返済・整理する |

| 申込情報の不備・虚偽 | 年収や勤務先情報の誤記載・虚偽申告 | 正確な情報を記入し、提出前に入念に確認 |

信用情報に延滞の記録があると、最大5年間は残り、携帯電話の分割払いや奨学金の支払い遅れも影響します。

また、年収が基準に届かない場合は、転職した直後を避けて、1〜2年ほど勤続実績を積んでから申し込むことが大切です。

審査通過を高める5つの実践テクニック

ダイナースクラブカードの審査に通るためには、事前の準備が重要です。

審査でチェックされるポイントを理解し、申し込む前から計画的に対策しておくことで、合格できる可能性を大きく高められます。

ここでは、審査通過を高める方法を詳しく紹介します。

申込前の準備段階

審査を受ける前に、自分の信用情報を正しく把握し、必要な準備をしておくことで審査通過につながります。

以下は申込前に実施すべき3つの準備です。

| 準備項目 | 具体的な方法 | 効果 |

| 信用情報開示による事前確認 | CIC、JICC、KSCで開示請求(手数料約1,000円) | 延滞履歴や誤情報を事前にチェック。問題があれば修正申請が可能 |

| 他社借入の整理・返済 | 消費者金融やカードローンを優先的に返済 | 特に消費者金融からの借入は審査で不利。少額のものから完済し借入件数を減らす |

| 安定した支払実績の構築 | 一般カードで1〜2年間の良好なクレヒスを積む | 利用履歴がない方はまず一般カードで実績を作る。毎月少額でも期日通りに返済 |

信用情報はインターネットから簡単に確認でき、自分の信用状態を正しく把握できます。

もしマイナスの情報が含まれていても、修正を申請したり、一定期間が過ぎるのを待ったりすることで対策がとれます。

申込時の注意点

申込フォームの入力は、審査に大きく影響する大事なステップです。

情報は正しく記入し、審査をスムーズに進めるためのポイントをしっかり押さえておきましょう。

申込時に押さえるべき3つのポイントは以下の通りです。

| ポイント | 具体的な方法 | 重要度 |

| 正確な年収記載のコツ | 「総支給額」を記入(手取り額ではない)。源泉徴収票や給与明細で確認 | 高い |

| 勤務先情報の詳細記入 | 会社名は正式名称、部署名も正確に。代表電話番号を記載 | 高い |

| キャッシング枠は0円で申込 | キャッシング枠を希望すると審査が厳しくなる。利用予定がなければ0円に | 非常に高い |

年収は必ず 「総支給額」(税金や社会保険料を引かれる前の金額) を記入しましょう。

手取り額を書いてしまうと、実際より低く評価されてしまいます。

副収入がある場合は、安定して継続的に得られているものであれば合算して申告できます。

また、キャッシング枠を希望すると「総量規制」の対象になり、審査がさらに厳しくなります。

利用予定がない場合は必ず「0円」で申し込みましょう。キャッシング枠は後から追加することも可能です。

審査期間中の注意事項

申し込みをした後の審査期間中も、対応が必要になることがあります。

審査をスムーズに進めるためにも注意点をしっかり確認しておきましょう。

在籍確認は、必ずしも全員に行われるわけではありませんが、実施されることを想定して準備しておくことが大切です。

勤務先に電話があったとき、本人が不在でも「会社に在籍している」と確認できれば問題ありません。

また、審査中に追加書類の提出を求められることもあります。

その際はできるだけ早く対応しましょう。

対応が遅れると審査が長引いたり、最悪の場合は審査に落ちることもあります。必要な書類は事前に用意しておくと、スムーズに対応できます。

ダイナースクラブカードの審査期間と流れ

ダイナースクラブカードの審査にかかる時間や進み方を事前に知っておくと、申し込み後の不安を減らせます。

ここでは、申込からカード発行までの流れやスケジュール、そして審査結果の確認方法について詳しく解説します。

申込から発行までの詳細スケジュール

ダイナースクラブカードの審査期間は、申し込み方法によって変わります。

できるだけ早くカードを手に入れたいなら、オンラインで完結する申込方法がおすすめです。

申込方法別の発行スケジュールは以下の通りです。

| 申込方法 | 審査期間 | カード到着まで | 備考 |

| オンライン完結 | 最短即日〜7営業日 | 約2〜3週間 | 口座設定と本人確認をオンラインで完結 |

| 書類郵送 | 〜12営業日 | 約3〜4週間 | 書類の往復に時間がかかる |

| キャッシング枠希望時 | 上記+約1週間 | 約3〜5週間 | 審査が厳格化し時間がかかる |

状況を確認したい場合は、ダイナースクラブカードの公式サイトにある「お問い合わせフォーム」から確認できます。

その際には、申込時に発行される「お申し込み番号」と、生年月日・メールアドレス・電話番号が必要です。

審査結果の通知方法

審査結果はメールで通知され、申し込みから1〜2週間ほどで届くのが一般的です。

もしメールが届かない場合は、迷惑メールフォルダに入っていないか必ず確認しましょう。

メールボックスの容量不足で受信できないこともあるので注意が必要です。

審査が4週間以上かかる場合は、審査に落ちている可能性が高くなります。

通常より時間がかかっているときは、前述の審査状況照会フォームを使って確認するのがおすすめです。

審査に落ちた場合の対処法

ダイナースクラブカードの審査に落ちても、しっかり対処すれば次の審査に通る可能性を高められます。

大切なのは、落ちた原因をきちんと分析し、必要な改善をしたうえで、適切なタイミングで再度申し込むことです。

再申込までの期間

再申し込みは、通常6ヶ月以上あけてから行うのがおすすめです。

なぜなら、申込履歴は信用情報機関に6ヶ月間記録されるため、この間に再申込すると「短期間に何度も申し込んでいる」と見なされ、審査で不利になるからです。

再申込までの6ヶ月間を有効活用し、以下の改善に取り組みましょう。

- 他社借入がある場合は返済を進める

- 一般カードで良好なクレジットヒストリーを構築する

- 勤続年数を積み上げる

- 収入の安定性を高める

- 信用情報を開示して問題点を確認する

この期間を有効活用して、審査に落ちた原因を一つずつ改善していけば、次の審査に通る可能性を高められます。

ダイナースクラブカードの審査に関してよくある質問(FAQ)

ダイナースクラブカードの審査に関して、よくある質問をまとめました。

Q1. ダイナースクラブカードの審査は本当に厳しいの?

ダイナースクラブカードの審査は、一般的にゴールドカードと同じかそれ以上に厳しいといわれています。

しかし、2015年以降に審査基準が緩和され、年収400万円台の会社員でも通過した実績があります。

審査では年収の多さよりも、収入の安定性や信用情報が重視されるため、平均的な収入でも信用情報が良好であれば十分に通る可能性があります。

Q2. 年収400万円でも審査に通る?

年収400万円台でも審査に通った事例は多くあります。

会社員の平均年収が約432万円であることを考えると、平均的な収入があれば審査に通る可能性は十分あります。

ただし、審査では年収だけでなく、勤続年数や信用情報、他社からの借入状況なども総合的にチェックされるため、これらの条件も良好であることが大切です。

Q3. 専業主婦でも申込できる?

専業主婦(無職)の方は申し込みできません。

ダイナースクラブカードは、申込者本人に安定した収入があることが条件で、配偶者の年収を合算して申し込むこともできません。

ただし、主婦の方でもパート・アルバイト・契約社員として働き、本人に収入があれば申し込み可能です。

Q4. 審査に落ちたらいつ再申込できる?

審査に落ちた場合は、少なくとも6ヶ月以上あけてから再申し込みするのがおすすめです。

申し込みの履歴は信用情報機関に6ヶ月間残るため、この間に再度申し込むと不利になってしまいます。

その間に信用情報を整え、審査に落ちた原因を改善しておくことが大切です。

Q5. 在籍確認は必ずある?

在籍確認は必ず全員に行われるわけではありませんが、実施される可能性はあります。

そのため、勤務先に電話がかかってきても対応できるように準備しておくことが大切です。

本人が不在でも、会社名と在籍が確認できれば問題ありません。

また、勤務先情報は正式名称と代表電話番号を正しく記入しておきましょう。

Q6. キャッシング枠をつけると審査が厳しくなる?

キャッシング枠を希望すると、審査は確実に厳しくなります。

キャッシングは「総量規制」の対象となるため、すでに他社から年収の3分の1近く借りている場合は、高い確率で審査に落ちてしまいます。

利用する予定がないなら、必ず「0円」で申し込みましょう。

キャッシング枠は、審査に通った後でも追加できます。

まとめ

ダイナースクラブカードは「審査が厳しい」とよく言われますが、2015年に基準が緩和されてからは、年収が400万円台の方でも通る可能性があります。

大事なのは、年収の高さよりも「安定した収入」と「信用情報の良さ」です。

審査では以下のような点を総合的にチェックされます。

- 年収

- 職業や勤続年数

- 信用情報(支払い遅れの有無など)

- 他社からの借入状況

合格の可能性を高めるには、事前に信用情報を確認して問題がないかチェックし、借入を整理して、クレジットカードの利用実績を積み上げておくのが効果的です。

また、申し込み時はキャッシング枠を「0円」にして、正確に情報を記入することが大切です。

仮に審査に落ちても、6ヶ月以上間を空けて信用情報を改善すれば、再挑戦できるチャンスがあります。

ダイナースクラブカードの最新新規入会キャンペーン情報は下記記事で解説しています。

関連記事>【2026年1月】ダイナースクラブカード新規入会キャンペーン情報&プライオリティパス特典を解説