【2026年3月】海外旅行のおすすめ最強クレジットカード10枚を徹底比較

海外旅行を計画中のあなたへ。

渡航先での支払いや万が一のトラブルに備え、最適なクレジットカードを選ぶことは旅の成功を左右する重要なポイントです。

本記事では、海外旅行保険の補償内容、海外キャッシング対応、為替手数料の安さ、空港ラウンジ利用特典など、旅行者が本当に重視すべき観点から厳選した10枚のクレジットカードを徹底比較します。

年会費無料で持てるコスパ重視のカードからを中心に、あなたの旅行スタイルや予算に合った1枚が必ず見つかります。

2026年3月最新の情報をもとに、各カードのメリット・デメリットをわかりやすく解説していきますので、ぜひ最後までご覧ください。

結論として、学生向けならライフカード(学生)、社会人の人であれば、JCBカードWやエポスカードなどの発行が断然おすすめです!

- 海外旅行初心者向けのおすすめのクレジットカード10枚を徹底比較

- ライフカード(学生)なら海外ショッピングの4%がキャッシュバック

- JCBカード Wは最大25,000円の新規入会キャンペーンを開催中

- プロミスVisaカードは対象店舗で最大7%の高還元率

- 年会費永年無料のエポスカードは2,000円分のポイント還元付き

- イオンカードは毎月20日と30日の「お客さま感謝デー」でイオン系列のショッピングが5%OFF

- 楽天カードは5,000ポイント付与の新規入会キャンペーンを開催中

- 三井住友カード(NL)なら対象店舗のポイント還元率が最大7%

- ANA JCB 一般カードは入会・継続で1,000マイルがもらえる

- アメリカン・エキスプレス®・グリーン・カードは月会費制でステータスカードを気軽に持てる

- Amazon MastercardはAmazonでの買い物が常時1.5%還元

- 海外旅行向けのクレジットカードを持つメリット(持つべき理由)

- 海外旅行でクレジットカードを持つデメリット

- 海外旅行向けクレジットカードは何枚持ちが理想?

- 海外旅行向けのクレジットカードの選び方

- 海外旅行向けのクレジットカードでよくある質問

- 海外旅行向けのクレジットカードを発行して海外旅行を満喫しよう!

海外旅行初心者向けのおすすめのクレジットカード10枚を徹底比較

以下は海外旅行初心者におすすめのクレジットカード10枚になります。

海外旅行初心者におすすめのクレジットカードは年会費が永年無料で発行できるだけでなく、海外旅行保険が充実しているカードが多いため、ぜひ自分に合った1枚を選んでみてください。

ライフカード(学生)なら海外ショッピングの4%がキャッシュバック

ライフカード(学生)は、株式会社ライフカードが発行する学生専用のクレジットカードです。

学生でこれから海外旅行向けのクレジットカードの発行を検討しているという人に最もおすすめの1枚です。

年会費永年無料でありながら海外利用で4%キャッシュバック、誕生月は3倍ポイントなど、学生にとって非常に魅力的な特典が充実しています。

卒業後は自動的に一般のライフカードに切り替わるため、長期にわたって利用できる安心感もあります。

ライフカード(学生)の最も注目すべき特典は、海外でのショッピング利用分に対する4%キャッシュバックサービスです。

- 海外でのショッピング利用額の4%が現金で戻ってくる

- 年間最大10万円の利用まで対象(=最大4,000円キャッシュバック)

- 海外事務手数料3.85%が発生するが、4%のキャッシュバックで実質0.15%のプラス

- キャッシュバック額はカード利用代金から直接差し引かれる

このキャッシュバック制度により、海外旅行や海外留学の際の買い物で現金が戻ってくるため、学生の海外体験をサポートする画期的なサービスといえます。

海外でのキャッシングサービスにも対応しているため、現地通貨が必要な場面でもATMから引き出すことが可能です。

ライフカード(学生専用)には、在学中は海外旅行傷害保険が自動付帯されています。

自動付帯: カードを持っているだけで保険が適用される

利用付帯: 旅行代金をカードで支払わないと保険が適用されない

エポスカードやJCB CARD Wなど多くの年会費無料カードは利用付帯ですが、ライフカード(学生専用)は自動付帯。

つまり、カードで旅行代金を支払わなくても、持っているだけで最高2,000万円の補償が受けられます。

海外旅行傷害保険内容の保証内容は以下の通りです。

- 傷害死亡・後遺障害: 最高2,000万円

- 傷害治療費用: 200万円

- 疾病治療費用: 200万円

- 賠償責任: 2,000万円

- 携行品損害: 20万円(免責3,000円)

- 救援者費用: 200万円

特に重要なのが傷害・疾病治療費用が各200万円という手厚さ。

海外での医療費は日本と比べて高額になりがちで、盲腸の手術だけで数百万円かかるケースもあります。

年会費無料カードでこの補償額は破格です。

学生の海外旅行や短期留学時に万が一の事故や病気が発生した場合でも、しっかりとした補償を受けることができます。

海外での医療費は高額になりがちですが、この保険があることで安心して海外体験を楽しむことができるでしょう。

さらに、ライフカードの特徴的な特典が誕生月ポイント3倍。

通常0.5%還元が、誕生月だけは1.5%還元にアップします。

例えば、誕生月に10万円分の買い物をすれば1,500ポイント(1,500円相当)獲得。通常月なら500ポイントなので、1,000円分もお得になる計算です。

貯まったポイントは以下のように使えます。

- ANAマイルへ交換(300ポイント=750マイル、交換レート2.5倍)

- dポイント・楽天ポイント・Pontaポイントへ移行

- Amazonギフト券やVプリカへ交換

- キャッシュバック(カード利用代金に充当)

特にANAマイルへの交換レートが優秀で、マイルを貯めたい学生には最適です。

現在ライフカード(学生)では、新規入会キャンペーンとして最大15,000円のキャッシュバックを実施しています。

・アプリログインで2,000円分キャッシュバック

・合計3万円以上(税込)のショッピングご利用で8,000円キャッシュバック

・Apple Pay / Google Pay の3,000円以上のご利用で3,000円キャッシュバック

・サブスクの2,000円以上のご利用で2,000円キャッシュバック

入会条件を満たすことで段階的にキャッシュバックを受けられるため、カードを作るだけで大きなメリットを享受できます。

現在学生で海外旅行やクレジットカード作成を検討している方には、特におすすめできる一枚といえるでしょう。

| カード名 | 学生専用ライフカード |

| 国際ブランド | VISA、MasterCard、JCB |

| 年会費 | 無料 |

| 入会条件 | 18~25歳、学生専用 |

| ポイント還元率 | 0~0.5% ANAマイル(300ポイントで750マイル) ・0% ETC ・0.25% 国内海外一般加盟店 、Amazon、セブンイレブン、ローソン、ファミリーマート ・0.5% 楽天市場、Yahoo!ショッピング |

| 海外事務手数料 | 3.85% |

| 海外キャッシング料金 | 13.505~18.0% |

| 海外旅行傷害保険 | 最高2,000万円、自動付帯 |

| その他の特典 | ・最短2営業日発行 ・海外利用で4%キャッシュバック ・誕生月ポイント3倍 ・入会初年度はポイント1.5倍 ・年間利用額に応じてポイント倍率アップ ・卒業後は一般ライフカード、ゴールドカードに自動切替 ・ETCカード初年度年会費無料 |

JCBカード Wは最大25,000円の新規入会キャンペーンを開催中

JCB CARD Wは、39歳以下限定で発行される年会費永年無料の高還元率クレジットカードです。

JCB CARD Wの最大の魅力は、基本還元率1.0%という高い水準にあります。

一般的なJCBカードの2倍のポイントが貯まるため、1,000円の利用につき2ポイント(10円相当)が獲得できます。

さらに、JCBオリジナルシリーズパートナー店舗での利用時には、ポイント倍率が大幅にアップします。

日常的に使う店舗で、以下のような驚異的なポイント倍率を実現します。

- Amazon: 1.2%還元

- セブンイレブン: 1.2%還元

- スターバックスカードへのチャージ: 3.3%還元

- Starbucks eGift購入: 最大6.3%還元

- 楽天市場・Yahoo!ショッピング: 0.9%還元

- AOKI: 1.8%還元

特に注目すべきはスタバでの還元率6.3%。

毎朝コーヒーを買う習慣がある人なら、年間で数千円分のポイントが貯まる計算になります。

Amazonとセブンイレブンも1.2%還元なので、ネットショッピングとコンビニ利用が多い若年層のライフスタイルに完璧にマッチした設計です。

日常的によく利用する店舗で高還元率を享受できるため、特に若年層のライフスタイルにマッチした設計となっています。

貯まったOki Dokiポイントは、以下のような多彩な使い道があります。

- 月々のカード支払いにキャッシュバック(1ポイント=3円)

- Amazonでの買い物に利用(1ポイント=3.5円)

- スターバックスカードへチャージ(1ポイント=4円)

- 楽天ポイント・dポイント・Pontaポイントへ移行

- ANAマイル・JALマイル・スカイマイルへ交換(500ポイント=1,500マイル)

- nanacoポイントへ移行

- 年会費無料カードで基本還元率1.0%は業界トップクラス。

楽天カードやリクルートカードと並ぶ高還元率でありながら、39歳までに入会すれば40歳以降も年会費無料で使い続けられるため、長期的なコストパフォーマンスは抜群です。

年会費無料でありながら、海外旅行傷害保険が最高2,000万円まで付帯。

利用付帯のため、旅行代金や空港への交通費をJCB CARD Wで決済することで保険が適用されます。

補償内容は以下の通りです。

- 傷害死亡・後遺障害: 最高2,000万円限度

- 傷害治療費用: 100万円限度

- 疾病治療費用: 100万円限度

- 賠償責任: 2,000万円限度

- 携行品損害: 20万円限度(免責3,000円)

- 救援者費用: 100万円限度

年会費無料カードとしては十分な補償内容。

ただし、国際ブランドがJCBのみのため、海外ではVISAやMastercardと比べて加盟店が限られます。

特にヨーロッパや一部のアジア諸国ではJCB加盟店が限られている傾向のため、海外旅行の際にはVISAやMasterCardのサブカードを持参することをおすすめします。

JCBカードWでは、2026年3月現在、新しく入会した人を対象に複数のキャンペーンを同時に行っています。

すべての条件をクリアすると、最大で25,000円分の特典がもらえる仕組みです。

- スマホ決済で最大12,000円キャッシュバック

- 対象の優待店の利用で最大20%キャッシュバック(8,000ポイント相当)

- 家族カード同時入会で最大4,000円キャッシュバック

- 3万円以上のカード決済でもれなく1,000円キャッシュバック

| 項目 | 内容 |

| カード名 | JCBカードW |

| 年会費(本会員) | 永年無料 |

| 年会費(家族会員) | 永年無料 |

| 申込資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方 |

| 国際ブランド | JCB |

| ポイント還元率 | 1.0%〜10.5%(通常の2倍) ※還元率は交換商品により異なります。 |

| ポイント名 | Oki Dokiポイント |

| ポイント有効期限 | 獲得月から2年間(24ヵ月) |

| 利用限度額 | 公式サイト参照 |

| ETCカード年会費 | 無料 |

| 発行スピード | モバ即(最短5分)〜1週間程度 ⑤モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。 |

| ショッピング保険 | 年間限度額100万円(海外のみ) |

| カード特徴 | ・基本ポイント還元率1.0%(通常のJCBカードの2倍) ・Amazon最大2.0%、スターバックス最大10.5%の高還元 ・最短5分でカード番号即時発行(ナンバーレス対応) ・ETCカード・家族カードも無料 ・海外旅行保険最高2,000万円(利用付帯) ・QUICPay・JCBタッチ決済対応 |

プロミスVisaカードは対象店舗で最大7%の高還元率

プロミスVisaカードは、SMBCグループの三井住友カード株式会社とプロミスが提携して発行する年会費永年無料のクレジットカードです。

海外旅行が初めての方でも安心して使える、クレジット機能とカードローン機能が一体化した便利な1枚です。

プロミスVisaカードの最大の魅力は、対象のコンビニ・飲食店でスマホのVisaタッチ決済を利用すると、7%ポイント還元が受けられる点です。

- セブンイレブン、ローソン、ファミリーマート

- マクドナルド、サイゼリヤ、ガスト、バーミヤン など

毎日コンビニで500円の買い物をした場合、月に約1,050円、年間では12,600円分ものポイントが貯まります。旅行前の準備資金としても活用できるでしょう。

通常の買い物では0.5%還元(200円につき1Vポイント)となり、貯まったポイントはカード代金への充当やギフト券への交換など、様々な用途で使えます。

プロミスVisaカードには、最高2,000万円の海外旅行傷害保険が付帯されています。

旅行代金や空港への交通費をカードで支払うことで保険が適用されます(利用付帯)。

海外旅行初心者の方にとって、万が一のケガや病気、携行品の損害に備えられるのは大きな安心材料です。

さらに、海外旅行傷害保険を利用しない方のために「選べる無料保険」という画期的なサービスが用意されています。選べる無料保険の種類は以下の通りです。

- スマホ安心プラン(動産総合保険)

- 弁護士安心プラン(弁護士保険)

- ゴルフ安心プラン(ゴルファー保険)

- 日常生活安心プラン(個人賠償責任保険)

- ケガ安心プラン(入院保険・交通事故限定)

- 持ち物安心プラン(携行品損害保険)

海外旅行に行く機会が少ない方でも、自分のライフスタイルに合わせて保険を選べるため、無駄のないカード利用が可能です。

プロミスVisaカードは、世界No.1のシェア率を誇るVISAブランドのため、国内はもちろん海外でも安心して利用できます。

ただし、プロミスVisaカードは即日発行に対応していないため、申込から自宅にカードが届くまで数日から1週間程度かかります。

急ぎで海外旅行に行く予定がある方は、余裕を持って申込を行うことをおすすめします。

また、カードローン機能が付帯しているため、計画的な利用が求められます。

借入金利は年率2.5%~18.0%となっており、利用する際は返済計画をしっかり立てましょう。

プロミスVisaカードは、ナンバーレスデザインを採用しており、券面にカード番号や有効期限、名前の記載がありません。

これにより、店頭での支払い時に第三者にカード情報を知られるリスクを大幅に軽減できます。

セキュリティ面でも安心できる設計となっているため、クレジットカード初心者にもおすすめです。

| カード名 | プロミスVisaカード |

| 国際ブランド | Visa |

| 年会費 | 永年無料 |

| 入会条件 | ・満18歳以上のプロミス会員の方(高校生は除く) ・アルバイト・パートでも申込可能 |

| ポイント還元率 | ・0.5% 一般店舗 ・7.0% 対象のコンビニ・飲食店でスマホのVisaタッチ決済 |

| 海外事務手数料 | 3.63% |

| 海外旅行傷害保険 | 最高2,000万円、利用付帯 |

| その他の特典 | ・選べる無料保険(7種類から1つ選択可能) ・入会特典として最大1,000円相当のVポイントプレゼント ・対象サブスク支払いで最大10%、携帯料金支払いで最大2%還元 ・分割払い手数料全額ポイント還元(卒業予定年の12月末まで) ・ナンバーレスデザインでセキュリティ面も安心 ・カードローン返済でもVポイントが貯まる ・カードローン初めてなら30日間無利息 |

年会費永年無料のエポスカードは2,000円分のポイント還元付き

エポスカードは、丸井グループの株式会社エポスカードが発行する年会費永年無料のクレジットカードです。

海外旅行初心者にとって特に魅力的な特典が充実しており、VISAブランドで世界中どこでも安心して利用できます。

エポスカードの最大の魅力は、維持費0円で海外旅行傷害保険が利用できる点です。

海外旅行保険は利用付帯となっており、ツアー料金や空港への交通費などの旅行関連費用をエポスカードで決済すれば保険が適用されます。

補償内容は以下の通りです。

- 傷害死亡・後遺障害: 最高3,000万円

- 疾病治療費用: 270万円

- 傷害治療費用: 200万円

- 賠償責任: 3,000万円

- 携行品損害: 20万円(免責3,000円)

特に注目すべきは疾病治療費用270万円という手厚い補償。

海外での医療費は高額になりがちですが、風邪や食あたりなどの一般的な病気でも十分カバーできる金額です。

年会費無料カードでこの補償額は業界トップクラスといえるでしょう。

「来週急に海外出張が決まった」「友人と突然旅行に行くことになった」――

そんな時でもエポスカードなら安心です。

マルイ店内やモディにあるエポスカードセンターで即日発行が可能で、申込から最短30分でカードを受け取れます。

オンライン申込後、審査に通過すれば店頭で当日中にカードを受け取れるため、出発直前でも間に合います。

基本的なポイント還元率は0.5%となっており、200円の利用につき1ポイントが貯まります。

年会費永年無料のスタンダードカードの中ではポイント還元率は標準的と言えます。

貯まったエポスポイントは2年間有効で、マルイでの買い物やギフト券への交換、他社ポイントへの移行など様々な用途で活用できます。

また、海外でのキャッシングにも対応しており、現地ATMから現地通貨を引き出すことが可能です。

海外事務手数料は3.85%とVISAの基準レートが適用されるため、他社カードと比較しても標準的な水準となっています。現金が必要な場面でも柔軟に対応できるため、海外旅行の際は非常に重宝します。

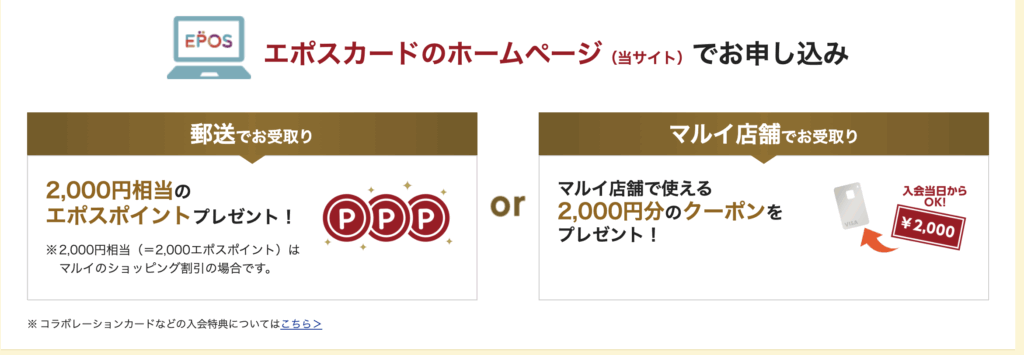

2026年1月現在、エポスカードではオンライン申込限定で2,000円相当のポイント(または店舗用クーポン)をプレゼントする新規入会特典があります。

入会特典の2,000ポイントはお届けしたカードに付与されています。

マルイ店舗でお受け取りの場合は、当日から使用可能です。

入会を検討している方にとっては絶好のタイミングといえるでしょう。

年会費無料で海外旅行保険が付帯し、世界中で使えるVISAブランドということを考慮すると、エポスカードは海外旅行初心者にとって非常に頼りになるクレジットカードです。

特に初めての海外旅行で不安を感じている方には、安心感のある一枚としておすすめできます。

| カード名 | エポスカード |

| 国際ブランド | VISA |

| 年会費 | 永年無料 |

| 入会条件 | 18歳以上(高校生を除く) |

| ポイント還元率 | ・基本還元率0.5%(200円で1ポイント) ・エポスポイントUPサイト経由で楽天市場などでポイント2〜30倍 ・スターバックスカードチャージでポイント2倍 |

| 海外事務手数料 | 3.85% |

| 海外キャッシング料金 | 18.0%+ATM手数料 |

| 海外旅行傷害保険 | 海外旅行保険が利用付帯(傷害死亡最高3,000万円) |

| その他の特典 | ・マルイやモディ、通販サイトでの10%オフセールや優待割引 ・全国10,000店舗以上で優待・割引特典(エポトクプラザ) ・マルイ・モディで年4回10%割引サービス ・飲食店で会計割引やワンドリンクサービス ・カラオケ、映画、温泉、美容室などで割引 ・ETCカード無料 ・24時間日本語で緊急医療アシスタンスサービス対応 ・年間50万円以上利用でゴールドカード無料招待 |

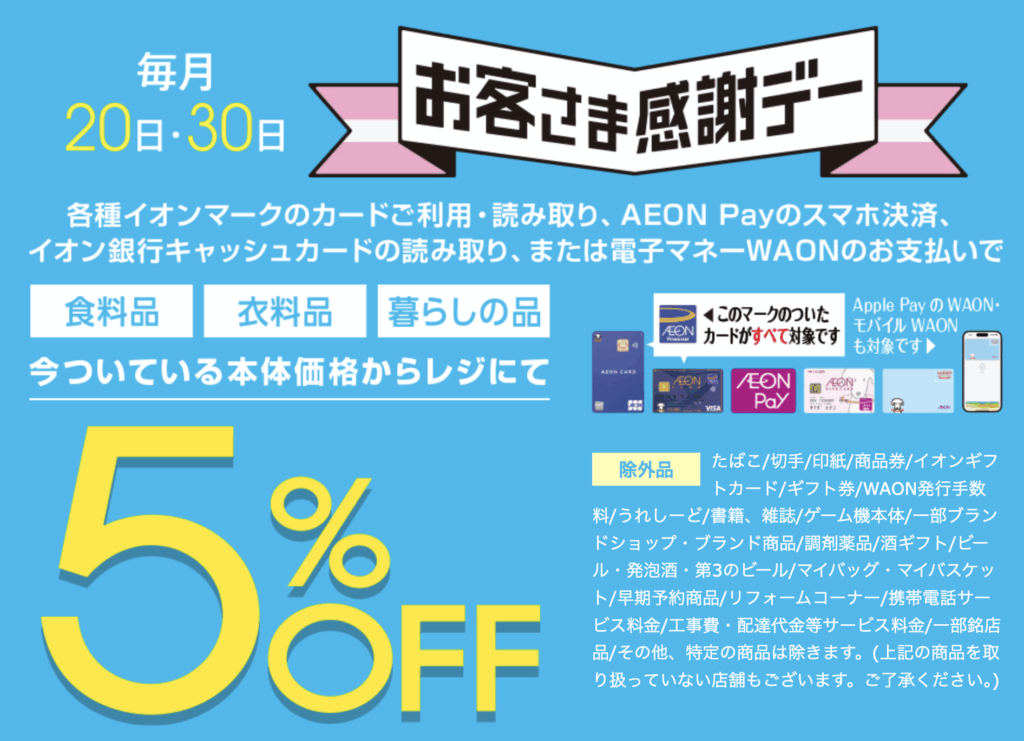

イオンカードは毎月20日と30日の「お客さま感謝デー」でイオン系列のショッピングが5%OFF

イオンカード(WAON一体型)は、イオンフィナンシャルサービス株式会社が発行する年会費永年無料のクレジットカードです。

イオンカード(WAON一体型)の大きな特徴が、Web申込で最短5分での即時発行に対応していること。「今すぐカードが必要」という緊急時にも対応できる、業界最速レベルのスピード発行です。

- Webから申込(最短5分で審査完了)

- 審査通過後、すぐに「イオンウォレット」アプリでカード番号発行

- アプリ内のカードで即日からネットショッピングや店頭決済が可能

- 後日、プラスチックカードが郵送で届く

- Amazonや楽天市場などネットショッピングがすぐできる

- Apple PayやGoogle Payに登録して店頭でも使える

- イオン店舗での買い物もアプリ提示で即日利用可能

- 急な出費や旅行前でも間に合う

カードにはWAON機能が一体化されているため、クレジットカードとしてだけでなく、電子マネーWAONとしても利用可能です。

イオンカード(WAON一体型)の最大の魅力は、イオングループ各店舗での充実した特典にあります。

毎月20日と30日の「お客さま感謝デー」では、イオン系列の対象店舗で買い物代金が5%オフになります。

- イオン

- イオンモール

- マックスバリュ

- イオンスーパーセンター

- ザ・ビッグ

- まいばすけっと

- ダイエー

- マルエツ

- カスミ

- ピーコックストア

食料品から日用品まで幅広い商品が対象となるため、家計の節約に大きくつながります。

WAONポイントの獲得においても優遇されており、イオングループ対象店舗での利用時は常に通常の2倍のポイントが貯まります。

さらに、毎月10日の「ありが10デー」には、イオングループ以外の店舗でも2倍のポイントが獲得できるため、幅広い利用シーンでお得感を実感できるでしょう。

イオンカード(WAON一体型)の海外事務手数料は1.6%となっており、一般的なクレジットカードの1.63%〜2.0%と比較してもやや低めの設定です。

海外でのショッピング利用においては、手数料面でのメリットを享受できるでしょう。

ただし、海外キャッシングサービスについてはリボ払いでの返済のみの対応となっているため、一括返済を希望する場合は別途手続きが必要になります。

また、海外旅行傷害保険は付帯されていないため、海外旅行の際は別途保険加入を検討する必要があります。

| カード名 | イオンカード(WAON一体型) |

| 国際ブランド | VISA、MasterCard、JCB |

| 年会費 | 永年無料 |

| 入会条件 | 18歳以上、学生可(高校生は卒業年度の1月1日以降は可) |

| ポイント還元率 | 0.5〜1.0% ・0.5% 一般店舗 ・1.0% イオングループ対象店舗(常時2倍) ・1.0% 毎月10日「ありが10デー」全店舗 |

| 海外事務手数料 | 1.60% |

| 海外キャッシング料金 | 海外キャッシングは全てリボルビング払い |

| 海外旅行傷害保険 | なし |

| その他の特典 | ・毎月20日・30日「お客さま感謝デー」で5%オフ ・イオングループでポイント常時2倍 ・イオンシネマで映画300円割引(20日・30日は1,100円) ・WAON一体型で電子マネーも使える ・最短5分で即時発行 |

楽天カードは5,000ポイント付与の新規入会キャンペーンを開催中

楽天カードは楽天カード株式会社が発行している年会費無料のクレジットカードです。

海外事務手数料は3.63%でキャッシングにも対応、海外旅行保険も付帯されています。

カードブランドはVISA、MasterCard、JCB、AMEXの4種類。

楽天が提供しているサービスで使用すると、楽天ポイントが貯まりやすいクレジットカードのため、日常的にネットショッピングを利用する人に支持されています。

カードの100円利用で楽天ポイントが1ポイント付き、楽天市場で買い物をすると3倍、楽天トラベルの利用では2倍のポイントが獲得できるのが利点です。

貯めたポイントは1ポイント1円として支払いに使用でき、ガスや電気など光熱費の決済や旅行の際のホテルアップグレードといった様々な楽天のサービスを利用可能です。

普段から楽天の提供するサービスを利用している人にとっては、楽天ポイントが貯まりやすい点が大きなメリットです。

旅行だけでなく、日常的なクレジットカードの利用を考えている人にとってはお得なカードです。

2026年3月現在、新規入会と3回の利用で楽天ポイント5,000ポイントがプレゼントされる新規入会キャンペーンも開催中です。

さらに楽天モバイルを同時に申し込むことで20,000ポイントが付与されます。

| カード名 | 楽天カード |

| 国際ブランド | VISA、MasterCard、JCB、AMEX(アメックス) |

| 年会費 | 無料 |

| 入会条件 | 18歳以上、学生可 |

| マイルの還元率 | 0.25~1.5% ANAマイル、JALマイル共通(50ポイントで25マイル) ・0.25% 楽天Edyチャージ ・0.5% 国内海外一般加盟店 、ETC、Amazon、Yahoo!ショッピング、セブンイレブン、ローソン、ENEOS ・0.75% ファミリーマート ・1.5% 楽天市場 |

| 海外事務手数料 | 3.63% |

| 海外キャッシング料金 | 18.0%、1~90万円(審査により異なる) |

| 海外旅行傷害保険 | 最高3,000万円、利用付帯 |

| その他の特典 | ・楽天市場で最大3倍ポイント(通常1倍+カード特典2倍) ・SPU(スーパーポイントアッププログラム)でポイント倍率アップ ・楽天ペイに楽天キャッシュチャージで最大1.5%還元 ・楽天ミュージックが月額780円(通常980円から200円引き) ・楽天トラベルで毎月1,000円引きクーポン ・楽天証券で投信積立クレジット決済でポイント還元 ・海外アシスタンスサービス(24時間日本語対応) ・海外Wi-Fiレンタル20%オフ、レンタカー10%オフ ・ハワイ・ワイキキの楽天カードラウンジ利用可能 |

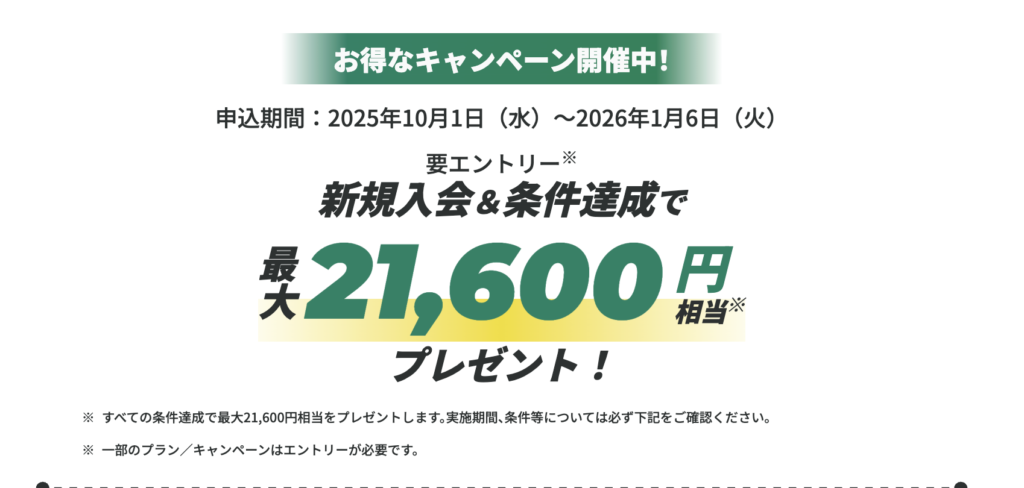

三井住友カード(NL)なら対象店舗のポイント還元率が最大7%

三井住友カード(NL)は三井住友グループが発行している銀行系カードで、豊富なポイント還元や年会費永年無料が魅力のカードです。

海外事務手数料は3.63%で海外でのキャッシングにも対応しています。

海外旅行傷害保険(利用付帯)も付帯されているので、万が一の時の金銭的保障が受けられるようになっています。

ポイント還元としては、対象のコンビニや飲食店などでスマホでのタッチ決済をすると、最大で7%ポイントが得られます。

さらに家族ポイントを登録して対象店舗で利用すると、プラスで最大5%ポイント還元されますので、ポイントを貯めたい人には嬉しいカードです。

特に学生や新社会人にとって、コンビニや飲食店での支払いは馬鹿になりませんので、三井住友カード(NL)で買い物をすることで日常的にポイントを貯めることができる点はメリットと言えるでしょう。

最短10秒で審査も完了し、カード番号が発行されるのでネットショッピングでの即利用も可能です。(※即時発行ができない場合があります。)

カード自体は両面がナンバーレスになっているため、カード番後などを覗き見られる心配もありません。

デメリットは、カード入会時に自動でリボ払い設定になっているため、自身で登録を変更する必要があるという点が挙げられます。

クレジットカードの使い方に慣れている人にとっては、ポイントも貯まりやすく使い勝手の良いカードと言えます。

多くの店舗でスマホ決済を利用すると通常よりマイルが貯まりますので、日常的にスマホで決済をしている学生には嬉しいポイントです。

普通に生活しているだけでお得にマイルを貯められるため、初めての海外旅行も無料で行ける可能性が広がります。

三井住友カード(NL)の期間限定キャンペーンとして、新規入会及び条件達成で最大21,600円分プレゼントを行っています。

| カード名 | 三井住友カード(NL) |

| 国際ブランド | Visa 、Mastercard |

| 年会費 | 永年無料 |

| 入会条件 | 18歳以上、学生可(高校生は卒業年度の1月1日以降は可) |

| ポイント還元率 | 基本ポイント還元率0.5%(200円で1ポイント) |

| 海外事務手数料 | 1.60% |

| 海外キャッシング料金 | 海外キャッシングは全てリボルビング払い |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) |

| その他の特典 | ・対象コンビニ・飲食店でスマホのタッチ決済利用で最大7%還元 ・新規入会で最大21,600円相当プレゼント ・SBI証券の投信積立でVポイント0.5%還元 ・投信残高に応じて毎月Vポイント付与 ・貯まったVポイントを1ポイント=1円で投資信託購入可能 ・三井住友カード会員向け旅行サイト「Vトリップ」で最大5.5%還元 ・即時発行対応(Vpassアプリで即座にカード番号確認可能) ・家族カード・ETCカード無料 ・年間100万円(税込)以上ご利用で三井住友カード ゴールド(NL)に年会費永年無料でアップグレード可能 |

ANA JCB 一般カードは入会・継続で1,000マイルがもらえる

ANA JCB 一般カードは、全日本空輸(ANA)とJCBが提携して発行するクレジットカードで、ANAマイルを効率よく貯めたい方に最適な1枚です。

初年度の年会費は無料、2年目以降は2,200円(税込)となっており、ANAカードの中でも手頃な価格設定が魅力です。

ANA JCB 一般カードの最大の特徴は、入会時と毎年のカード継続時に自動的に1,000マイルがプレゼントされる点です。

さらに、ANAグループ便に搭乗すると、通常のフライトマイルに加えて区間基本マイレージの10%がボーナスマイルとして加算されます。

例えば、東京-大阪間(280マイル)をエコノミークラスで往復した場合、通常のフライトマイル560マイルに加えて、ボーナスマイル56マイルが追加で貯まる計算です。

基本のポイント還元率は0.5%ですが、マイル移行手数料6,600円(税込・年間)を支払い、10マイルコースに登録することで還元率を1.0%にアップできます。

この場合、1,000円の利用につき10マイルが貯まるため、日常的な買い物でも効率よくマイルを貯めることが可能です。

貯まったOki Dokiポイントは、ANAマイルへの交換はもちろん、以下のような多彩な使い道があります。

- ANAマイルへ移行(1ポイント=5マイルまたは10マイル)

- キャッシュバック(カード利用代金に充当)

- 楽天ポイント・dポイント・Pontaポイントへ移行

- nanacoポイントへ移行

- Amazonでの買い物に利用

ANAマイルの有効期限は3年間のため、計画的に貯めて特典航空券への交換を目指しましょう。

ANA JCB 一般カードには、最高1,000万円の海外旅行傷害保険が自動付帯されています。

自動付帯というのは、カードで旅行代金を支払わなくても、カードを持っているだけで保険が適用されるという大きなメリットです。

補償内容は以下の通りです。

傷害死亡・後遺障害: 最高1,000万円

救援者費用: 100万円

ただし、注目すべき点として、海外旅行傷害保険の中でもっとも利用頻度の高い「傷害治療費用」や「疾病治療費用」が付帯していません。

海外での医療費は高額になりがちで、風邪や食あたりなどの一般的な病気でも数十万円かかることがあります。

そのため、ANA JCB 一般カードしか持っていない方は、海外旅行に行く前にエポスカードや楽天カードなど、傷害・疾病治療費用が補償される年会費無料のカードを別に作っておくことを強くおすすめします。

ANA JCB 一般カードの国際ブランドはJCBのみとなっています。

JCBは日本発祥の国際ブランドのため、国内では問題なく利用できますが、海外ではVISAやMastercardと比べて加盟店が限られる場合があります。

特にヨーロッパや一部のアジア諸国、アメリカの地方都市ではJCB加盟店が少ないため、海外旅行の際にはVISAやMastercardのサブカードを持参することをおすすめします。

ANA JCB 一般カードでは、年間100万円以上の利用で翌年のOki Dokiポイントが20%増量される特典があります。

月に約8万4千円利用すれば年間100万円に到達するため、公共料金の支払いや日常の買い物をカードにまとめることで、無理なく条件を達成できるでしょう。

この特典により、マイル還元率は最大1.06%にアップするため、陸マイラー(飛行機に乗らずにマイルを貯める人)にとっても魅力的な一枚といえます。

2026年3月現在、合計112,000マイル相当が獲得できる新規入会キャンペーンも開催中です。

キャンペーンの詳細は次の通りです。

・特典1:入会ボーナス

1,000マイル付与

・特典2:利用金額に応じたボーナス

カード利用対象期間(2025年7月16日~2026年1月15日)での利用金額に応じて、以下のOki Dokiポイント(マイル相当)を付与。

ANA JCB 一般カードの場合

40万円(税込)以上:4,500マイル相当(1,500 Oki Dokiポイント)

70万円(税込)以上:9,000マイル相当(3,000 Oki Dokiポイント

100万円(税込)以上:13,500マイル相当(4,500 Oki Dokiポイント)

150万円(税込)以上:21,000マイル相当(7,000 Oki Dokiポイント)

・特典3:抽選プレゼント

300万円(税込)以上利用された本会員に抽選で50名様に90,000マイル相当のポイント(30,000 Oki Dokiポイント)プレゼント

入会ボーナス:1,000マイル

150万円利用ボーナス:21,000マイル相当

抽選当選:90,000マイル相当

合計:112,000マイル相当

・参加条件

カード入会:2025年7月16日〜10月31日

MyJCBログイン:必須

キャンペーン参加登録:カード到着後に登録

おしらせメール配信登録:必須

ポイント付与時期

2026年3月末(予定)

期間中に150万円以上決済すると、無条件で21,000マイル相当のポイントを獲得できます。

年会費に6,600円のマイル2倍コースに入会して150万円を決済すると15,000マイル獲得できるので、合計36,000マイル獲得できる計算になります。

36,000マイルあれば日本↔︎東南アジア線などのエコノミークラス特典航空券を発券できるマイル数です。

ぜひ新規入会キャンペーンを積極的に活用しましょう。

| カード名 | ANA JCB 一般カード |

| 国際ブランド | JCB |

| 年会費 | 初年度年会費無料 2年目以降2,200円(税込) |

| 入会条件 | 18歳以上(高校生を除く)、本人または配偶者に安定継続収入のある方、学生可 |

| ポイント還元率 | ・0.5% 一般店舗(5マイルコース) ・1.0% 一般店舗(10マイルコース、年間移行手数料5,500円) |

| 海外事務手数料 | 3.63% |

| 海外旅行傷害保険 | 最高2,000万円、利用付帯 |

| その他の特典 | ・入会時・継続時に1,000マイルプレゼント ・ANAグループ便搭乗ボーナスマイル+10% ・国内航空傷害保険最高1,000万円、自動付帯 ・年間100万円以上利用で翌年ポイント20%増量 ・Edy機能搭載可能 |

アメリカン・エキスプレス®・グリーン・カードは月会費制でステータスカードを気軽に持てる

アメリカン・エキスプレス®・グリーン・カード(以下、アメックスグリーン)は、世界的に知名度の高いアメリカン・エキスプレスが発行する、最もスタンダードなクレジットカードです。

アメックスグリーンの最大の特徴は、年会費ではなく月会費制を採用している点です。

月会費は1,100円(税込)で、年間では13,200円(税込)となります。

「いきなり高額な年会費を払うのは不安」「まずはアメックスを試してみたい」といった人にとって、月会費制は心理的なハードルを下げてくれる画期的な仕組みといえるでしょう。

一般カードでありながら、他社のゴールドカードに匹敵する豊富な特典が付帯しているため、コストパフォーマンスは抜群です。

アメックスグリーンには、国内28空港と海外1空港で空港ラウンジを無料で利用できる特典が付いています。

カード会員本人と当日の搭乗券を提示すれば、無料のドリンクサービスやWi-Fi設備を利用して、フライトまでの時間をゆったりと過ごせます。

さらに、世界1,400ヶ所以上の空港ラウンジを利用できる「プライオリティ・パス・メンバーシップ」に年会費無料で登録可能です。

ただし、プライオリティ・パスで利用できるラウンジの利用料は1回32米ドル(約5,400円)が必要となります。

それでも、通常は年会費99米ドルから469米ドルかかるプライオリティ・パスに無料で登録できるのは大きな魅力です。

海外旅行や海外出張が多い方にとっては、この特典だけで月会費の元が取れるといっても過言ではありません。

アメックスグリーンカードには、最高5,000万円の海外旅行傷害保険が付帯しています。

利用付帯のため、旅行代金や空港への交通費をアメックスグリーンで決済することで保険が適用されます。

補償内容は以下の通りです。

- 傷害死亡・後遺障害: 最高5,000万円

- 傷害・疾病治療費用: 最高100万円

- 賠償責任: 最高3,000万円

- 携行品損害: 1旅行最高30万円(年間限度額100万円、免責3,000円)

- 救援者費用: 最高200万円

一般カードでありながら、最高5,000万円の補償が受けられるのは非常に心強いといえるでしょう。

さらに、カード会員ではない家族にも家族特約が付帯しており、最高1,000万円までの補償が受けられます。

家族旅行の際にも安心して旅を楽しめる点は、大きなメリットです。

国内旅行傷害保険も最高5,000万円まで付帯しており、公共交通の乗車料金や宿泊費用などをアメックスグリーンで支払った場合が対象となります。

アメックスグリーン会員限定の特典として「グリーン・オファーズ™」があります。

グリーン・オファーズでは、フィットネスのレッスンやファッションのサブスクサービスなど、多様なサービス・アプリの新規入会特典が受けられます。

特に注目すべきは「2 for 1 ダイニング by 招待日和‐グリーン・オファーズ™‐」です。

国内約100店舗のレストランで、おすすめコースメニューを2名以上で予約すると1名分のコース料理代金が無料になります。

招待日和は通常年会費33,000円(税込)かかるサービスですが、アメックスグリーン会員は年会費無料で利用可能です。

月に一度、1万円のコース料理を利用した場合、年間で12万円分もお得になる計算です。

この特典だけでも、月会費の元を取ることができるでしょう。

アメックスグリーンのポイントプログラムは「メンバーシップ・リワード」で、100円=1ポイント(一部200円=1ポイント)で加算されます。

基本還元率は0.5~1.0%となっており、貯まったポイントはANAをはじめとする航空会社のマイレージに変換できるほか、商品との交換も可能です。

注意点として、アメックスグリーンはキャッシング機能が付帯していません。

海外で現金が必要な場合は、別途両替所を利用するか、キャッシング機能付きの他のクレジットカードを持参することをおすすめします。

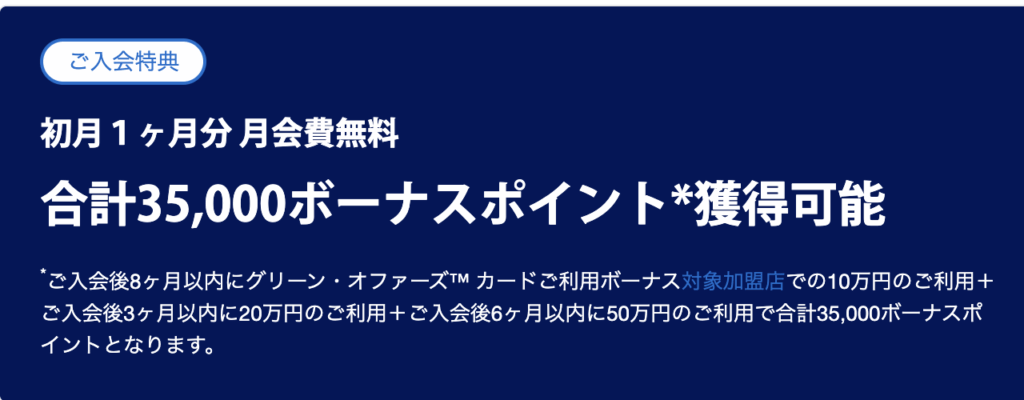

アメックスグリーンカードでは、規入会キャンペーンとして、2026年3月現在、初月年会費無料+最大35,000ポイントが獲得できるキャンペーンが開催中。

キャンペーンの詳細は以下の通りです。

- 初月のカード年会費が無料

- 入会後3ヶ月以内に20万円の利用で5,000ボーナスポイント

- 入会後6ヶ月以内に50万円の利用で15,000ボーナスポイント

- 入会後8ヶ月以内に対象加盟店での利用1,000円ごとに150ボーナスポイント(上限15,000ボーナスポイントまで)

条件を満たせば35,000ポイント(35,000円相当以上)を獲得できるため、非常にお得なキャンペーンといえるでしょう。

| カード名 | アメリカン・エキスプレス®・グリーン・カード |

| 国際ブランド | American Express |

| 年会費 | 月会費1,100円(税込)、年間13,200円(税込) |

| 入会条件 | 20歳以上、安定した収入のある方 |

| ポイント還元率 | 100円=1ポイント(一部200円=1ポイント) |

| 海外事務手数料 | 3.63% |

| 海外旅行傷害保険 | 最高5,000万円、利用付帯(家族特約最高1,000万円) |

| その他の特典 | ・国内28空港+海外1空港でラウンジ無料利用 ・プライオリティ・パス年会費無料(利用は1回32米ドル) ・グリーン・オファーズ™(2 for 1 ダイニング by 招待日和など) ・スマートフォン・プロテクション(年間最大3万円) ・ショッピング・プロテクション®(年間最高500万円) ・24時間日本語サポート(グローバル・ホットライン) ・一休.com、エクスペディア優待 |

Amazon MastercardはAmazonでの買い物が常時1.5%還元

Amazon Mastercardは、三井住友カード株式会社が発行する年会費永年無料のクレジットカードです。

Amazonでのショッピングに特化した設計となっており、Amazonを頻繁に利用する方にとって非常にお得な1枚といえるでしょう。

Amazon Mastercardの最大の魅力は、Amazonでの買い物で常時1.5%のAmazonポイント還元が受けられる点です。

さらに、Amazonプライム会員であれば還元率が2.0%にアップします。

例えば、月に3万円分のAmazon買い物をした場合、プライム会員なら年間で7,200円相当のポイントが貯まる計算になります。年会費無料でこの還元率は非常に魅力的です。

貯まったAmazonポイントは、Amazonアカウントに自動で加算されるため、ポイント交換の手間が一切ありません。

ポイントの有効期限は、Amazonでの最終購入日または最終ポイント獲得日から1年間となっており、カードを定期的に利用していれば実質無期限で利用できます。

Amazon以外の一般店舗での利用でも、1.0%のAmazonポイントが還元されます。

年会費無料カードで基本還元率1.0%は業界トップクラスの水準です。

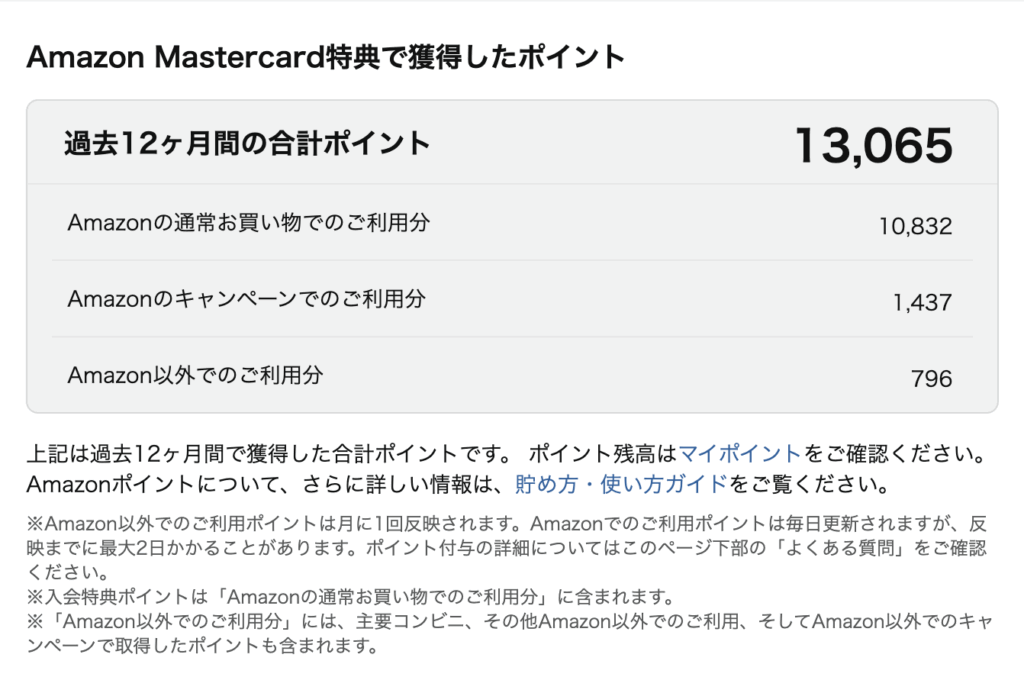

筆者自身、アマゾンカードを所有しており、過去1年間に約1.3万円相当のポイントバックを受けています。

さらに、セブンイレブン、ローソン、ファミリーマートの3つのコンビニでの利用時には、1.5%のポイント還元が受けられます。

特筆すべきは、セブンイレブンでスマートフォンによるMastercardタッチ決済を利用した場合、通常の1.5%還元に加えて5.5%が追加で還元され、合計で最大7%のポイント還元となる点です。

対象となるのは2025年7月のご利用分からで、セブンイレブンを頻繁に利用する方にとっては見逃せない特典といえるでしょう。毎日コンビニで500円の買い物をした場合、月に約1,050円相当のポイントが貯まり、年間では12,600円分にもなります。

Amazon Mastercardには、最高2,000万円の海外旅行傷害保険が付帯されています。

利用付帯のため、旅行代金や空港への交通費などをAmazon Mastercardで事前に決済することで保険が適用されます。補償内容は以下の通りです。

- 傷害死亡・後遺障害: 最高2,000万円

- 傷害治療費用: 50万円

- 疾病治療費用: 50万円

- 賠償責任: 2,000万円

- 携行品損害: 15万円(免責3,000円、年間限度額)

- 救援者費用: 100万円

年会費無料カードとしては十分な補償内容といえます。

また、Amazon Mastercardには年間200万円までのお買物安心保険も付帯されています。

この保険は、Amazon Mastercardで購入した商品が購入日から90日以内に破損・盗難などの損害を被った場合、年間200万円まで補償されるものです。

ただし、補償対象は海外での利用および国内でのリボ払い・分割払い(3回以上)での利用に限られるため注意が必要です。

高額な商品を購入する際には、この保険を活用することで安心して買い物を楽しめるでしょう。

Amazon Mastercardの国際ブランドはMastercardのみ。

Mastercardは世界No.2のシェア率を誇り、海外でも広く利用できる国際ブランドです。

特にヨーロッパ方面では加盟店が多いため、海外旅行の際にも安心して利用できます。

海外事務手数料は3.63%となっており、クレジットカード業界では標準的な水準です。

さらに、Amazon Mastercardは、即時審査サービスに対応しています。

オンラインで申込後、最短3分で審査が完了し、仮カード番号が発行されます。

仮カード番号を使えば、すぐにAmazonでの買い物を開始できるため、「今すぐAmazonで欲しい商品がある」という場合でも安心です。

プラスチックカードは後日郵送で届きますが、それまでの間も仮カード番号を使ってAmazonでの買い物を楽しめます。

注意点として、Amazon Mastercardは入会キャンペーンがほとんど実施されていません。

多くのクレジットカードでは「入会で○○円分のポイント付与」などの特典がありますが、Amazon Mastercardでは2026年3月現在、明確な入会特典は実施されていないようです。

入会特典を重視する方には物足りなく感じるかもしれませんが、年会費無料で高還元率という基本スペックの高さを考えれば、十分お得なカードといえるでしょう。

| カード名 | Amazon Mastercard |

| 国際ブランド | Mastercard |

| 年会費 | 永年無料 |

| 入会条件 | 18歳以上(高校生を除く) |

| ポイント還元率 | ・1.0% Amazon以外の一般店舗 ・1.5% Amazon、セブンイレブン、ローソン、ファミリーマート ・2.0% Amazon(プライム会員) ・7.0% セブンイレブンでスマホのMastercardタッチ決済 |

| 海外事務手数料 | 3.63% |

| 海外旅行傷害保険 | 最高2,000万円、利用付帯 |

| その他の特典 | ・Amazonポイントが自動加算 ・お買物安心保険年間200万円(海外利用・国内リボ払い分割払いのみ) ・即時審査サービスで最短3分 ・家族カード最大3枚まで年会費無料 |

海外旅行向けのクレジットカードを持つメリット(持つべき理由)

実際に海外旅行向けクレジットカードを発行させるメリットには以下のようなものが挙げられます。

- ホテル予約・航空券予約に必要

- 大金を持つ必要が無い

- チェックイン時のデポジット支払いで必要

- 海外キャッシングが利用可能になる

- 海外旅行保険を利用できる

- マイルが貯まる

- 空港ラウンジが利用できる

他にもたくさんありますが、以上の7つが代表的なメリットと言えるでしょう。

ここでは、それぞれのメリットについて解説していきます。

ホテル予約・航空券予約に必要

現在はインターネットの普及により、海外のホテルや航空券をオンラインで予約する人が大半を占めています。

楽天トラベル、アゴダ、ブッキングドットコム、エクスペディアなどのOTA(Online Travel Agent:オンライン旅行代理店)は、世界中で利用されており、非常に便利です。

これらのOTAでは銀行振込に対応している場合もありますが、実は値段が高くなる傾向にあります。

さらに、海外のホテルや航空会社の公式サイトでは、クレジットカード決済のみを受け付けているケースも少なくありません。

クレジットカードがあれば、24時間いつでもスムーズに予約ができ、すぐに予約確定メールが届くため、旅行計画を効率的に立てることができます。

特に人気のホテルや航空券は早めに予約しないと満席になってしまうこともあるため、クレジットカードは海外旅行の計画段階から必須のアイテムといえるでしょう。

チェックイン時のデポジット支払いで必要

「デポジット」という言葉を聞いたことがありますか?

デポジットとは保証金のことで、宿泊中に何らかのトラブルが起きたときの料金未払いを防ぐために、ホテル側が事前に預かるお金のことです。

海外の多くのホテルでは、チェックイン時にデポジットの支払いを求められます。

デポジットを支払わないと宿泊を拒否されることもあるため、海外旅行初心者の方は特に注意が必要です。

もちろん、デポジットは一時的な預かり金のため、チェックアウト時に部屋に問題がなければ全額返金されます。

デポジットの金額はホテルのランクによって異なりますが、一般的には1泊分の宿泊料金相当、または3万円〜10万円程度を求められることが多いようです。

筆者自身、大学生のころ香港にある高級ホテルに宿泊した際、デポジットとして10万円を求められた経験があります。

当時使っていたクレジットカードの利用限度額が月10万円までだったため、旅行中の買い物ですでに上限近くまで使ってしまっており、デポジットが払えないという事態に陥りました。

「このままでは宿泊できない」と焦った私は、急遽香港から国際電話でカード会社のサポートデスクに連絡し、事情を説明して一時的に限度額を引き上げてもらうことでなんとか解決できました。

慣れない海外で、しかも英語でこのようなトラブルに対応するのは非常にストレスです。

このような事態を避けるためにも、以下の対策をおすすめします。

- クレジットカードを2〜3枚持っていく

- 海外渡航前にカード会社に連絡し、一時的に利用限度額を引き上げておく

- 利用限度額が高めのカードを1枚は持っておく

特に高級ホテルに宿泊する予定がある方は、事前に必要なデポジット額を確認しておくと安心です。

大金を持ち歩く必要がない

大金持って行ったとしても、スリなどに盗難されてしまえば意味がありません。

旅行を楽しむどころの話ではなくなりますし、下手をすればスリだけでは済まされない可能性もあります。

クレジットカードをメインとして持っていれば、大金を持ち歩く必要はなくなります。

必要最低限のお金を持ち、クレジットカード主体で支払いを行えば良いからです。

仮にクレジットカードの紛失・盗難にあったとしても、即座にカスタマーサポートに連絡をして機能を停止させてしまえば悪用もできません。

仮にクレジットカードを不正利用された場合でも、クレジットカード会社側が負担してくれるケースがほとんどです。

クレジットカードを持つことは、安全性という観点から言えばこれ以上の理由はないでしょう。

海外キャッシングが利用可能になる

海外旅行の際、クレジットカードに海外キャッシングの機能が付いていれば、海外ATMで簡単に現地通貨を入手できます。

クレジットカードによる海外キャッシングのレートは、海外の銀行や両替所を利用するよりも比較的抑えられています。

ATM手数料分が追加されるのでイメージ的にはあまり良くないかもしれませんが、実は利用した日の実勢レートによって換算されるので他の為替レートよりも良い場合があります。

翌月に一括で返済をすると、金利とATM手数料を合わせても海外の両替所の手数料よりも安くなるので、クレジットカードの海外キャッシングサービスは、かなりのメリットであることが分かります。

海外旅行先で余分なお金を持ち歩くより、クレジットカードで海外キャッシングを利用する方が安全ですし、非常にお得です。

海外旅行保険を利用できる

「海外旅行は短期間だから、保険なんて必要ない」

そう考えている方も多いかもしれません。

しかし、海外旅行では十分注意していても、予期せぬ事故や病気に見舞われることがあります。

日本国内であれば、病院で診察を受けて健康保険を使えば、医療費の自己負担は3割で済みます。

しかし、海外では日本の健康保険制度は一切通用しません。

現地の病院で提示された金額を全額支払う必要があり、海外の医療費は日本と比べて驚くほど高額なのが特徴です。

例えば、以下のような事例があります。

- アメリカで盲腸の手術:200万円〜300万円

- ヨーロッパで骨折の治療:50万円〜100万円

- 東南アジアで食中毒による入院:1日あたり5万円〜10万円

筆者自身、ベトナム・ダナンで発熱してしまい、病院で血液検査などの基本的な検査を受けただけで5万円もの金額を請求された経験があります。

幸い、持っていたクレジットカードに海外旅行傷害保険が付帯されていたため、帰国後に保険会社に請求して全額補償してもらうことができました。

もしクレジットカードの海外旅行傷害保険がなければ、5万円を全額自己負担することになっていたでしょう。

ここで重要なのは、海外旅行保険の仕組みです。

多くの場合、以下のような流れになります。

- 現地の病院で診察・治療を受ける

- 自分で医療費を全額支払う(クレジットカードや現金)

- 領収書や診断書を発行してもらう

- 帰国後に保険会社に請求する

- 審査後、指定の口座に保険金が振り込まれる

つまり、現地では一旦全額を自分で支払う必要があるのです。

そのため、利用限度額が少ないクレジットカードを1枚しか持っていない場合、高額な医療費を支払えずトラブルになる可能性があります。

「ほんの数日の旅行だから大丈夫」と侮っていると、思わぬ落とし穴にはまるかもしれません。

海外旅行前には、必ず以下の点を確認しておきましょう。

- 手持ちのクレジットカードに海外旅行傷害保険が付帯されているか

- 保険の補償内容(特に傷害・疾病治療費用の金額)

- 保険の適用条件(自動付帯か利用付帯か)

- クレジットカードの利用限度額に余裕があるか

支払い能力の証明につながる

実はクレジットカードを持っていると、海外では支払い能力のある人と認知されます。

一般的に日本ではクレジットカードは単なる後払いができるカードと言う認識が強いですが、海外では古くから身分を証明する意味合いが含まれています。

クレジットカードを持つこと自体、カード会社の審査を通過できた信用のおける人というように見なされるからです。

特に海外のホテルやレンタカーなどでは、利用をする際にデポジットを求められます。

デポジットとは、保証金や預かり金という意味を持ち、部屋や車を借りる前に預けておくお金のことです。

返却する際に何もなければ戻ってくるお金ですが、仮に部屋の物を壊したり、車をぶつけたりしたとき、海外旅行者に保障されず逃げられてしまう可能性を避けるために生まれた制度です。

もちろん全てのホテルやレンタカーで適用されるわけではありませんが、高い確率でデポジットを求められることでしょう。

クレジットカードを所有していないと、そもそもサービスが利用できず、海外で路頭に迷ってしまう可能性があるので所有することをおすすめします。

マイルが貯まる

マイルとは航空会社が提供しているポイントのことです。

航空機に乗ったり、対象となるサービスを利用することで貯めることができます。

マイルを貯めることによって、下記のようないくつものメリットが生まれます。

特典航空券との交換ができる

クレジットカードでマイルを貯める最大のメリットは、特典航空券との交換です。

特典航空券とは、貯めたマイルを使って無料で発券できる航空券のこと。現金を支払うことなく、憧れの海外旅行を実現できる魅力的な特典。

たとえば、ハワイやバリ島といった人気のビーチリゾートへの往復航空券も、マイルを使えば無料で手に入ります。

通常なら数万円〜十数万円かかる航空券が、日々のカード利用で貯めたマイルで交換できるため、旅行好きの方には見逃せない特典です。

仕事や旅行で頻繁に飛行機を利用する人は、フライトマイルに加えてカード決済でもマイルが貯まるため、特典航空券への交換がより早く実現できます。

実際、マイルをコツコツ貯めて無料で飛行機に乗っている方も少なくありません。

マイル還元率の高いクレジットカードを選ぶことで、特典航空券への交換がよりスムーズになります。

ただし、マイル還元率が高いカードは年会費も高い傾向にあるため、ご自身の年間決済額を考えながら発行を検討されると良いでしょう。

座席をグレードアップ

マイルを使うことで旅行の際の座席をアップグレードできます。

例えば、エコノミークラスをビジネスクラスに変えたり、ビジネスクラスをファーストクラスに変更することが可能です。

座席のグレードアップは、旅の質を上げてくれることでしょう。

提携先ポイントへの交換

提携している電子マネーなどに、マイルからポイント交換できます。

マイルを貯めても飛行機にあまり乗る機会がないときは、こちらのポイント交換を利用すると様々な面で役に立つでしょう。

他にも、ホテル代が割引されたり、レンタカーが無料になったり、特別なプレゼントが貰えることもあります。

様々な特典がマイルには付いてきますが、効率よく貯めるためにクレジットカードを利用している人は少なくありません。

マイルを貯めることができるクレジットカードを利用すると、日常的な買い物や食事をするだけで自動で貯められます。

このマイルを貯めるためには、各航空会社のマイレージプログラムへの加入が必要です。

その際にクレジットカードを登録しておくと、マイルを貯めやすくなるでしょう。

空港ラウンジが利用できる

空港ラウンジとはこれから旅行に出かけようと空港で待つ際に、乗客が快適な時間を過ごせるよう設けられている特別な待合室のことです。

国内の空港ラウンジでは無料のソフトドリンクやWiFi環境のみの提供になっていることが多いですが、国際線のラウンジでは軽食ビュッフェやアルコールを楽しめたり、シャワールームなどが無料で使えます。

空港ラウンジは、誰でも利用できるわけではなく、ビジネスクラス以上のフライト予約をしている人を対象にしていたり、料金を支払うことで入れるラウンジも存在します。

そんな空港ラウンジも、一定のクレジットカードを所有している人は入場できる、という特典が付いているカードがあります。

空港ラウンジをお得に楽しみたい!という人はぜひ下記記事もチェックしてみてください。

関連記事>>【2026年3月版】空港ラウンジが年会費無料のおすすめクレジットカード

海外旅行でクレジットカードを持つデメリット

ここでは、海外旅行の際にクレジットカードを持つことで起こり得るデメリットについて紹介します。

具体的には以下のようなことが挙げられます。

- 海外利用手数料が発生する

- スキミングリスク

- お店によっては現金払いのみの店舗もある

- 海外キャッシング手数料が発生する

- 海外ATM内にクレジットカードが吸い取られるリスクがある

以上のようなデメリットについて、一つずつ解説していきます。

海外利用手数料が発生する

海外で買い物やサービスでクレジットカード決済をすることで、海外利用手数料というカード会社の特別な手数料が発生します。

海外利用手数料は、カード会社の国際ブランドの基準となるレートに、独自の手数料が上乗せされるという仕組みです。

カード会社により手数料は変わりますので、旅行の前に確認しておいた方が賢明です。

海外でクレジットカードを使って買い物やアクティビティを楽しんだ際に、自身で計算した金額よりも高くなっているのは、多くがこの海外利用手数料の影響です。

スキミングリスク

スキミングは、クレジットカードの情報を不正に奪い取り偽造したカードを使って不正に利用する犯罪のテクニックです。

近年、特に注意喚起されている犯罪行為の一つであり、国内でも実際に被害を受けたという人が急増しています。

現在もその犯罪は増え続けており、警察を始め日本クレジット協会でも注意を呼びかけています。

中でもスキミングによる犯罪は、海外において非常に多いと言われています。

近年の手口としては、クレジットカードを差し込んで決済をする際に、その決済端末が偽物で情報を盗まれることがあります。

非常に巧妙な手口であり、決済を行う店側や店員がグルになっているケースもあるようです。

さらに、タッチ決済ができるクレジットカードの場合は、電波を通じて情報を盗み取るという高度なテクニックも存在します。

どちらもあまり日本では見かけない方法ですが、海外旅行の際に被害にあう可能性はゼロではなく、スキミングリスクについては用心するしかありません。

万が一、知らない決済履歴が判明したら、すぐにクレジットカード会社へ連絡し、カードの停止手続きおよび被害手続きを行うようにしてください。

お店によっては現金払いのみの店舗もある

海外旅行でクレジットカードを利用するデメリットの中でも、最も遭遇する可能性が高いのが、現金払いしか通用しない店舗の存在です。

もちろん、田舎に限らず都会でも使えない店舗がありますので、意外と知られていない盲点と言えるでしょう。

国内もですが、海外でもクレジットカード決済を導入したときの手数料が馬鹿にならないという話があり、以前は使えたのに現金払いのみにシフトするお店もあると言います。

完全キャッシュレスという楽で安全な方法にも、様々な理由から取り入れを断念する店舗があるのは事実です。

日本であれば近隣のコンビニにあるATMなどで現金を引き出せますが、海外になると勝手が分からず、途方にくれてしまう可能性があります。

正直、完全キャッシュレスは現実的に不可能と言えるので、海外旅行をするときは最低限のお金を持って行ったり、現地でクレジットカードのキャッシングを利用するといいでしょう。

海外キャッシング手数料が発生する

クレジットカードの海外キャッシングは、使い方によっては両替所などよりもお得にお金を借りられることもあり、実際にかなり利用されている人もいます。

しかし、全ての国でお得になるわけではありません。

クレジットカードの海外キャッシングは、追加手数料を加算されるため、何も考えずに適当なATMを利用してしまうと非常に高い手数料が取られることもあるようです。

実際にイスタンブールを旅行した方が、25,000円キャッシングをしたら手数料として2,500円引き落とされたという例があります。

もちろん国の情勢などによってレートは変わりますので、上記の金額になるか分かりませんが、酷い時はもっと高い手数料が発生してもおかしくありません。

海外キャッシングを利用するのであれば、事前に手数料について調べておいた方が良さそうです。

海外ATM内にクレジットカードが吸い取られるリスクがある

実は海外でクレジットカードを利用する際に、最も恐れられているのがATMに吸い取られてしまうことです。

これは海外キャッシングを利用した人に起こる現象ですが、現金をキャッシングしようとクレジットカードをATMに差し込んだら戻ってこない、という事例が実際にあります。

単なるATMの故障が考えられますが、街中の怪しいATMを使用すると吸い込まれて二度と出てこない詐欺的な犯罪に巻き込まれるケースもあるようです。

国内であれば、仮に吸い込まれてもATMに備え付けの電話でセキュリティに連絡すれば対処してもらえます。

もちろん海外も同じようにサポートに伝えれば取り出してもらえますが、英語がある程度話せないと大変です。

そもそもATMに電話が付いていないケースもあり、その場合はスタッフを探すか、付けられている緊急連絡先に電話をかける必要があり、この場合も語学力は必要です。

海外キャッシングを利用する人は海外旅行に慣れている人が多いため、ATMの吸い取られに対する知識が備わっているかもしれませんが、初心者にはかなりのリスクと感じることでしょう。

海外旅行向けクレジットカードは何枚持ちが理想?

結論から言えば、海外旅行では最低でも2枚、理想は3枚のクレジットカードを持っていくことをおすすめします。

「なぜ複数枚も必要なの?」と疑問に思う方もいるかもしれません。

クレジットカードを複数枚持つべき理由は以下の通りです。

利用限度額の問題

1枚のカードだけでは、旅行中の買い物やホテルのデポジットで利用限度額の上限に達してしまい、いざという時に使えなくなる可能性があります。

2〜3枚に分散することで、この心配がなくなります。

紛失・盗難のリスク対策

海外では日本以上にスリや置き引きのリスクが高まります。

もし財布ごと盗まれた場合、カードが1枚しかないと完全に困り果ててしまいます。

カードを別々の場所に保管しておけば、万が一のトラブル時にも対応できます。

国際ブランドの使い分け

店舗によって利用できる国際ブランドが異なるため、複数のブランドを持っておくと安心です。

理想的なクレジットカードの組み合わせは以下の通りです。

- 1枚目: VISAまたはMastercard(世界シェアNo.1とNo.2)

- 2枚目: VISAまたはMastercard(1枚目と異なるブランド)

- 3枚目: JCBまたはアメリカン・エキスプレス

VISAとMastercardは世界中どこでも使える加盟店が多いため、海外旅行初心者の方はまずこの2ブランドを優先的に持つことをおすすめします。

特にヨーロッパではMastercardが強く、アメリカではVISAが主流です。

一方、JCBやアメリカン・エキスプレスは、欧米や一部のアジア諸国では使えない店舗も多いため、最初の1〜2枚目には不向きといえます。

ただし、ハワイや韓国、台湾、グアムなどの日本人観光客が多い地域では、JCBの優待サービスが充実しているため、3枚目として持っておくと便利です。

保管場所の工夫

クレジットカードを複数枚持っていく場合、保管場所を分散させることが重要です。

- 1枚目: 普段使う財布に入れる

- 2枚目: ホテルのセーフティボックスに保管

- 3枚目: キャリーケースの中や別のポーチに入れる

このように別々の場所に保管しておけば、財布を盗まれたり紛失したりしても、残りのカードで対応できます。

海外旅行では「備えあれば憂いなし」という言葉がぴったりです。

複数枚のクレジットカードを準備して、安心して旅行を楽しみましょう。

海外旅行向けのクレジットカードの選び方

ここでは、初めて海外旅行に行く人におすすめのクレジットカードの選び方について、以下の点を例に挙げながら解説していきます。

- 最初の1枚は「VISA」か「MasterCard」を選ぶ

- 海外事務手数料が安いかどうか

- 海外旅行傷害保険が付くかどうか

- 海外キャッシングに対応しているかどうか

- ポイントの還元率

- サポート体制の充実度

こちらを参考に、自分に合うクレジットカードを探してみてください。

最初の1枚であれば、「VISA」か「MasterCard」を選ぶ

結論として、初めて作るクレジットカードの国際ブランドは「VISA」か「MasterCard」を選ぶことがおすすめです。

以下の特徴を参考にしてください。

| VISA | 世界No.1のシェア率、海外に強い(特にアメリカ方面) |

| MasterCard | VISAに次ぐシェア率、海外に強い(特にヨーロッパ方面) |

| American Express | ステータスが高い、付帯サービスの質が良い |

| Diners Club | ステータスが高い、付帯サービスの質が良い |

| JCB | 日本人によるサポート、付帯サービスの充実 |

上記のように、「VISA」や「 MasterCard」は世界的に知られていて、シェア率もずば抜けて高いことが挙げられます。

ほとんどの国のクレジットカードが利用できるお店で対象になっているため、利用不可と言われる心配がありません。

一方でAmerican ExpressやJCBなどは国内ではほとんど利用できるものの、東南アジアやヨーロッパなどは加盟していない店舗が多いのが現状です。

海外旅行で利用したいのであれば、海外に強いクレジットカードを発行しておくこと重要です。

海外旅行保険が付くかどうか

クレジットカードには海外旅行保険が特典として付帯されているものが多く存在します。

しかし、どの海外旅行保険も同じではありません。

クレジットカードに付帯される保険は、自動付帯と利用付帯というように分けられています。

自動付帯というのは、海外旅行先で病気やケガをしたり、盗難などのトラブルにあったときに自動で保障が受けられるという制度です。

主に、そのクレジットカードの持ち主に適用される特典のようなものですので、万が一何かが起きたとしても安心感が違います。

ただ、もう一つの利用付帯に関しては、そのクレジットカードで飛行機代やホテル代を払うなど、旅行に関連した利用をしなければ保険は適用されません。

海外旅行向けのクレジットカードを発行する際は海外旅行保険が自動付帯なのか利用付帯なのかしっかり確認してから申し込みしてください。

海外事務手数料が安いかどうか

海外事務手数料というのは、海外でクレジットカードを使用した際にかかってくる追加のコストのことです。

カード会社では、この手数料をパーセンテージで表していますが、クレジットカード毎に異なります。

安いところと高いところの差は大きく、海外でクレジットカードを使えば使うほど余分なお金がかかってしまうことがあります。

少しでも旅行費を節約したいのであれば、まずはクレジットカードの海外事務手数料について調べておきましょう。

もちろん安ければそれでいいわけではなく、他の要件を加味しながら理想的なクレジットカードを選ぶことが大切です。

海外キャッシングに対応しているかどうか

キャッシングについて拒否感を持っている人もいるかもしれませんが、実は海外キャッシングの機能はクレジットカードを選ぶ際に非常に重要な要素と言えます。

現金は日本から持って行けば良いと思う人もいますが、海外であまり大金を持ち歩くのは良いとは言えません。

盗難被害にあう可能性もありますし、できるだけ少額で済ませられるならお得と言えるでしょう。

ただ、突然の出来事で現金が必要になることもあります。

そんなときに、手持ちが少なければお金を用意しなければなりません。

もしクレジットカードに海外キャッシングが対応していれば、素早く返済手続きをすることで両替所よりも安く済ませられる可能性があります。

高いレートで両替をしなくて済みますし、必要なときに必要なだけキャッシングをすれば助かります。

希望しているクレジットカードに海外キャッシングのサービスが対応しているのか、カード発行を行う前に確認しましょう。

サポート体制の充実度

各社が発行しているクレジットカードには、様々な特典が付けられていますが、何より大切なのはサポートです。

国内での利用もですが、特に海外旅行先でのサポートがしっかりしていないと、万が一のときに苦労をする羽目に陥ります。

セキュリティがしっかりしているのは当然のこと、仮に不正利用をされたり、盗難や紛失をしたときに海外にいたら不安を感じるでしょう。

そんなときに即対応できる体制が整っているのか、カスタマーサポートが24時間対応してくれるのか、土日なども対応してもらえるのか、その際に日本語は通用するのか、などを確認しておきましょう。

電話連絡は当然ですが、他にもメールやチャットなどの連絡手段が整っていると便利です。

不正利用をされたときのために、通知機能や利用制限をかけられるなら、さらに安心できます。

サポート体制の充実度は、クレジットカード自体の信用度にも挙げられるので、事前に確認しておきましょう。

ポイントの還元率

クレジットカードを利用するとポイントが貯まります。

一般的にポイントと言えば電子マネーや商品に交換したり、キャッシュバックするというイメージがありますが、クレジットカードのポイントはマイルと混同されています。

ポイントとマイルは本来異なるもので、クレジットカードによっては両方備わっているものもあります。

基本的には、マイルのことをポイントと呼んでいるケースが多いと思っていいでしょう。

このマイルは航空券へ交換できたり、座席をグレードアップするなど様々な恩恵が受けられます。

クレジットカードによっては日常品と交換できるポイントよりもマイルの方が貯まりやすいこともあります。

マイルで交換できる航空関連の特典は、金額で換算するとポイントを貯めるより圧倒的に高くなるケースがほとんどです。

JALやANAのマイルをコツコツと貯めていきたいという人は、最低でも還元率が1%あるクレジットカードを選択することをおすすめします。

海外旅行向けのクレジットカードでよくある質問

ここでは海外旅行向けのクレジットカードに関して、よくある質問についてご紹介していきます。

海外のATMを利用したらカードが出てこない

稀に海外のATMを利用したキャッシングで、クレジットカードが吸い込まれてしまう事例が発生しています。

多くの場合で、これはATMの盗難防止策が発生したものと思われます。

現金をクレジットカードを挿入して操作をした際に、カードをすぐに引き抜かないと吸い込まれてしまいます。

こういったときは、そのATMに記載されている緊急連絡先に連絡をするなど、関係者に即対応を求めてください。

しかし、中には詐欺に引っ掛かるケースもあります。

ATM自体がスキミングをする機械になっていて、この場合は連絡をしても対応してもらえません。

不正に利用される前にクレジットカード会社に連絡をして、すぐに止めてもらいましょう。

海外で警察官から職務質問としてカードの提示や暗証番号を求められた

悪質な詐欺事件です。

国内はもとより、海外でも警察官が一般人にクレジットカードの提示や暗証番号を尋ねることはありません。

警察の格好をした詐欺師の可能性がありますので、絶対に教えないでください。

仮にカードを奪われたり、暗証番号を伝えてしまったら、すぐにカード会社に連絡をして止めてもらい、最寄りの警察署へ駆け込みましょう。

海外でのカードの利用方法は?

基本的な使い方は日本と同じです。

食事や宿泊、ショッピングの際はクレジットカードを提示して伝票の確認をした上でサインします。

カードリーダーが備わっているお店の場合も日本と同様に、カードを差し込んで暗証番号を入力すると決済されます。

伝票を貰い、金額に相違がないか確認してください。

海外のショッピングでICカード利用の際に暗証番号が4桁以上だった

海外では、カードリーダーでクレジットカード支払いをするときに、暗証番号が4桁以上求められるケースがあります。

この際に番号の前後に0を入れるなどの必要はありません。

そのまま4桁の暗証番号を入力して終了すれば大丈夫です。

空港ラウンジはクレジットカードを持っていると入れると聞いたのですが?

空港ラウンジは飛行機に乗る前に乗客が快適に過ごせるよう設置されている特別なサービスです。

日本だけでなく世界中の主要空港に設置されていて、フライト時間を待つ人の憩いの場となっています。

そんなラウンジにクレジットカードを持っていれば入れるというのは、イエスでもありノーでもあります。

簡単に表で表すと、以下のようになります。

| 各ラウンジ | ラウンジに入れる対象 |

| カードラウンジ | クレジットカード会員(ゴールド以上) |

| 航空会社ラウンジ | ビジネスクラス以上の乗客、マイレージプログラム上級会員 |

| プライオリティ・パス・ラウンジ | プライオリティ・パス 会員(クレジットカード付帯あり) |

空港ラウンジにはクレジットカードの会員が入れる「カードラウンジ」と航空会社が独自に設置をしている「航空会社ラウンジ」、プライオリティ・パス会員のみが入れる「プライオリティ・パス・ラウンジ」が存在します。

この中で、クレジットカード会員というだけで入ることができるのは「カードラウンジ」と「プライオリティ・パス・ラウンジ」です。

しかし、「カードラウンジ」はクレジットカード会員なら誰でも入れるというわけではありません。

これには「当日の搭乗チケットを持っている」ことと「ゴールドカード以上のカード会員」という条件があります。

ノーマルカードでは基本的に対象になりませんので、クレジットカードのクラスを変えることが必要です。

「プライオリティ・パス・ラウンジ」はプライオリティ・パス 会員のみが入れるラウンジです。

この会員になると、世界1,700箇所以上のラウンジを利用できるという特別なサービスと言えます。

公式のWebサイトから申し込める他、特定のクレジットカードに付帯されていることがあります。

こちらの会員にはグレードが設定されており、それぞれにラウンジの利用回数や料金が発生するなど、細かい違いがあるので、会員になる前に確認をしておくといいでしょう。

関連記事>>【2026年3月版】プライオリティパス付きおすすめクレジットカード18枚を徹底比較

海外でクレジットカードを紛失したら

海外でクレジットカードの紛失、または盗難にあったときはすぐにカード会社に連絡してください。

即連絡をしてカードの利用停止手続きを行わないと、悪意のある利用をされる可能性があります。

カードの裏面に緊急連絡先などが書いてあるかもしれませんが、失くしてしまうとそれも分かりません。

そのため、万が一のことを考えて、手帳やスマホなどに緊急連絡先を記載しておきましょう。

利用停止手続きを終えたら、次は現地の警察署に行き被害届を提出してください。

このときに放置してしまうと、カードを悪用された本人として誤認されることがあります。

言葉を話せないからと躊躇せず、すぐに被害届を出すことが重要です。

カード支払いの際に現地通貨にするか日本円にするか聞かれました

海外でクレジットカードを使っての買い物をするとき、店員から現地通貨にするか日本円にするか尋ねられることが稀にあります。

そのときに日本円を選択する人もいますが、実は現地通貨よりもレートによって割高になるケースがあるのです。

日本円を選んだ方が請求金額も分かりやすくて安心感が違いますが、結果的に高く支払うことになり兼ねないので注意が必要です。

海外旅行向けのクレジットカードを発行して海外旅行を満喫しよう!

クレジットカードの種類は豊富なため、初めて作成するときには迷ってしまいます。

もちろん、他にも魅力的なサービスやプランが備わったクレジットカードがたくさんありますので、じっくり吟味して好みのカードを選びましょう。