海外旅行のおすすめ最強クレジットカード10枚を徹底比較!

海外旅行に行くならクレジットカードを準備しておきましょう。

ホテル・航空券の予約から海外旅行傷害保険、海外キャッシングや窓口サポートなどさまざまな特典やサービスが受けられます。

この記事では、年に最低10回は海外旅行を行う筆者が海外旅行初心者向けおすすめの最強クレジットカードを10種類に厳選してご紹介。

クレジットカードごとにポイント還元率や海外事務手数料、年会費、保険の内容などを徹底解説しています。

海外旅行において重視したい点や特有のサービスなどに注目しながら、旅のお供にするクレジットカードを選んでみましょう。

海外旅行向けのクレジットカードの選び方

海外旅行向けのクレジットカードは、保険やマイル・ポイントの貯まりやすさなどで選ぶことが重要です。

また、海外キャッシングやサポート体制など、現地で安心して使用できるカードを使用しましょう。

まずは、海外旅行向けクレジットカードの選び方をご紹介します。

最初の1枚であれば、「VISA」か「MasterCard」を選ぶ

海外旅行用の初めてのクレジットカードであれば、VISAかMasterCardがおすすめ。

VISAやMasterCardは海外での互換性がよく、日本以外でもカード利用がしやすいからです。

VISAは世界シェアNo.1でほとんどの国や地域で利用でき、頻繁に海外へ行く人におすすめです。

MasterCardはとくにヨーロッパ圏で加盟店が多く、ATMでキャッシングできるのも魅力。

日本で多く利用されているJCBカードですが、日本発のブランドのため海外への浸透率はまだ十分ではありません。

しかし、日本語でのサポートは万全という点に安心感を覚える人は、2枚目のカードとして持っておくのもよいでしょう。

海外旅行保険が付くかどうか

海外旅行では思わぬ事故やトラブルによる怪我や病気などに備えて、海外旅行保険に入っておくのがおすすめです。

海外の病院で治療を受けると治療費が日本に比べて高額になることが多いのですが、保険に入っておけば補償してもらえます。

クレジットカードに海外旅行傷害保険が付帯していれば事前の手続きが不要なため、スムーズに出発できるのです。

医療費補償や盗難補償など自分がどんな補償を重視するのかを再確認し、補償額や対象範囲を見極めてクレジットカードを選びましょう。

クレジットカードで旅行代金を支払うことで保険が適用可能になる「利用付帯」が多いのですが、なかにはカードをもっておくだけで適用になる「自動付帯」もあります。

旅行代金の支払い方法が自由になるため、現金やポイント、ほかのカードで支払いしたい人におすすめです。

海外事務手数料が安いかどうか

国内でカードを利用する際に、1回払いであれば手数料はかかりませんが、海外では1回払いであっても事務手数料が発生します。

買い物するたびに手数料がかかってしまうため、後から請求額を確認したときに、思っていたよりも高額になっていることもあるでしょう。

できるだけお得に海外でのショッピングを楽しみたい人は、海外事務手数料が安いクレジットカードを使うのがおすすめです。

海外事務手数料は一般的には3~4%ほどが多いのですが、なかには1~2%ほどの安いクレジットカードもあります。

海外旅行の主な目的が買い物の人は、海外事務手数料が安いかどうかをチェックしてみましょう。

海外キャッシングに対応しているかどうか

クレジットカードを利用して、海外のATMで現地の通貨を引き出せる海外キャッシング。

急に現金が必要になったときや、カード利用ができない店舗で買い物をしたいときなどに便利です。

引き出した現地通貨は借入扱いになるため、日本円に換算した金額・利息・手数料が後日カード会社から請求されます。

海外に現金を持っていく際には、事前に外貨両替所で日本円から両替して持っていく人も多いですが、このレートだと為替手数料がかかってしまいます。

海外キャッシングでも利息や手数料は上乗せされますが、借入から10日後にATMで返済すれば手数料・利息の合計額が抑えられ、両替所よりお得になる場合があります。

そのため、早く返済できるのであれば、両替所を利用するよりも海外でのキャッシングの方がおすすめです。

サポート体制の充実度

海外でクレジットカードの紛失や盗難に遭うと、どうしていいか分からず慌ててしまう人も多いでしょう。

海外旅行においてカードトラブルが発生した際に、サポート対応をする窓口を設けているクレジットカード会社が多くあります。

カードの利用を停止するのはもちろん、代わりに緊急カードを発行したり現金を一時的に用立てるキャッシュサービスなどを行っていて、万が一のときでも安心です。

また、航空機の遅延や手荷物トラブルに関しても補償してもらえる場合があります。

飛行機が遅れたことで発生したホテルキャンセル料や荷物の紛失による日用品の購入代などが対象です。

しかし、このサポートは年会費無料のクレジットカードでは利用できないことが多いため注意が必要です。

サポートの内容や条件などはクレジットカード会社によって異なるため、どんなトラブルに対応してもらえるかを事前に確認しておきましょう。

ポイントの還元率

ポイント還元率が高いクレジットカードを選ぶと、カード利用金額にあてられたりマイルに交換できたりとお得な使い方ができます。

ポイント還元率はクレジットカードの種類によって異なり、0.5~1%ほどが相場です。

しかし、優待店舗や支払い方法など条件を満たせば3~10%もしくはそれ以上になることもあるので、各クレジットカードのポイント還元率や条件を確認してみましょう。

また、旅行や出張などで飛行機を利用する機会が多い人であれば、ポイントからマイルへの交換率がよいクレジットカードを選ぶことも大切です。

一般的に1ポイント0.5マイルへの交換が相場ですが、それ以上のレートで交換できるクレジットカードも増えてきています。

海外旅行初心者向けのおすすめのクレジットカード10枚を徹底比較

クレジットカードの種類によって、補償や特典、サービスの内容などが異なります。

海外旅行で使用するのであれば、海外旅行傷害保険の付帯条件や海外事務手数料などを比較してみましょう。

お得に利用したいなら、ポイント還元率や年会費にも注目してみてください。

ライフカード(学生)

学生のうちから海外旅行用のクレジットカードを持ちたいなら、学生専用のライフカードがおすすめ。

国際ブランドをVISA、MasterCard、JCBの中から選択可能です。

年会費無料で海外旅行傷害保険は自動付帯なので、コストを抑えてカード利用ができます。

入会初年度にはポイントが1.5倍に、誕生月には3倍になり、ポイントを効率よく貯めたい人にもおすすめです。

マイルについては1ポイントにつきANA2.5マイルが貯まります。

海外でのキャッシングができて、海外利用額の4%が年間最大10万円までキャッシュバックされるお得な特典付き。

- 海外でのショッピング利用額の4%が現金で戻ってくる

- 年間最大10万円の利用まで対象(=最大4,000円キャッシュバック)

- 海外事務手数料3.85%が発生するが、4%のキャッシュバックで実質0.15%のプラス

- キャッシュバック額はカード利用代金から直接差し引かれる

外国への旅行はもちろん、海外留学にも役立つでしょう。

手続きや審査を踏めば「上限引き上げ」や「あとから分割」など、必要に応じて柔軟に利用できるのも魅力です。

現在、新規入会で最大15,000円がキャッシュバックされるキャンペーンが実施されています。

アプリログインやショッピング、サブスク利用など、学生でもそれほど難しくない条件です。

・アプリログインで2,000円分キャッシュバック

・合計3万円以上(税込)のショッピングご利用で8,000円キャッシュバック

・Apple Pay / Google Pay の3,000円以上のご利用で3,000円キャッシュバック

・サブスクの2,000円以上のご利用で2,000円キャッシュバック

なお、卒業後はそのまま通常のカードへ移行し、海外旅行傷害保険の自動付帯や海外キャッシュバックサービスなどは利用できなくなるので注意しましょう。

- VISA、MasterCard、JCBから選べる

- 年会費無料

- 最大2,000万円の海外旅行傷害保険が自動付帯

- 初年度や誕生月のポイント還元率がアップ

- 海外でのキャッシングが可能

- 海外利用時は4%キャッシュバック(年間最大10万円)

- 「上限引き上げ」や「あとから分割」など柔軟に利用ができる

- 新規入会で最大15,000円キャッシュバック

| カード名 | 学生専用ライフカード |

| 国際ブランド | VISA、MasterCard、JCB |

| 年会費 | 無料 |

| 入会条件 | 18~25歳、学生専用 |

| ポイント還元率 | 0~0.5% ANAマイル(300ポイントで750マイル) ・0% ETC ・0.25% 国内海外一般加盟店 、Amazon、セブンイレブン、ローソン、ファミリーマート ・0.5% 楽天市場、Yahoo!ショッピング |

| 海外事務手数料 | 3.85% |

| 海外キャッシング料金 | 13.505~18.0% |

| 海外旅行傷害保険 | 最高2,000万円、自動付帯 |

| その他の特典 | ・最短2営業日発行 ・海外利用で4%キャッシュバック ・誕生月ポイント3倍 ・入会初年度はポイント1.5倍 ・年間利用額に応じてポイント倍率アップ ・卒業後は一般ライフカード、ゴールドカードに自動切替 ・ETCカード初年度年会費無料 |

JCBカード W

JCBカード Wは、18~39歳の入会限定のクレジットカードです。

本会員だけでなく家族会員も年会費が永年無料なので気軽にもつことができ、ポイント還元率は1.0〜10.5%と高いので、コストを抑えつつお得にポイントを貯めたい方におすすめ。

スターバックスやマクドナルド、セブンイレブンなどの優待店でカードを利用すると最大21倍のポイントが還元されます。

また、海外事務手数料は1.6%と他社より安く、海外旅行傷害保険は最高2,000万円が利用付帯するため、海外旅行用に最適。

- 月々のカード支払いにキャッシュバック(1ポイント=3円)

- Amazonでの買い物に利用(1ポイント=3.5円)

- スターバックスカードへチャージ(1ポイント=4円)

- 楽天ポイント・dポイント・Pontaポイントへ移行

- ANAマイル・JALマイル・スカイマイルへ交換(500ポイント=1,500マイル)

- nanacoポイントへ移行

- 年会費無料カードで基本還元率1.0%は業界トップクラス。

1ポイントで交換できるマイルはJAL・ANAともに各3マイルで交換可能で、飛行機に乗る機会が多い人にもおすすめです。

カード番号が券面に記載されていないナンバーレスカードも選択できるため、海外で使用する際の番号の盗み見を防止できます。

世界主要都市にある「JCBプラザ」では、日本語サポートが受けられるのも魅力。

海外でのレストラン・ホテルの予約やカード紛失・盗難時の問い合わせに役立つでしょう。

外国語に自信がないという人はぜひ利用してみてください。

現在、サブスク利用やネットショッピング、年間カード利用額などの条件を満たせば、最大45,000円がキャッシュバックされる新規入会キャンペーンが実施されています。

- サブスク・デリバリー・アプリで最大5,000円キャッシュバック

- Amazon利用やスマホ決済で最大12,000円キャッシュバック

- 年間利用額に応じて最大5,000円キャッシュバック

- 家族カード同時入会で最大4,000円キャッシュバック

- スマホ決済ご利用で最大3,000円キャッシュバック

- 5万円以上のご利用で積立金額に対して16%キャッシュバック(最大16,000円)

- 年会費が永年無料

- ポイント還元率1.0%〜最大10.5%

- スターバックスなどの優待店では最大21倍のポイント還元

- マイル還元率は0.6%

- 海外事務手数料は1.6%

- 海外旅行傷害保険は最大2,000万円(利用付帯)

- JCBプラザでの日本語サポート

- ナンバーレスカード発行可能

- 最大45,000円キャッシュバックの新規入会キャンペーン

| 項目 | 内容 |

| カード名 | JCBカードW |

| 年会費(本会員) | 永年無料 |

| 年会費(家族会員) | 永年無料 |

| 申込資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方 |

| 国際ブランド | JCB |

| ポイント還元率 | 1.0%〜10.5%(通常の2倍) ※還元率は交換商品により異なります。 |

| ポイント名 | Oki Dokiポイント |

| ポイント有効期限 | 獲得月から2年間(24ヵ月) |

| 利用限度額 | 公式サイト参照 |

| ETCカード年会費 | 無料 |

| 発行スピード | モバ即(最短5分)〜1週間程度 ⑤モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。 |

| ショッピング保険 | 年間限度額100万円(海外のみ) |

| カード特徴 | ・基本ポイント還元率1.0%(通常のJCBカードの2倍) ・Amazon最大2.0%、スターバックス最大10.5%の高還元 ・最短5分でカード番号即時発行(ナンバーレス対応) ・ETCカード・家族カードも無料 ・海外旅行保険最高2,000万円(利用付帯) ・QUICPay・JCBタッチ決済対応 |

プロミスVisaカード

プロミスVisaカードは世界シェア率が高く、海外でも使いやすいVISAブランドのカードです。

年会費は永年無料なので、コストをかけずにクレジットカードを始められます。

プロミスVisaカードの最大の魅力は、対象のコンビニ・飲食店でスマホのVisaタッチ決済を利用すると、7%ポイント還元が受けられる点です。

- セブンイレブン、ローソン、ファミリーマート

- マクドナルド、サイゼリヤ、ガスト、バーミヤン など

毎日コンビニで500円の買い物をした場合、月に約1,050円、年間では12,600円分ものポイントが貯まります。

旅行前の準備資金としても活用できるでしょう。

通常の買い物では0.5%還元(200円につき1Vポイント)となり、貯まったポイントはカード代金への充当やギフト券への交換など、様々な用途で使えます。

また、事前に旅費をカード支払いすることで、最大2,000万円の海外旅行傷害保険が付帯します。

引受保険会社は、安心感のある三井住友海上火災保険です。

付帯する保険は入会後に変更でき、スマホ安心プランや弁護士安心プラン、ケガ安心プランなど7種類から選択可能。

海外旅行から帰ってきたら、ほかの保険に切り替えて日常生活に備えるのもよいでしょう。

補償対象期間は1年間なので、次の海外旅行の予定が決まったら、再度海外旅行傷害保険に切り替えるのがおすすめです。

ナンバーレスなのでクレジットカードを使用する際に番号を盗み見られる心配がありません。

- 海外シェア率が高いVISAブランド

- 年会費は永年無料

- 最大2,000万円の海外旅行傷害保険(利用付帯)(三井住友海上火災保険)

- 保険の種類を必要に応じて切り替えられる

- 海外でのキャッシングが可能

- 防犯性のあるナンバーレスカード

| カード名 | プロミスVisaカード |

| 国際ブランド | Visa |

| 年会費 | 永年無料 |

| 入会条件 | ・満18歳以上のプロミス会員の方(高校生は除く) ・アルバイト・パートでも申込可能 |

| ポイント還元率 | ・0.5% 一般店舗 ・7.0% 対象のコンビニ・飲食店でスマホのVisaタッチ決済 |

| 海外事務手数料 | 3.63% |

| 海外旅行傷害保険 | 最高2,000万円、利用付帯 |

| その他の特典 | ・選べる無料保険(7種類から1つ選択可能) ・入会特典として最大1,000円相当のVポイントプレゼント ・対象サブスク支払いで最大10%、携帯料金支払いで最大2%還元 ・分割払い手数料全額ポイント還元(卒業予定年の12月末まで) ・ナンバーレスデザインでセキュリティ面も安心 ・カードローン返済でもVポイントが貯まる ・カードローン初めてなら30日間無利息 |

エポスカード

エポスカードは、関東を中心に全国で「マルイ」「モディ」を展開する丸井グループのエポスカードが発行する、VISAブランドのクレジットカードです。

入会金や年会費は永年無料なので、お得にクレジットカードを始めたい人に適しています。

海外旅行傷害保険は利用付帯で最大3,000万円の補償があり、海外でのキャッシングも可能です。

ポイント還元率は0.5%で、スーパー、コンビニ、ネットショッピング、公共料金など日常生活でも効率的に貯められます。

ただし、1ポイントで交換できるマイルはANA・JALともに各0.5マイルでそれほど還元率は高くありません。

また、海外事務手数料は3.85%と平均並みです。

カードの表面はロゴのみのシンプルなデザインで、裏面にカード番号や名前が記載されています。

表面は縦長のビジュアルでスタイリッシュな印象です。

入会特典として、2,000円分のエポスポイントがプレゼントされるキャンペーンが実施されているため、お得にクレジットカードを始めたい方におすすめです。

- 年会費無料

- 海外旅行傷害保険は最大3,000万円(利用付帯)

- 海外でのキャッシング可能

- ポイント還元率は0.5%

- 縦長のスタイリッシュでデザイン

- 2,000円分のポイントがもらえる入会特典あり

| カード名 | エポスカード |

| 国際ブランド | VISA |

| 年会費 | 永年無料 |

| 入会条件 | 18歳以上(高校生を除く) |

| ポイント還元率 | ・基本還元率0.5%(200円で1ポイント) ・エポスポイントUPサイト経由で楽天市場などでポイント2〜30倍 ・スターバックスカードチャージでポイント2倍 |

| 海外事務手数料 | 3.85% |

| 海外キャッシング料金 | 18.0%+ATM手数料 |

| 海外旅行傷害保険 | 海外旅行保険が利用付帯(傷害死亡最高3,000万円) |

| その他の特典 | ・マルイやモディ、通販サイトでの10%オフセールや優待割引 ・全国10,000店舗以上で優待・割引特典(エポトクプラザ) ・マルイ・モディで年4回10%割引サービス ・飲食店で会計割引やワンドリンクサービス ・カラオケ、映画、温泉、美容室などで割引 ・ETCカード無料 ・24時間日本語で緊急医療アシスタンスサービス対応 ・年間50万円以上利用でゴールドカード無料招待 |

イオンカードセレクト

イオンカードセレクトは、VISA、MasterCard、JCBの3つの国際ブランドから選べるクレジットカードです。

年会費は永年無料なので、コストをかけずにクレジットカードを所持できます。

ポイント還元率は基本的に0.5%ですが、イオン系列の店舗で利用すると1%に、さらにWAONオートチャージを組み合わせると最大1.5%の高還元率になるのでお得です。

海外旅行における利用の最大の魅力は、海外事務手数料が1.6%だということ。

他社に比べて安いため、海外旅行で食事やショッピングを思い切り楽しみたい人におすすめです。

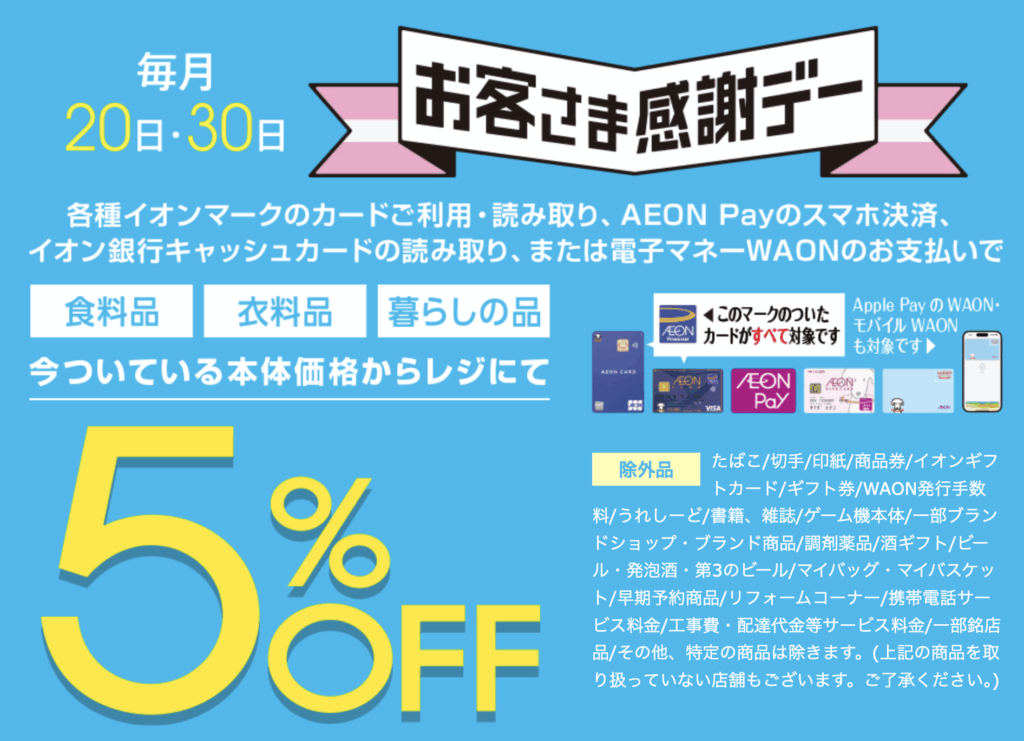

また、世界15ヶ国22ヶ所に設置されている「イオンワールドデスク」では、ホテル・レストランの予約、情報案内、トラブル対応などのサポートが受けられます。

現在、新規入会特典として、入会後1か月間は対象店舗での利用で請求時に5%OFFになるキャンペーンが開催されています。

また、毎月20日と30日の「お客さま感謝デー」では、イオン系列の対象店舗で買い物代金が5%オフになります。

- イオン

- イオンモール

- マックスバリュ

- イオンスーパーセンター

- ザ・ビッグ

- まいばすけっと

- ダイエー

- マルエツ

- カスミ

- ピーコックストア

イオンやザ・ビッグ・マックスバリュなどいつものお店でお得に買い物できるチャンスです。

さらに、紹介やカード利用額に応じて最大5,000円分のWAON POINTがもらえる特典もあります。

- VISA、MasterCard、JCBの3つの国際ブランドから選べる

- 年会費は永年無料

- ポイント還元率は最大1.5%

- 海外事務手数料が1.6%

- 海外の「イオンワールドデスク」でサポートを受けられる

- 入会後1か月間は対象店舗での利用で5%OFFになるキャンペーンあり

- 最大5,000円分のWAON POINTがもらえるキャンペーンあり

| カード名 | イオンカード(WAON一体型) |

| 国際ブランド | VISA、MasterCard、JCB |

| 年会費 | 永年無料 |

| 入会条件 | 18歳以上、学生可(高校生は卒業年度の1月1日以降は可) |

| ポイント還元率 | 0.5〜1.0% ・0.5% 一般店舗 ・1.0% イオングループ対象店舗(常時2倍) ・1.0% 毎月10日「ありが10デー」全店舗 |

| 海外事務手数料 | 1.60% |

| 海外キャッシング料金 | 海外キャッシングは全てリボルビング払い |

| 海外旅行傷害保険 | なし |

| その他の特典 | ・毎月20日・30日「お客さま感謝デー」で5%オフ ・イオングループでポイント常時2倍 ・イオンシネマで映画300円割引(20日・30日は1,100円) ・WAON一体型で電子マネーも使える ・最短5分で即時発行 |

楽天カード

楽天カードは、VISA、MasterCard、JCB、American Expressの4つの国際ブランドから選べるクレジットカードです。

年会費は永年無料で、通常では年会費がかかるAmerican Expressもお得に持つことができます。

楽天が提供しているサービスで使用すると、楽天ポイントが貯まりやすいクレジットカードのため、日常的にネットショッピングを利用する人に支持されています。

カードの100円利用で楽天ポイントが1ポイント付き、楽天市場で買い物をすると3倍、楽天トラベルの利用では2倍のポイントが獲得できるのが利点です。

貯めたポイントは1ポイント1円として支払いに使用でき、ガスや電気など光熱費の決済や旅行の際のホテルアップグレードといった様々な楽天のサービスを利用可能です。

普段から楽天の提供するサービスを利用している人にとっては、楽天ポイントが貯まりやすい点が大きなメリットです。

海外キャッシングも可能で、最大2,000万円の海外旅行傷害保険が利用付帯するのも魅力。

海外旅行中のカードの紛失・盗難などの際には海外緊急サービスも受けられます。

新規入会で2,000ポイント、さらにカード利用3回を達成すれば3,000ポイントの合計5,000ポイントが還元されるキャンペーンを実施中。

お得に楽天カードを始めるチャンスです。

- VISA、MasterCard、JCB、American Expressの4つの国際ブランドから選べる

- 年会費は永年無料

- カードデザインが豊富

- ポイント還元率は1.0%~3.0%

- 海外でのキャッシング可能

- 最大2,000万円の海外旅行傷害保険(利用付帯)

- 海外緊急サービス利用可能

- 新規入会・条件達成で最大5,000ポイントプレゼント

| カード名 | 楽天カード |

| 国際ブランド | VISA、MasterCard、JCB、AMEX(アメックス) |

| 年会費 | 無料 |

| 入会条件 | 18歳以上、学生可 |

| マイルの還元率 | 0.25~1.5% ANAマイル、JALマイル共通(50ポイントで25マイル) ・0.25% 楽天Edyチャージ ・0.5% 国内海外一般加盟店 、ETC、Amazon、Yahoo!ショッピング、セブンイレブン、ローソン、ENEOS ・0.75% ファミリーマート ・1.5% 楽天市場 |

| 海外事務手数料 | 3.63% |

| 海外キャッシング料金 | 18.0%、1~90万円(審査により異なる) |

| 海外旅行傷害保険 | 最高3,000万円、利用付帯 |

| その他の特典 | ・楽天市場で最大3倍ポイント(通常1倍+カード特典2倍) ・SPU(スーパーポイントアッププログラム)でポイント倍率アップ ・楽天ペイに楽天キャッシュチャージで最大1.5%還元 ・楽天ミュージックが月額780円(通常980円から200円引き) ・楽天トラベルで毎月1,000円引きクーポン ・楽天証券で投信積立クレジット決済でポイント還元 ・海外アシスタンスサービス(24時間日本語対応) ・海外Wi-Fiレンタル20%オフ、レンタカー10%オフ ・ハワイ・ワイキキの楽天カードラウンジ利用可能 |

三井住友カード(NL)

三井住友カードNLは国際ブランドはVISAとMasterCardで海外互換性が高いクレジットカードです。

年会費は永年無料なのでコストをおさえてクレジットカードを所持したい人におすすめ。

通常ポイント還元率は0.5%ですが、セブンイレブンやマクドナルド、すき家など対象の店舗でスマホのタッチ決済またはモバイルオーダーを利用をすると6.5%加算され、合計で最大7%のポイント還元が受けられます。

カードの利用には、Vpassアプリのダウンロードが必要なので注意しましょう。

カードに印字がないため、海外でのカード利用時のスキミングリスクを減らせます。

スマホでタッチ決済できるため、会計のたびに財布からカードを取り出す手間もかかりません。

海外でキャッシングでき、最大2,000万円の海外旅行傷害保険も利用できます。

ただし、海外事務手数料は3.63%と特別安いわけではありません。

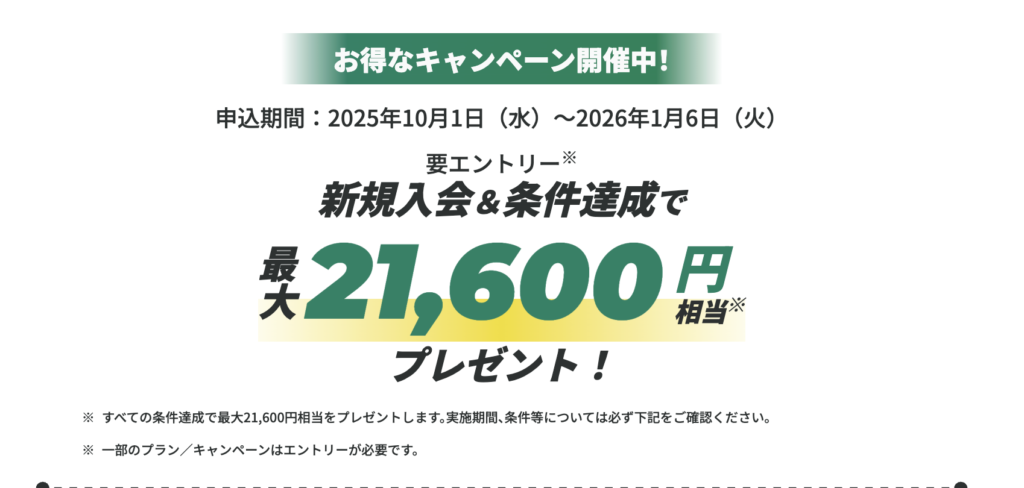

新規入会と条件達成で最大21,600円相当がプレゼントされるキャンペーン中。

条件は、スマホのタッチ決済利用のほかにSBI証券口座開設とクレカ積立などもあるため、資産運用をスタートさせたい人にも適しています。

- VISAとMasterCardで海外互換性が高い

- 年会費は永年無料

- ポイント還元率が最大7%

- スマホタッチ決済可能

- ナンバーレスカードで防犯性が高い

- 海外でのキャッシング可能

- 海外旅行傷害保険は最大2,000万円(利用付帯)

- 最大21,600円相当がプレゼントされる新規入会キャンペーンあり

| カード名 | 三井住友カード(NL) |

| 国際ブランド | Visa 、Mastercard |

| 年会費 | 永年無料 |

| 入会条件 | 18歳以上、学生可(高校生は卒業年度の1月1日以降は可) |

| ポイント還元率 | 基本ポイント還元率0.5%(200円で1ポイント) |

| 海外事務手数料 | 1.60% |

| 海外キャッシング料金 | 海外キャッシングは全てリボルビング払い |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) |

| その他の特典 | ・対象コンビニ・飲食店でスマホのタッチ決済利用で最大7%還元 ・新規入会で最大21,600円相当プレゼント ・SBI証券の投信積立でVポイント0.5%還元 ・投信残高に応じて毎月Vポイント付与 ・貯まったVポイントを1ポイント=1円で投資信託購入可能 ・三井住友カード会員向け旅行サイト「Vトリップ」で最大5.5%還元 ・即時発行対応(Vpassアプリで即座にカード番号確認可能) ・家族カード・ETCカード無料 ・年間100万円(税込)以上ご利用で三井住友カード ゴールド(NL)に年会費永年無料でアップグレード可能 |

ANA JCB 一般カード

マイルを貯めてお得に海外旅行へ行きたい人におすすめなのがANA JCB 一般カードです。

年会費は2,200円ですが、初年度は無料なのでお得にクレジットカードを始めたい方におすすめ。

ポイント還元率は通常0.5%なので平均的です。

年間5,000円の「10マイルコース」に加入すれば、1ポイントを10マイルに交換できるため、マイルが効率的に貯められます。

さらに、入会時に1,000マイル、毎年のカード継続時に1,000マイルが付与されるのも魅力。

その上、ANAグループ便に搭乗するたびに、通常のフライトマイルに加え10%のボーナスマイルが上乗せされるという特典もあります。

海外旅行傷害保険は自動付帯のため、旅行代金の支払い方法を自由に決められます。

また、最高100万円の海外ショッピングカード保険も利用できるため、買い物も安心して楽しめるでしょう。

海外キャッシングも可能なので、現地で急に現金が必要になった際にも対応できます。

海外事務手数料は1.6%と比較的安いのもうれしいポイントです。

2026年1月現在、合計112,000マイル相当が獲得できる新規入会キャンペーンも開催中です。

キャンペーンの詳細は次の通りです。

・特典1:入会ボーナス

1,000マイル付与

・特典2:利用金額に応じたボーナス

カード利用対象期間(2025年7月16日~2026年1月15日)での利用金額に応じて、以下のOki Dokiポイント(マイル相当)を付与。

ANA JCB 一般カードの場合

40万円(税込)以上:4,500マイル相当(1,500 Oki Dokiポイント)

70万円(税込)以上:9,000マイル相当(3,000 Oki Dokiポイント

100万円(税込)以上:13,500マイル相当(4,500 Oki Dokiポイント)

150万円(税込)以上:21,000マイル相当(7,000 Oki Dokiポイント)

・特典3:抽選プレゼント

300万円(税込)以上利用された本会員に抽選で50名様に90,000マイル相当のポイント(30,000 Oki Dokiポイント)プレゼント

入会ボーナス:1,000マイル

150万円利用ボーナス:21,000マイル相当

抽選当選:90,000マイル相当

合計:112,000マイル相当

・参加条件

カード入会:2025年7月16日〜10月31日

MyJCBログイン:必須

キャンペーン参加登録:カード到着後に登録

おしらせメール配信登録:必須

ポイント付与時期

2026年3月末(予定)

期間中に150万円以上決済すると、無条件で21,000マイル相当のポイントを獲得できます。

年会費に6,600円のマイル2倍コースに入会して150万円を決済すると15,000マイル獲得できるので、合計36,000マイル獲得できる計算になります。

36,000マイルあれば日本↔︎東南アジア線などのエコノミークラス特典航空券を発券できるマイル数です。

ぜひ新規入会キャンペーンを積極的に活用しましょう。

- 初年度年会費無料

- 最大1,000万円の海外旅行傷害保険が自動付帯

- 最高100万円の海外ショッピングカード保険が付帯

- 海外でのキャッシング可能

- 海外事務手数料が1.6%

- マイルが効率的に貯められる

- 最大15万マイル相当のプレゼントがもらえる新規入会キャンペーンあり

| カード名 | ANA JCB 一般カード |

| 国際ブランド | JCB |

| 年会費 | 初年度年会費無料 2年目以降2,200円(税込) |

| 入会条件 | 18歳以上(高校生を除く)、本人または配偶者に安定継続収入のある方、学生可 |

| ポイント還元率 | ・0.5% 一般店舗(5マイルコース) ・1.0% 一般店舗(10マイルコース、年間移行手数料5,500円) |

| 海外事務手数料 | 3.63% |

| 海外旅行傷害保険 | 最高2,000万円、利用付帯 |

| その他の特典 | ・入会時・継続時に1,000マイルプレゼント ・ANAグループ便搭乗ボーナスマイル+10% ・国内航空傷害保険最高1,000万円、自動付帯 ・年間100万円以上利用で翌年ポイント20%増量 ・Edy機能搭載可能 |

アメリカン・エキスプレス®・グリーン・カード

アメリカン・エキスプレス®・グリーン・カードは、アメリカン・エキスプレス初の月会費制のカードです。

年間に換算すると13,200円になりますが、月々1,100円で始められるため、サブスク感覚でグレードの高いクレジットカードを始めてみたい方におすすめです。

海外旅行をする人にとって魅力的なのが、最高5,000万円の海外旅行傷害保険。

今回ご紹介するクレジットカードのなかではトップクラスの補償金額で、海外での万が一にしっかり備えられます。

また、プライオリティパスも付帯しているため、海外の空港ラウンジでゆったりと待ち時間を過ごしたい人にも最適です。

海外キャッシングに対応していなくて、海外事務手数料も3.5%と平均なみなものの、優雅にかつ快適な海外旅行を楽しめます。

ポイントは加盟店によって0.5~1.0%と悪くありません。

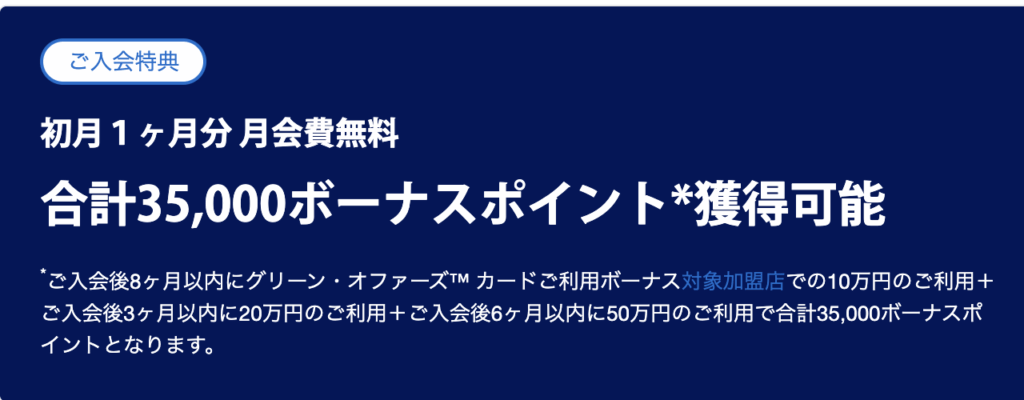

入会特典として初月の月会費が無料になり、さらにショッピング利用などの条件達成で最大35,000ボーナスポイントが獲得できるキャンペーンを開催中です。

キャンペーンの詳細は以下の通りです。

- 初月のカード年会費が無料

- 入会後3ヶ月以内に20万円の利用で5,000ボーナスポイント

- 入会後6ヶ月以内に50万円の利用で15,000ボーナスポイント

- 入会後8ヶ月以内に対象加盟店での利用1,000円ごとに150ボーナスポイント(上限15,000ボーナスポイントまで)

条件を満たせば35,000ポイント(35,000円相当以上)を獲得できるため、非常にお得なキャンペーンといえるでしょう。

- 月会費で始められ、初月は無料

- 最高5,000万円の海外旅行傷害保険(利用付帯)

- プライオリティパスが付帯

- 最大35,000ポイントがもらえるキャンペーンあり

| カード名 | アメリカン・エキスプレス®・グリーン・カード |

| 国際ブランド | American Express |

| 年会費 | 月会費1,100円(税込)、年間13,200円(税込) |

| 入会条件 | 20歳以上、安定した収入のある方 |

| ポイント還元率 | 100円=1ポイント(一部200円=1ポイント) |

| 海外事務手数料 | 3.63% |

| 海外旅行傷害保険 | 最高5,000万円、利用付帯(家族特約最高1,000万円) |

| その他の特典 | ・国内28空港+海外1空港でラウンジ無料利用 ・プライオリティ・パス年会費無料(利用は1回32米ドル) ・グリーン・オファーズ™(2 for 1 ダイニング by 招待日和など) ・スマートフォン・プロテクション(年間最大3万円) ・ショッピング・プロテクション®(年間最高500万円) ・24時間日本語サポート(グローバル・ホットライン) ・一休.com、エクスペディア優待 |

Amazon MasterCard

Amazon MasterCardは、Amazonと三井住友カードが提携して発行するクレジットカードです。

Amazonでのポイント還元率が高いのが特徴で、通常なら1.5%、プライム会員なら2%の還元率でポイントが付与されます。

例えば、月に3万円分のAmazon買い物をした場合、プライム会員なら年間で7,200円相当のポイントが貯まる計算になります。

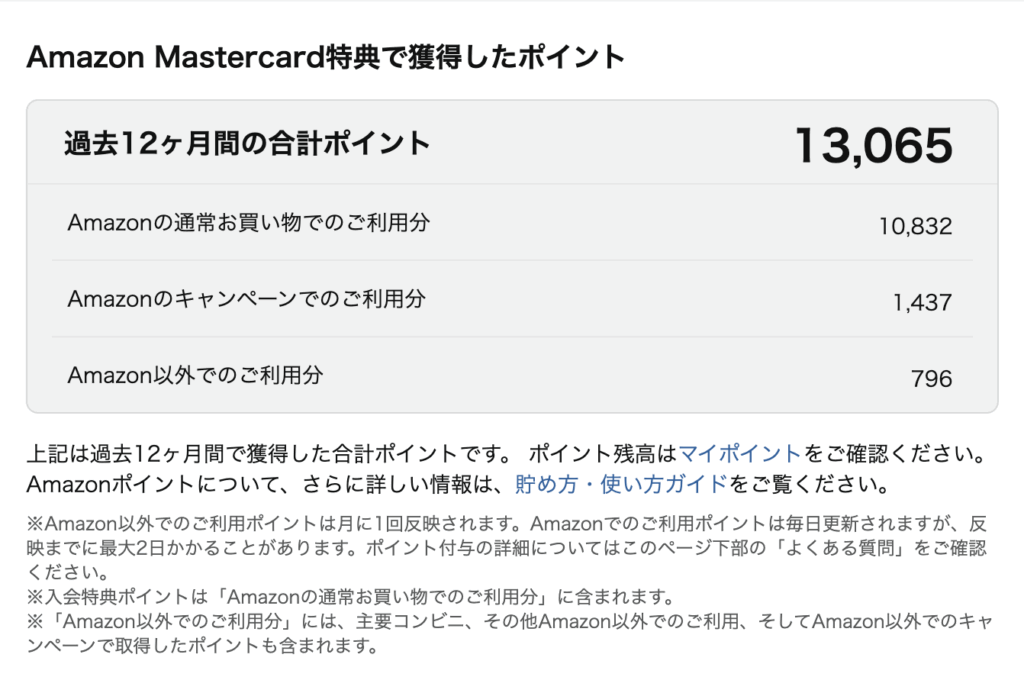

筆者自身、アマゾンカードを所有しており、過去1年間に約1.3万円相当のポイントバックを受けています。

年会費無料でこの還元率は非常に魅力的です。

コンビニなど日常使いでも1.0%~1.5%還元されるため、ショッピングやリーディング、ミュージックなどアマゾンを頻繁に利用することが多い人にとってはお得に感じるでしょう。

セブンイレブンでスマホによるタッチ決済を行うと最大で7%の還元率に上がります。

また、ホテル予約サイトのExpediaで最大10%オフになり、海外キャッシングが可能、海外事務手数料が2.2%とお得なので海外旅行にも役立つでしょう。

入会金や年会費は永年無料なのでコストをかけずにクレジットカードを持ちたい人にもおすすめ。海外旅行傷害保険は最大で2,000万円がカード利用によって付帯します。

- Amazonでのポイント還元率が最大2%

- セブンイレブンでの還元率が最大7%

- Expediaで最大10%オフ

- 海外でのキャッシングが可能

- 海外事務手数料2.2%

- 年会費が永年無料

- 最大2,000万円の海外旅行傷害保険(利用付帯)

| カード名 | Amazon Mastercard |

| 国際ブランド | Mastercard |

| 年会費 | 永年無料 |

| 入会条件 | 18歳以上(高校生を除く) |

| ポイント還元率 | ・1.0% Amazon以外の一般店舗 ・1.5% Amazon、セブンイレブン、ローソン、ファミリーマート ・2.0% Amazon(プライム会員) ・7.0% セブンイレブンでスマホのMastercardタッチ決済 |

| 海外事務手数料 | 3.63% |

| 海外旅行傷害保険 | 最高2,000万円、利用付帯 |

| その他の特典 | ・Amazonポイントが自動加算 ・お買物安心保険年間200万円(海外利用・国内リボ払い分割払いのみ) ・即時審査サービスで最短3分 ・家族カード最大3枚まで年会費無料 |

海外旅行でクレジットカードの利用をおすすめする8つの理由

海外旅行でクレジットカードを利用すると、便利でお得になるシーンがたくさんあります。

これまで、海外では現金派だったという人も、次の海外旅行ではクレジットカードを相棒にしてみませんか。

海外旅行でクレジットカードの利用をおすすめする理由を8つご紹介します。

ホテル予約や航空券予約に必要

予約サイトやアプリを利用してホテルや航空券を予約するときには、クレジットカードでの事前支払いを求められることが多くあります。

場合によっては現地での支払いが可能ですが、海外の高級ホテルや有名チェーンホテルでは、現地でもクレジットカード払いが求められることがあるのです。

海外でレンタカーを利用する際にも、身元保証と支払い能力の証明として、クレジットカードの登録が必須条件となっている場合が多くあります。

現金のみでは旅の選択肢が狭まりプランの自由度が低くなってしまうため、自分の希望に沿う旅の計画を立てようとするとクレジットカードは必須ともいえるでしょう。

ホテルのチェックイン時のデポジット支払いで必要

海外のホテルにチェックインする際にデポジットを求められることがあります。

デポジットは一時的な預かり金や保証金のことで、サービスの追加利用やキャンセル料など、追加で発生する費用の支払いを保証するために徴収されるものです。

チェックアウト時に問題がなければ、クレジットカードのオーソリは解除され返金されます。

チェックアウト時に明細を確認し、デポジットが返金されているかを確認しましょう。

未払いを防ぐためにクレジットカードや現金での支払いを求められる場合も多くあります。

しかし、やりとりをスムーズにするためにはクレジットカードでの支払いがおすすめです。

デビットカードやプリペイドカードでは支払えないことが多いので注意しましょう。

大金を持ち歩く必要がない

海外旅行においてクレジットカードがあれば、多額の現地通貨を持参する必要がなく、盗難や紛失のリスクを大幅に軽減できます。

現金が盗難や紛失にあった場合、手元に返ってくる可能性は低いのですが、クレジットカードであれば即時に利用を停止し、被害を最小限にとどめることが可能です。

クレジットカードの種類によっては、不正利用が補償対象となる場合もあります。

また、現金が足りなくなる心配もなく、予想していなかった出費にも柔軟に対応できるため、海外旅行においての安心感が強まるのです。

現金をたくさん持ち歩くと荷物がかさばりやすいのですが、クレジットカードなら財布もすっきりとします。

一部ではカードが利用できないお店やサービスもあるため、少量の現金を持っておくことは大切ですが、できるだけカードで支払っておいた方が安全です。

カード支払いであれば慣れない外貨での支払いもスムーズになります。

クレジットカード会社によってはWEBやアプリで利用履歴を確認できるため、どのくらいお金を使ったのか確認しやすいのも魅力です。

ただし、現金が見えないことでついお金を使いすぎてしまう恐れもあります。

あとから請求額を見て驚くことがないよう、予め予算を決めておくとよいでしょう。

海外キャッシングが利用可能になる

海外旅行に行く前に両替所で日本円を現地通貨に替えておく人も多いでしょう。

もちろんその方法でもよいのですが、海外で大金を持ち歩くのに不安を覚える人もいます。

また、使いきれるかどうかも分からなく、残ったお金をまた日本円に両替するのも手間と手数料がかかります。

しかし、海外キャッシングができればたくさんの現金を持ち歩く必要はありません。

必要なときにはATMで現地通貨を引き出せ、あとから日本円で請求されるだけです。

必要な時に必要な分だけ現金を調達でき、両替所を探す手間も省けます。

VISAやMasterCardといったメジャーな国際ブランドのクレジットカードのATMは世界中の空港、駅、ショッピングモール、銀行などに設置されています。

現地の銀行や両替所の営業時間に縛られることなく、深夜や早朝でも現金調達ができる点が魅力です。

繰り上げ返済に対応しているクレジットカードなら、利息と手数料を最小限にとどめられ、両替所でかかる為替手数料よりも安く済むでしょう。

クレジットカードの海外利用手数料は現金両替手数料よりも安い

一般的に海外でのカード利用にかかる事務手数料は1.6〜3.5%程度で、現金両替時の手数料よりも安い場合がほとんどです。

空港や両替所での現金両替では、往復の手数料や不利なレートにより、実質的な手数料が5〜10%にもなる場合があります。

その点クレジットカード払いなら、国際ブランドが設定する基準に近い有利なレートが適用されることが多く、余計なコストを抑えての支払が可能です。

海外での長期滞在や高額の買い物をした場合、この差額は数万円にも及ぶことがあるのであなどれません。

経済的なメリットを重視したい人にこそクレジットカード支払いをおすすめします。

海外旅行保険を利用できる

海外旅行中に事故や事件に巻き込まれて怪我をすると、現地で莫大な治療費がかかる場合があります。

海外では日本の健康保険が適用されず、医療費が高額になるケースが多いのです。

このような事態に対応できるよう、クレジットカードの多くには海外旅行傷害保険が付帯されています。

旅行先の病気や怪我に対して2,000~5,000万円程度の補償が受けられるため、金銭的な負担を軽減できるのです。

補償金額はクレジットカード会社や種類によって異なるため、事前に比較・検討してみてください。

ただし、保険の適用には自動付帯と利用付帯の2種類があるので注意しましょう。

利用付帯の場合は、予め旅費をクレジットカードで支払っておく必要があります。

それでも、事前に別途海外旅行保険を申し込んで手続きするよりもはるかにスムーズです。

とくに、海外旅行の頻度が多い人は、クレジットカードに付帯されている保険を活用することをおすすめします。

支払い能力の証明につながる

海外においてクレジットカードは、身分証の代わりとしても活躍します。

クレジットカードは、申し込みの際に職業や年収、住まいなどが総合的に審査され、支払い能力があるかどうかを判断されたうえで発行されるカードです。

ホテルの客室アップグレードサービスやレンタカーの利用、高額商品の購入時などで、支払い能力を示す重要な手段となります。

海外旅行で、高級レストランでの食事やブランドショップでの買い物などを楽しみたい人はクレジットカードを持参しましょう。

ゴールドカード以上ならより高いステータスの証明となり、現地での待遇もよくなります。

クレジットカードを持っていることで、カード会社からの信頼を得ていると考えられ、さまざまなシーンで身分が保障されていると捉えられます。

とくに欧米では、クレジットカードを持たない人は社会的信用が低いとみなされる場合もあるのです。

海外で身分や支払い能力を照明し、さまざまなサービスを受けるためにもクレジットカードを持って行くのがおすすめです。

旅行先で付帯サービスや優待が利用できる

多くのクレジットカードでは、海外旅行において利用できるさまざまな特典やサービスが付帯しています。

海外旅行傷害保険をはじめ、ショッピング保険や空港ラウンジの利用、手荷物宅配サービス、現地デスクでの日本語サポートなどがその一例です。

また、提携店舗での割引や特典、ホテル・レストランでの優待など、現地でしか利用できないお得なサービスもたくさんあります。

このような付帯サービスを活用することで、海外旅行がよりお得に、快適なものになるでしょう。

年会費があるクレジットカードでも、特典やサービスを活用すればそれ以上のメリットを得られます。

とくに、海外旅行中に困り事が起きた際に、日本語でのサポートを受けられることは大きな安心材料になるでしょう。

それだけでなく、ホテルやレストランの予約、現地でのおすすめのお店などを紹介してもらえるのも魅力です。

海外旅行でクレジットカードを持つデメリット

海外旅行でクレジットカードを利用する際には、日本で使うときよりも気を付けるべきポイントがたくさんあります。

海外ゆえの手数料が発生したり、犯罪やトラブルに巻き込まれる危険性もあるのです。

海外旅行では使う場所を見極めて安全にカードを利用しましょう。

海外旅行でクレジットカードを持つデメリットや注意点を解説します。

海外事務手数料が発生する

海外でクレジットカードを利用すると、1.6〜3.5%程度の事務手数料が課される場合があります。

海外の店舗で買い物をしたり食事をしたりするたびにかかる手数料なので、後から請求金額を見たときに予想以上に高額になっていることもあるでしょう。

海外でできるだけお得に買い物をしたいなら、海外事務手数料が安いクレジットカードを選ぶのがおすすめです。

海外旅行の主な目的が買い物の場合は、海外事務手数料も比較しながらコスパのいいクレジットカードを選びましょう。

海外事務手数料が安ければ、手数料を最小限に抑えつつ買い物が楽しめます。

スキミングリスク

スキミングリスクとは、クレジットカードの情報を不正に読み取り、偽造カードを作成してカード情報を悪用する犯罪手法です。

ATMやカードリーダーに偽装機器を設置していたり、店員がカードを預かった際に小型機器で読み取ったりして情報が奪われてしまいます。

カードは手元にあるため被害に気付くのが遅れ、短時間で高額被害に遭うこともあり大変危険です。

対策としては、海外の怪しいお店やATMでは安易にクレジットカードを使わないようにしましょう。

カードをお店の人に渡さないことや、暗唱暗号を入力するときに手元をしっかり隠すのも大切です。

また、カードを利用した際のレシートは保管しておき、後から請求金額と照らし合わせられるようにしておきましょう。

クレジットカード会社によっては、利用したらすぐにスマホへ通知してくれる機能などもあり、不正利用に素早く気付けます。

お店によっては現金払いのみの店舗もある

海外の全てのお店でクレジットカードが利用できるわけではありません。

地方の屋台や個人の小規模なお店など、海外には現金払いのみの店舗やサービスもあります。

また、欧米のようにチップ文化のある国ではチップの支払いに現金が必要な場面も多く、クレジットカードだけでは対応しきれません。

さらに、一定金額以下の少額決済では、手数料の関係でクレジットカードでの支払いを受け付けない店舗もあります。

地方のバスやタクシー、一部の鉄道では現金払いを原則としている場合もあり、クレジットカードだけでは移動が難しいことも。

支払いするタイミングになって「カードが利用できないことを知らなかった」という事態にならないよう、買い物や食事、サービスを受ける前にカード利用ができるかどうかを確認しておきましょう。

メインはカード支払いにしておき、クレジットカードが使えないことを想定して最低限の現金を持っておくと安心です。

また、いざというときのために、海外キャッシングができるクレジットカードだと多様な支払い方法に対応できるでしょう。

海外キャッシング手数料が発生する

海外キャッシングは、海外のATMで現地通貨が引き出せる便利なサービスですが、利息と手数料が発生することを覚えておきましょう。

海外キャッシングの利息は、換算日の為替レートで換算された利用金額に対して計算されます。

利用金額(換算後の日本円)×融資利率(年利)×利用日数÷365(日)

この金額に、現地でのATM手数料が100~200円ほど加算されます。

これらの手数料は利用するカード会社や提携ATMによって異なりますが、頻繁に利用すると大きな金額になるでしょう。

例えば、海外のATMで1,000ドルをキャッシングすると、手数料や利息の計算は以下のようになります。

| 日本円換算 | 150,000円 |

| 現地ATM手数料 | 220円 |

| 手数料・利息額 | 1,775円 |

| 合計金額 | 151,995円 |

※為替レート:1ドル=150円

※海外キャッシング金利:18.00%

※2025年2月15日に利用、3月明細で支払う場合

このように、利息だけで1,995円がかかることが分かります。

利息はキャッシング利用日から返済日まで日割りで利息が加算される点に注意が必要です。

10万円をキャッシングして1か月後に返済する場合、利息だけで約1,500円程度の負担となります。

次回引き落とし日まで利息が発生し続けるため、繰り上げ返済に対応しているクレジットカードであれば利息を減らすことができるでしょう。

海外ATM内にクレジットカードが吸い取られるリスクがある

海外のATMでは、機械の故障やシステムエラーにより、クレジットカードが機械内に取り込まれてしまうトラブルが発生することがあります。

とくに、古い機種や管理が行き届いていないATMで起こりやすい問題で、一度取り込まれるとすぐにその場で回収することは困難です。

銀行の営業時間内に窓口で手続きを行うか、管理会社への連絡が必要となります。

言語の壁により、現地銀行スタッフとの円滑なコミュニケーションができなければ、手続きやカードの回収に時間がかかる場合もあるでしょう。

さらに、週末や祝日にトラブルが発生すると、銀行が営業していないため数日間カードを回収できない可能性もあります。

最悪の場合、旅行期間中にカードを取り戻せず、帰国後にカード会社を通じて再発行手続きを行うことになるでしょう。

また、取り込まれたカードが第三者に悪用される可能性もゼロではありません。

このようなリスクを避けるために、クレジットカードは2種類以上携帯しておき、できるだけ信頼性の高いATMを使うことが大切です。

また、カード会社の緊急連絡先を事前に控えておき、トラブル発生時に迅速に対応できる準備をしておきましょう。

海外旅行向けクレジットカードは何枚持ちが理想?

海外旅行には、最低でも2枚程度のクレジットカードを持っていくのがおすすめです。

例えばVISAとMasterCardなど異なる国際ブランドのクレジットカードを2種用意しておくと、片方が利用できない場合でも対応しやすくなります。

また、海外での盗難や紛失に備えて、カードを同じ場所に保管しないように注意しましょう。

家族で旅行するなら、大人同士で1枚ずつ持っておくのもおすすめです。

万が一片方が使えなくなっても、残りのカードで支払い方法を確保できます。

あまりたくさん持って行きすぎると盗難や紛失の可能性が高くなってしまうため、最低限にとどめておきましょう。

海外旅行向けのクレジットカードでよくある質問

海外でクレジットカードを使うと、想定していなかった事態になることがあります。

現地であわてずに済むように、事前にどんなトラブルや疑問点があるかを確認しておきましょう。

海外旅行向けのクレジットカードでよくある質問を解説します。

カード支払いの際に現地通貨にするか日本円にするか聞かれた

海外でカード支払いしようとすると、現地通貨と日本円のどちらで支払うかを選べます。

なじみのある日本円を選択してしまいがちですが、日本円の場合はお店側が換算レートを自由に設定できてしまうのです。

そのため、現地通貨に比べて割高になってしまい、損をする可能性があります。

また、日本円で払ったとしても海外事務手数料はかかるため、二重に手数料を払うことになるのです。

まれに数十%の不当なレートを設定するお店もあります。

的確な金額より多く支払ってしまわないように、基本的には現地通貨での支払いを選択しましょう。

レジの表示に「Japanese Yen」「JPY」「円」などが表示されても、必ず「No」と意思表示し、現地通貨での決済を伝えてください。

海外のATMを利用したらカードが出てこない

上記でも解説したように、海外のATMでクレジットカードが出てこなくなるトラブルは少なくありません。

もしカードが出てこなくなったら、あわてずに以下の手順で対処してみましょう。

- ATM画面にエラーメッセージが表示されていないか確認

- 「CANCEL」や「CLEAR」ボタンがあるなら押してみる

- 約2〜3分待機(システム処理の遅延の可能性)

それでもカードが出てこなければ、ATMに記載されている銀行の緊急連絡先に電話してみましょう。

言語の問題で銀行への連絡が難しい場合は、カード会社に連絡をすることで相談できます。

クレジットカードがATMに吸い取られる予防策として、以下を意識しておくと安心です。

- 複数のクレジットカードを持っておく

- 銀行の営業時間内にATMを利用する

- 大手銀行や空港内など管理の行き届いたATMを使用する

- カード会社の海外緊急連絡先を事前に控えておく

クレジットカード会社に連絡すると停止措置をおこない、場合によっては緊急カードを発行してもらえる場合があります。

海外でのカードの利用方法は?

海外でのクレジットカードの利用方法は、日本とほとんど変わりませんが、少し異なる点もあるので注意しましょう。

- クレジットカードを渡す、もしくはカードリーダーに通す・かざす

- 画面の指示に従って暗証番号を入力する

- レシートを受け取る

- 支払い完了

カードを店員に渡すときは、どのような扱いをされるかしっかり見ておきましょう。

死角になるような場所に持っていかれるのは危険です。

また、支払い手続き中はカードから目を離さないように気を付けましょう。

タッチ決済が使える店舗での少額決済の場合は、暗証番号の入力が必要なく、スムーズに支払いが完了します。

海外のショッピングでICカード利用の際に暗証番号が4桁以上だった

海外のお店でクレジットカード払いをする際に、4桁以上の暗証番号が求められることがあります。

日本のクレジットカードの暗証番号は基本的に4桁なので、海外で急に4桁以上の暗証番号を求められると困ってしまうでしょう。

多くの場合、通常通り4桁の暗証番号を入力して「OK」や「ENTER」などのボタンを押せば決済が通ります。

前後に「0」を2つ追加する必要はありません。

それでも決済できない場合はほかのクレジットカードを使ってみましょう。

一部の古い端末では日本ブランドのクレジットカードに対応していないことがあるため、VISAやMasterCardなどシェア率の高い国際ブランドのクレジットカードを持って行くことをおすすめします。

空港ラウンジは利用できる?

海外の空港ラウンジが無料で利用できる特典があるクレジットカードもあります。

フライトまでの待ち時間を優雅に、充実したものにできるため、多くのクレジットカードに備わっている定番の特典です。

しかし、年会費が無料のクレジットカードでは、空港ラウンジが利用できない場合が多くあります。

ゴールドやプラチナなどステータスの高いクレジットカードに付帯していることがほとんどです。

年会費が無料の一般的なクレジットカードでは空港ラウンジを無料で利用できないことが多いので注意しましょう。

海外でクレジットカードを紛失したら?

海外旅行中にクレジットカードを紛失してしまった際には、あわてずに落ち着いて対処することが大切です。

事前に対処法を知っておくことで冷静になれるため、海外旅行に出発する前におさらいしておきましょう。

対処方法はクレジットカード会社によって多少異なりますが、主に以下のような流れで動いてみてください。

- クレジットカード会社のサポート窓口に連絡する

- 他のクレジットカードで決済する

- 現地ATMでのキャッシングや両替所などで現金を確保する

まずは、カードの不正利用を防止するために一時的に利用を停止してもらいましょう。

サポート窓口の電話番号を予め控えておくと慌てずに済みます。

その後の対処の仕方は、サポート窓口のスタッフの方に従ってください。

次に、代わりの決済手段を確保しましょう。

他のクレジットカードを使ったり、現地ATMで現金を引き出したりなどしておきます。

空港や街の両替所で日本円から現地通貨に替えることもできますが、手数料やレートにばらつきがあるため注意が必要です。

まとめ

海外旅行では、クレジットカードを使うと手続きや決済がスムーズになるシーンが多くあります。

現金紛失のリスクを減らせたり、ポイントやマイルを貯められたりと、クレジットカードを持つメリットはさまざまです。

海外旅行傷害保険を利用できたり、困ったときのサポートを受けられたりと、海外に行く際の安心感にもなります。

ブランドやクレジットカードの種類によって特典やサービスが異なるので、自分の旅のスタイルに最適なカードを選びましょう。

日本での使い方と異なる点や、防犯性には注意しなければなりません。

しかし、海外旅行をより快適に、スムーズにするためには欠かせない存在となるでしょう。

ライフコンシェルジュ株式会社 取締役 / 建 洋輔

【略歴】 高校卒業後、ニュージーランドへ語学留学。異文化の中での経験を経て帰国後、東京都港区エリアにて不動産営業に従事。ハイエンドな顧客層へのコンサルティングを通じて、資産価値とリスク管理の重要性を学ぶ。 その後、保険代理店を設立。現在は取締役として、現場の営業第一線から経営管理まで幅広く指揮を執る。

【専門性と役割】 AFP(2級ファイナンシャル・プランニング技能士)および損保大学課程トータルプランナーの資格を保有。単なる保険販売に留まらず、人材育成、人事評価制度の構築、社内体制の整備など、企業運営の基盤創りを徹底している。

特に「業務品質」へのこだわりは強く、生保協会の「業務品質評価制度」の認定取得や、FD宣言(顧客本位の業務運営方針)の策定、BCP(事業継続計画)の認定取得を主導。組織全体のコンプライアンス遵守と、有事の際にお客様を守り抜くための体制強化を推進する中心人物として活動している。