セゾンプラチナビジネスアメックスカードの審査基準と審査難易度は?年収300万円台でも通過可能な理由とは?

セゾンプラチナビジネスアメックスカードは、年会費が他のプラチナカードに比べてお手軽でありながら、特典やサービスが充実しているため、人気が高いカードです。

しかし、プラチナカードのため、審査基準が厳しいのでは?と不安で申し込みを悩んでいる人も多いのではないでしょうか。

そこでこの記事では、セゾンプラチナビジネスアメックスカードの審査基準や審査で重視されるポイント、落ちる原因や対策、審査に通りやすくなるポイントなどを網羅的に解説します。

セゾンプラチナビジネスアメックスカードの審査基準【2026年最新版】

セゾンプラチナビジネスアメックスカードの申し込み基準を解説します。

まずは以下の条件を満たしているかどうかを確認してみましょう。

基本的な申込条件

セゾンプラチナビジネスアメックスカードの入会基準は以下のように記載されています。

個人事業主、経営者をはじめ、安定した収入があり、社会的信用を有するご連絡可能な方(学生・未成年を除く)

引用:セゾンプラチナビジネス公式サイト

上記の入会資格を満たしていない場合は審査に通りにくくなるため、最初に確認しておきましょう。

セゾンプラチナビジネスアメックスカードは、ビジネスカードのため、個人事業主や経営者をメインターゲットにしています。

しかし、審査は個人名義でも可能なため、安定した収入があれば会社員でも申し込みが可能。

登記書類なども必要ないため、起業したばかりの企業や実績があまりないフリーランスの人でも申し込みできます。

年収基準の実態

セゾンプラチナビジネスアメックスカードでは、審査においての年収の基準は明確に公表されていません。

他の多くのクレジットカードにおいても、基準となる年収は非公開になっています。

しかし、プラチナカードでは一般カードやゴールドカードよりも高い年収が求められるのが一般的です。

実際には、300~400万円台の人でも通過した事例もあります。

あくまで目安になりますが、このあたりがボーダーラインと考えてよいでしょう。

職業・雇用形態別の審査難易度

セゾンプラチナビジネスアメックスカードの審査には、年収だけでなく勤務先や雇用形態、継続年数など、申し込み者の属性も重要視されます。

例えば、勤続1年目よりも10年目の方が社会的信用が高く、今後の安定した収入も見込めます。

また、パートやアルバイトよりも正社員の方が審査に有利になるでしょう。

例え社会人生活が長くても、転職したばかりで勤務年数が浅い場合は社会的信用の証明が十分にできないこともあります。

安定した収入や社会的信用を示せる属性になるまで、勤務実績を積んでおくのがおすすめです。

セゾンプラチナビジネスアメックスカードの審査難易度は厳しい?

セゾンプラチナビジネスアメックスカードはプラチナカードなので、一般カードやゴールドカードに比べて審査基準が厳しめに設定されているのが一般的です。

審査通過の年収基準などは公表されていないことがほとんどですが、1つの目安として年会費が挙げられます。

年会費が高いほど、審査基準となる年収も高く設定されている傾向にあります。

セゾンプラチナビジネスアメックスカードと、それ以外の一部プラチナカードの年会費の比較は以下の通りです。

| カード名称 | 年会費(税込) |

| セゾンプラチナビジネスアメックスカード | 33,000円 |

| アメックスプラチナカード | 165,000円 |

| マリオットボンヴォイアメックスプラチナ | 82,500円 |

| 三井住友カード プラチナ | 55,000円 |

| ヒルトンオナーズ アメックスプレミアムカード | 66,000円 |

| ラグジュアリーカード ブラック | 110,000円 |

| ANAアメックスプレミアムカード | 165,000円 |

セゾンプラチナビジネスアメックスカードは、他のプラチナカードよりも年会費が比較的安いことが分かります。

求められる年収もそれほど高くないと想定されるため、審査はプラチナカードのなかでは優しめと判断してよいでしょう。

関連記事>セゾンプラチナビジネスアメックスカードのすべて!特典・還元率・メリット・改悪情報など

筆者は社員150名程度の中小企業勤務、年収380万円程度の際に申し込みを行い、セゾンプラチナビジネスアメックスカードの審査に通過しました。

セゾンプラチナビジネスアメックスカードの審査で重視される5つのポイント

セゾンプラチナビジネスアメックスカードの審査では、年収や信用情報、個人の属性などが判断材料になります。

また、基本的なことではありますが、正確な内容を申告するのも大切です。

社会的信用が高く、クリアな経歴を示しやすくなる6つのポイントを解説します。

1. 年収の安定性

セゾンプラチナビジネスアメックスカードの審査基準の1つとなるのが安定的な年収です。

具体的な年収基準は公表されていませんが、企業からある程度の年数が経過している経営者や勤続年数の長い会社員などであれば、収入が安定しているとみなされる傾向があります。

ただし、年収が高ければ有利というわけでもありません。

あくまで「毎月安定的な収入があること」が審査基準です。

収入が月ごとまたは年度ごとに大きく上下するようなことがなければ、一般的なサラリーマンの年収ほどでも通る可能性は十分にあります。

2. 信用情報(クレジットヒストリー)

信用情報とはクレジットカードやローンの申し込み、利用回数、利用実績、返済状況など、個人の経済的信用に関わる情報のことです。

一般的にクレジットヒストリー(クレヒス)とも呼ばれていて、クレジットカードの審査では信用情報機関(CIC)に照会が行われます。

長期間にわたっての支払い遅延や滞納があると信用情報機関にブラックリストとして登録され、クレジットカードの審査通過が難しくなることがあります。

3. 他社借入状況

住宅ローンや自動車ローンの有無や件数、借入金額、返済状況などが審査されます。

申し込み時点で多額のローンや借金がある場合、審査に不利に働く場合があります。

住宅ローンを一気に返済するのは難しくても、スマートフォンの機種代を分割で払っている人や奨学金の返済が残っている人などは、可能な限り返済を済ませておくとよいでしょう。

延滞なくしっかり返済している事実は、よいクレジットヒストリーとして審査が有利になります。

4. 申込内容の正確性

セゾンプラチナビジネスアメックスカードに限らず、クレジットカードへの申し込み後は、申告内容をもとに必ず審査が行われます。

申告内容に相違があると、確認に時間がかかってしまうため注意しましょう。

また、故意的な虚偽の申告は審査に不利になってしまうだけでなく、その後の再審査や他のセゾン系カードの審査でも通りにくくなる可能性があります。

もし、カードが発行済みの段階で虚偽の申告が発覚した場合、カードが強制解約されることもあるので注意しましょう。

5. 多重申込の回避

同時期に複数のクレジットカードに入会申し込みをしている場合、資金繰りに苦しんでいる、金銭的に困っていると判断されることがあります。

信用情報機関に「申し込みブラック」として登録され、審査通過が難しくなってしまいます。

クレジットカードを申し込んだら、少なくとも半年間は信用機関に申し込み情報が残ります。

過去にクレジットカードへの申し込みをした場合、少なくとも半年間は空けるのがおすすめです。

6.カードの所有枚数

カードを複数枚持っていると、「資金繰りに苦しんでいるのでは?」「決済目的ではなく、新規入会キャンペーンや特典目的なのでは?」と疑われてしまう可能性があります。

クレジットカードを10枚以上所有されているような人は、普段使用していないクレジットカードを解約して所有しているカードを少なくすることによって、審査通過率を上げれる可能性があります。

セゾンプラチナビジネスアメックスカードの審査に落ちる原因と対策

セゾンプラチナビジネスアメックスカードは、プラチナカードのなかでは審査がそれほど厳しくないカードですが、それでも落ちてしまうことはあります。

審査に通らなかった原因として、主に以下のような要因が挙げられます。

- 申し込み資格から外れている

- 申し込み内容に記入漏れ・ミス・虚偽の申告がある

- クレジットヒストリーにマイナス要素がある

- 収入に見合わないキャッシング枠や限度額を希望している

- 本人確認・在籍確認に対応しなかった

申し込み資格から外れている

まず、基本的な入会基準である「個人事業主、経営者をはじめ、安定した収入があり、社会的信用を有するご連絡可能な方(学生・未成年を除く)」の条件を満たしているかを確認してみましょう。

例えば、学生や18歳未満の未成年である場合、安定した収入や社会的信用を申込書や提出書類で証明できなかった場合、基準を満たしていないことになります。

学生でも、副業で継続的なビジネス収入を得ている人の場合は審査の対象になります。

パートやアルバイトなど、収入が安定していない場合は審査に通りにくい傾向があります。

申し込み内容に記入漏れ・ミス・虚偽の申告がある

申し込みフォームに入力漏れがあったり、内容に相違があると確認に時間を要する場合があるので、正確に入力しましょう。

虚偽の申告が発覚した際には、その時点で審査に落ちてしまいます。

クレジットヒストリーにマイナス要素がある

信用情報(クレジットヒストリー)にマイナスとなる要素があると審査に不利に働きます。

例えば、債務整理や、ローン・クレジットカードの支払い、携帯電話本体の分割払いや奨学金の返済を一定期間以上延滞したことがある場合などです。

このようなヒストリーがあると、信用情報機関(CIC)にブラックリストとして登録されることもあります。

ちなみに、クレジットカードやローンの利用がこれまで全くなかった場合も審査に通りにくくなります。

信用情報から返済能力を判断できず、クレジットカード会社にとってはリスクが高く感じるためです。

審査に通りやすくするためには、一般カードやゴールドカードの利用を一定期間継続し、実績を積んでおく必要があります。

収入に見合わないキャッシング枠や限度額を希望している

キャッシング枠は法律で年収の3分の1までと定められています。

年収に見合わないキャッシング枠や限度額を希望する場合、審査に落ちる可能性が高いです。

収入が少ない人や年収に波がある人は、キャッシング枠を設定しただけでも審査に落ちる可能性があるので注意しましょう。

本人確認・在籍確認に対応しなかった

クレジットカード申し込みの際に、本人確認書類を提出することは法律で定められています。

申し込み時に書類を提出できなかった場合、審査の対象になりません。

また、勤務先への在籍確認の電話に対応しなければ、勤務実態がないと判断されてしまいます。

本人確認や在籍確認にはスムーズに対応できるように備えておきましょう。

審査通過を高める3つの実践テクニック

セゾンプラチナビジネスアメックスカードの審査が通りやすくなるコツをご紹介します。

以下の3つの点を意識して入会申し込みを進めてみましょう。

1. 申込前の準備段階

まず、資金繰りに困窮していないことや返済能力があることを示すために、ローンやキャッシングなどの借金は可能な限り返済しておきましょう。

もし、債務整理やローンの支払いを3ヶ月以上もしくは61日以上延滞した場合はブラックリストに載っている可能性があるので、クレジットヒストリーから記録が消えるまで待つ必要があります。

複数のカードに同時に申し込んだことがある場合、半年間は「申し込みブラック」として記録が残ります。

債務整理では自己破産で10年ほど経過しないと情報が消されないこともあるので注意しましょう。

2. 申込時の注意点

申し込み時は、記入漏れやミスがないようにしっかりと確認しましょう。

虚偽の申告をするのはもちろん避けなければなりませんが、意図しない記入ミスであっても内容に矛盾がある場合は偽造を疑われる可能性もあります。

また、運転免許証やマイナンバーカードなど、申し込みに必要な本人確認書類の準備も大切です。

すぐにクレジットカードが必要であっても、複数のカードを同時に申し込むと怪しまれてしまうため、1つずつ申し込むようにしましょう。

また、審査通過率を上げるためにキャッシングの設定を0円にすることもおすすめします。

3. 審査期間中の注意事項

審査期間中は、信用情報やクレジットヒストリーに影響のない行動を心がけましょう。

例えば、他社カードへの新規申し込みや、キャッシング・ローンの新規利用は控えた方が無難です。

審査期間中に申告した職場を退職したり、収入が大幅に変わった場合などは速やかに報告しておきましょう。

報告をしなかった場合、虚偽の申告をしたのではと疑われる可能性があります。

また、在籍確認にスムーズに対応できるよう、事前に勤務先に伝えておくことも大切です。

セゾンプラチナビジネスアメックスカードの審査期間と流れ

セゾンプラチナビジネスアメックスカードをどのような手順で申し込みを行うのか、そしてカードがどのくらいで発行されるのかを解説します。

ビジネスカードでありながら申し込みに必要な書類が少なく、手続きがスムーズなのがメリットです。

1. 申込から発行までの詳細スケジュール

セゾンプラチナビジネスアメックスカードへの入会申し込みはオンラインで24時間いつでも可能です。

申し込みから発行までは最短3営業日なので、急いでカードを手に入れたい場合にも安心。

申し込み手順は以下になります。

①PCまたはスマホからWEB申し込み

氏名、住所、電話番号などの必要事項を入力して申し込みをしましょう。

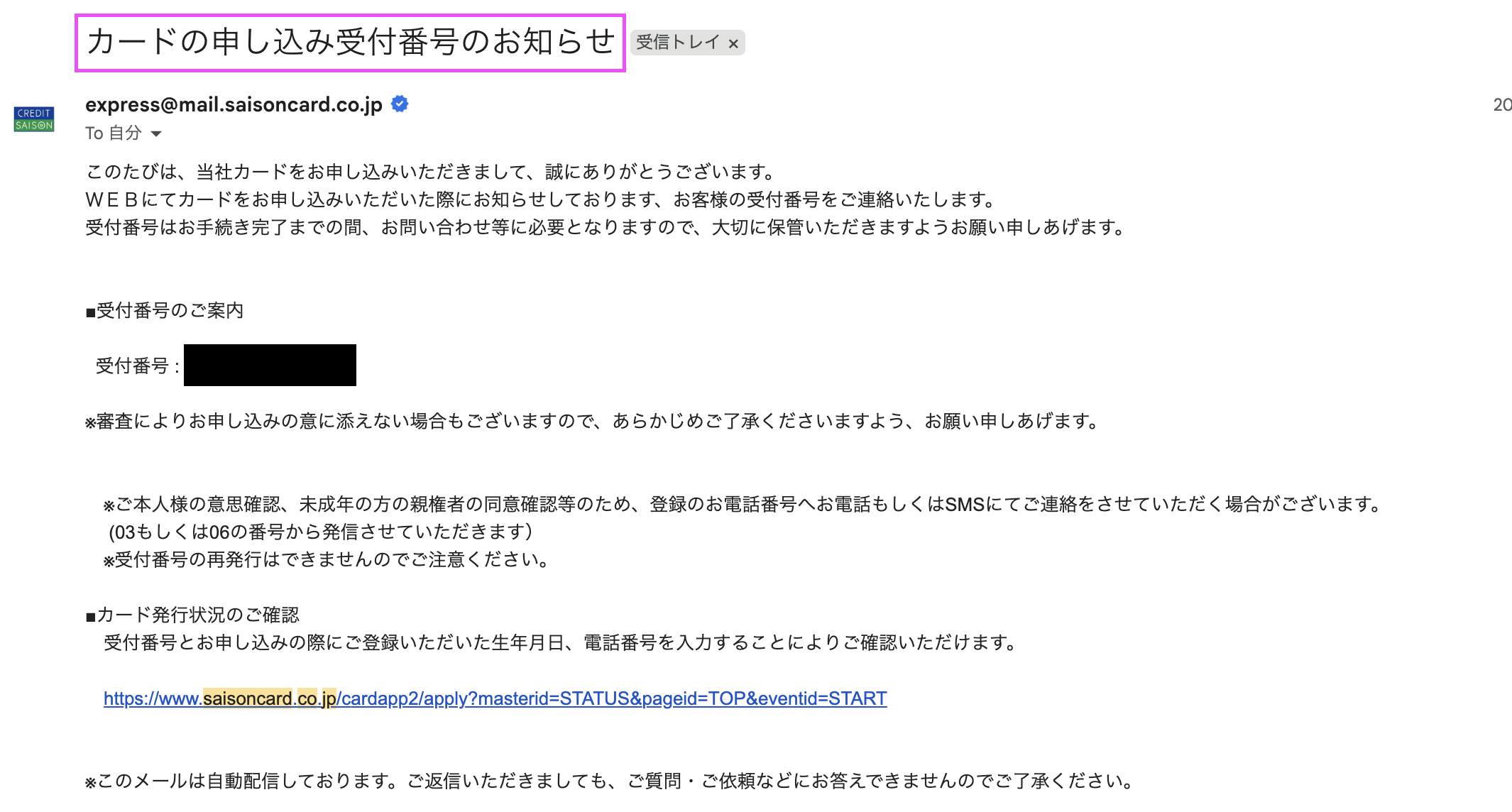

入力完了後、受付番号が記載された受付完了メールが届きます。

件名は「カードの申し込み受付番号のお知らせ」です。

受付番号は、申し込み状況の確認や手続きなどに必要なので大切に保管しておきましょう。

ドメイン指定している場合は、【@mail.saisoncard.co.jp】からのメールを受信できるように設定しておきます。

対応金融機関の銀行口座を持っている場合、カードの申し込みと同時に引き落とし用の銀行口座も設定できます。

対応金融機関は以下の通りです。

- みずほ銀行

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- りそな銀行 / 埼玉りそな銀行 / みなと銀行

- ネット銀行

- 地方銀行

- 労働金庫

- 信用金庫

- 信用組合

- 農業協同組合

ちなみに、19時30分以降の申し込みについては、翌日の手続き扱いになります。

すでに他のセゾンカードを持っている場合、ログインすることで名前や住所などの情報の入力を省くことができ、申し込みがスムーズです。

WEBではなく郵送で申し込んだ場合、申請書がセゾンカードに到着後、3週間~1ヵ月後にカードが発行されます。

WEBでの申し込みよりもかなり時間がかかってしまうので、オンラインの方がおすすめです。

②入会審査

審査中は必要に応じて、発行元の株式会社クレディセゾンから確認の電話がかかってくることがあります。

時間帯は10:00~20:00で、自宅、携帯電話、勤務先のいずれかです。

電話の内容は、申込者本人の意思確認や職場在籍、手続きに関することなどさまざま。

申し込み後は電話が取れるように準備しておきましょう。

申込内容によっては確認用の電話がかからないこともありますので、連絡がなくても心配に思う必要はありません。

既に他のセゾンカードを持っている場合、10分程度で審査が完了することもあります。

筆者自身、在籍確認の電話は来ませんでした。

また私の友人、数名に確認したところ、在籍電話の確認はなく、基本的には電話来ないという認識で問題ないです。

③審査結果

審査結果は最初の申し込みフォームで入力したメールアドレス宛に届きます。

審査結果メールが届くのは早くて即日、申し込み内容によっては1週間ほどかかることも。

審査結果のメールを見逃さないように、ドメイン設定などに注意しておきましょう。

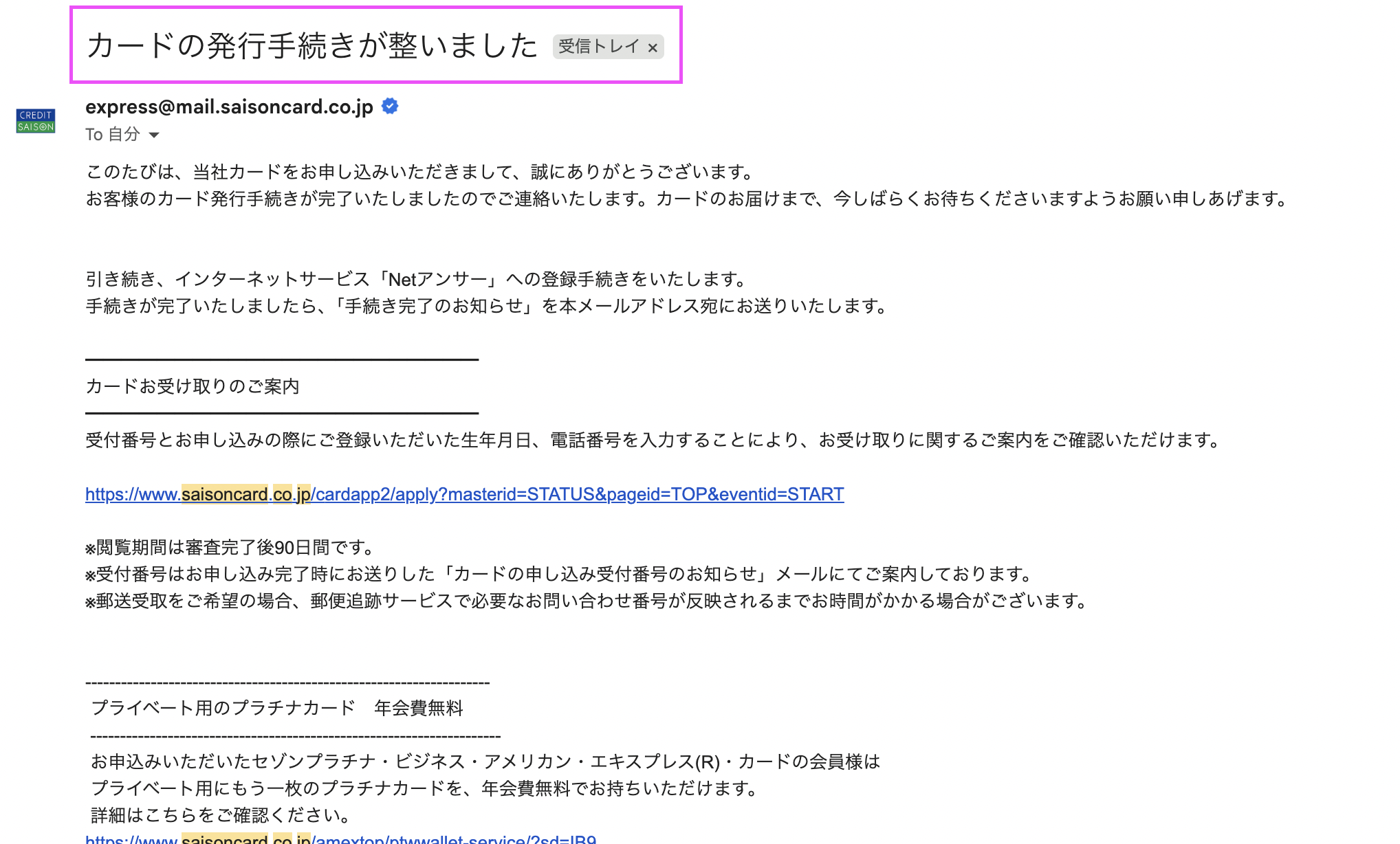

④カード発行・受け取り

審査に通過するとセゾンプラチナビジネスアメックスカードが発行されます。

発送は、審査通過メールが届いた日の翌日から最短3営業日後です。

郵送のため、カードが自宅に届くまでの日数は地域によって異なりますが、早ければ申し込みから1週間ほどでカードが手元に届きます。

ただし、ETCカードを同時に申し込んだ場合、追加で1~2日余分にかかってしまうため、急いでいる人はETCカードは後から申し込むのがおすすめです。

初めて株式会社クレディセゾンが発行するカードに申し込んだ場合、本人限定受取郵便(特定事項伝達型)での発送となるため、家族や同居人は受け取れないため注意しましょう。

本人確認のため、運転免許証やマイナンバーカードなど、顔写真付きの公的証明書が必要になります。

受け取りの際にすぐに提示できるよう、備えておきましょう。

2. 審査結果の通知方法

前述したように、審査結果は最初の申し込みフォームで登録したメールアドレス宛に送られます。

メールが受信できるよう、【@mail.saisoncard.co.jp】からのメールを受け取れるように設定しておきましょう。

審査結果のメールが届く前に、審査状況を問い合わせることもできます。

WEBもしくは電話で確認できるので、審査に不安がある人や指定の日時までにカードが欲しい人は問い合わせてみましょう。

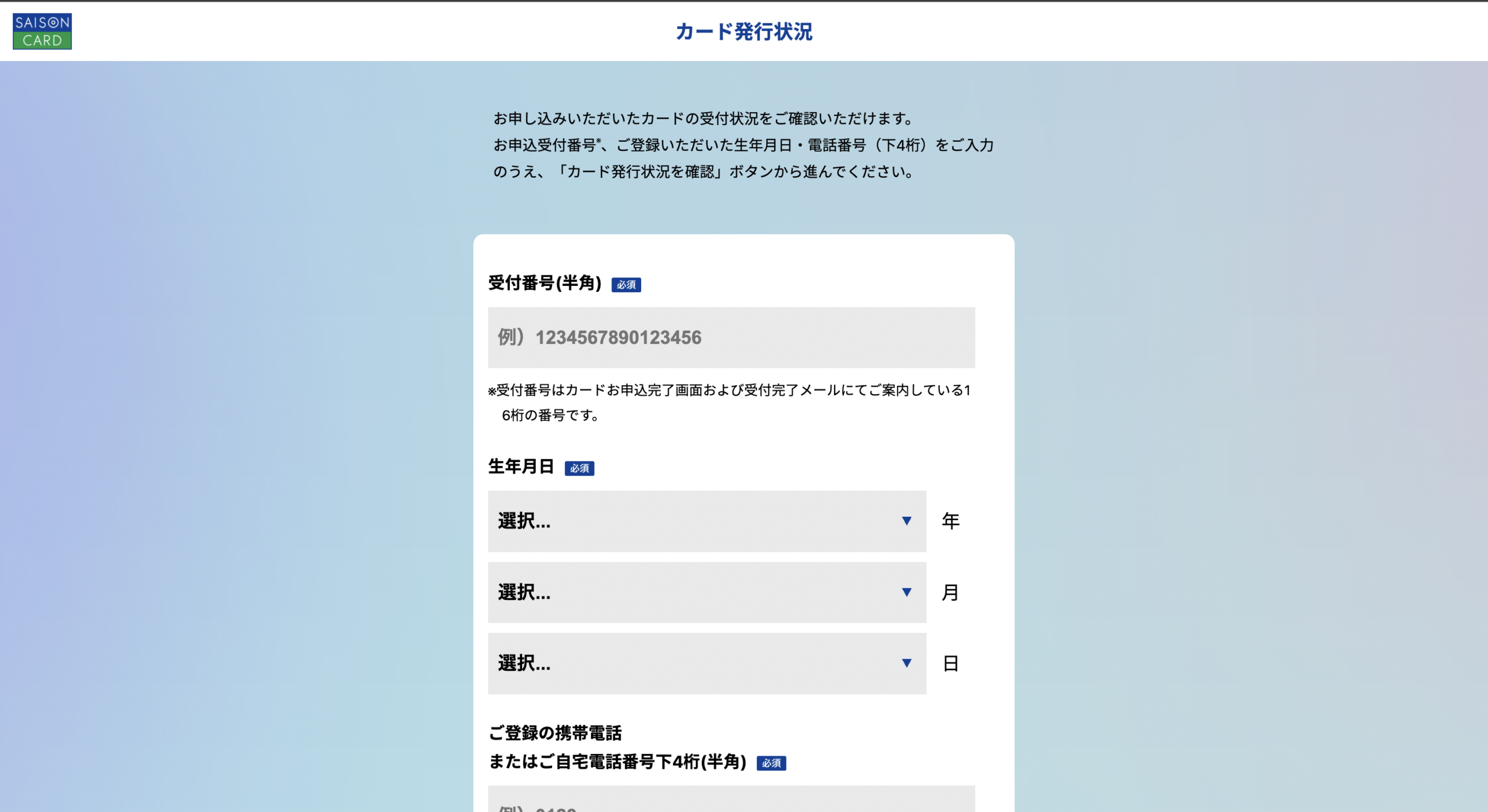

WEBサイトから確認する場合

カード発行状況確認サイトから24時間いつでも確認できます。

受付番号と登録した生年月日、電話番号の下4桁を入力しましょう。

郵送で申込した場合や申込受付番号が不明の場合は、WEBでは確認できないため、電話での確認となります。

電話で確認する場合

電話での問い合わせ先は以下の通りです。

(受付時間:10時~17時)

フリーダイヤル:0120-023-020(海外電話・IP電話利用不可)

東京:03-5996-1323

(10時~17時)

0570-064-133

03-5996-1111(PHS・国際電話・IP電話の場合)

セゾンプラチナビジネスアメックスカードの審査に落ちた場合の対処法

もしもセゾンプラチナビジネスアメックスカードの審査に落ちた場合、自分の信用情報や属性などを再確認してみましょう。

勤続年数が短い場合は、数年勤めて実績を作ります。

ローンや借り入れがある場合は、できるだけ返済しておきましょう。

また、初めての人がいきなりプラチナカードへ申し込むと落ちやすいこともあります。

まずは、一般カードやゴールドカードを発行してカード利用を継続し、よいクレジットヒストリーを積んでおくことが大切です。

再度、入会申し込みすることは可能ですが、半年以内の申し込みの場合は審査結果が同じになる可能性があります。

少なくとも半年以上経過してから、再トライしてみましょう。

セゾンプラチナビジネスアメックスカードの審査に関してよくある質問(FAQ)

最後に、セゾンプラチナビジネスアメックスカードの審査に関して多く寄せられる質問や不安点について解説しています。

年収300万円でも審査に通る?

セゾンプラチナビジネスアメックスカードでは年収の具体的な基準は公表されていません。

しかし、実際には年収300万円台の人でも審査に通過したという事例もあるようです。

ただ、審査は年収だけではなく勤務先や勤務状況、雇用形態、クレジットヒストリー、他社借り入れ状況など他の情報も含めて行われるため、年収が300万円あれば通過するとは一概に言えません。

実際にカードを発行できた人の事例から判断すると、年収300万円がボーダーライン、400万円だとセーフティゾーンと考えられます。

そのため、信用情報や属性などに問題がなければ、年収400万円であれば審査に通る可能性があるといえます。

専業主婦でも申込できる?

セゾンプラチナビジネスアメックスカードの入会基準は「個人事業主、経営者をはじめ、安定した収入があり、社会的信用を有するご連絡可能な方(学生・未成年を除く)」となっています。

個人事業主や経営者ではなく、安定的な収入もない専業主婦の場合、入会基準を満たしておらず、審査には通りにくいと考えてよいでしょう。

ただし、専業主婦の人が全く審査に通らないというわけではなく、資産や貯蓄などの条件次第では審査を通過できることもあります。

実際に、専業主婦でもセゾンプラチナビジネスアメックスカードが発行できたという事例もありました。

セゾンプラチナビジネスアメックスカードでの審査は、年収や勤務状況だけでなく、資産や年齢、クレジットカードの使用歴などを総合的に判断して行われます。

そのため、専業主婦であっても審査に通る可能性は0ではありません。

とはいえ、ハードルはかなり高いと言えます。

在籍確認は必ずある?

セゾンプラチナビジネスアメックスカードの審査では、申し込み内容の確認のために勤務先に在籍確認の電話がかかってくることがあります。

電話がかかってきたら仕事を中断しなければならない、席を外していて対応できないかもしれないと、不安に思う人も多いでしょう。

しかし、在籍確認の電話は必ずかかってくるわけではありません。

信用情報や属性などを照会して在籍確認をする必要がないと判断されれば、電話はかかってこないのです。

仕事中に在籍確認の電話がかかってくると緊張してしまうかもしれませんが、聞かれる内容はある程度決まっているので過度に不安になる必要はありません。

質問内容はクレジットカード会社や申込内容などによって異なりますが、一般的に以下のような情報の確認があります。

- 氏名や生年月日、住所などの個人情報

- カードへの申し込みの意志

- 登録した勤務先に在籍しているかどうか

業務中の離席や外出などで在籍確認の電話に出られないこともあるでしょう。

しかし、電話対応した人が「席を外している」「外出している」など伝え、在籍を確認できればその時点で確認が完了する場合もあります。

心配であれば、電話対応業務を行っている人に、「クレジットカードを申し込んだから確認の電話がかかってくるかもしれない」と一言伝えておくとよいでしょう。

キャッシング枠をつけると審査が厳しくなる?

セゾンプラチナビジネスアメックスカードに限らず、クレジットカードではキャッシング枠の金額が大きいほど審査が厳しくなります。

キャッシング枠が大きいと、資金繰りに困っているのではないかと疑われてしまうためです。

自分の信用状況や属性などに不安があるなら、キャッシング枠は0円にしておくのがおすすめ。

キャッシング枠はカード発行後からでも申し込みができるため、まずはカード発行を目指しましょう。

セゾンプラチナビジネスアメックスカードの審査難易度はプラチナカードの中でも比較的優しめ

セゾンプラチナビジネスアメックスカードは年収が300万円の人でも通過した事例があり、審査難易度はプラチナカードの中ではそれほど高くないといえます。

学生や未成年ではなく、安定的な収入が続いている状況であり、クレジットヒストリーも良好であれば、審査通過はそれほど難しくはないでしょう。

審査にスムーズに通過するためには、勤続年数やクレジットカード利用の実績をつくっておき、正しい申告内容で申し込みをして、必要に応じて在籍確認の対応をすることです。

もし落ちてしまった場合は、自分の信用情報や属性を見直し、少なくとも半年は間隔を空けて再度挑戦してみてください。