複数の借入を抱えている方にとって、毎月の返済管理や利息の負担は大きな悩みとなります。

そんな状況を改善できるのが、複数の借入を一本化する「おまとめローン」です。

おまとめローンを利用すれば返済日が月1回になり、金利の見直しによって利息負担を軽減できる可能性があります。

しかし、消費者金融や銀行など数多くのサービスがあり、どれを選べばよいか迷ってしまう方も少なくありません。

本記事では、おまとめローンのおすすめランキング23選を消費者金融と銀行に分けて詳しく紹介します。

それぞれの特徴や選び方のポイント、利用時の注意点まで網羅的に解説しますので、自分に最適なおまとめローンを見つける参考にしてください。

おまとめローンにおすすめの審査に通りやすい消費者金融11選

消費者金融のおまとめローンは、銀行と比較して審査に通りやすい傾向があり、複数の借入を抱えている方でも利用しやすい点が大きな魅力です。

貸金業法に基づく「例外貸付」として提供されているため、総量規制の対象外となり、年収の3分の1を超える借入がある場合でも申込みが可能です。

また、WEB完結で手続きができるサービスや、最短即日で審査結果が出るサービスも多く、スピーディーな対応を求める方に適しています。

ここでは、審査の柔軟性や利便性に優れた消費者金融のおまとめローン11選を、それぞれの特徴とともに詳しく紹介します。

自分の状況に合ったサービスを見つけるために、各社の金利や返済期間、対象となる借入の種類などを比較検討してみてください。

| サービス名 | ロゴ | 実質年率 | 限度額 | 返済期間 |

|---|---|---|---|---|

| SMBCモビットのおまとめローン | 3.0%~18.0% | 最大800万円 | 最長13年4か月 | |

| アイフルのおまとめMAX | 3.0%~17.5% | 最大800万円 | 最長10年 | |

| プロミスのおまとめローン | 6.3%~17.8% | 最大300万円 | 最長10年 | |

| レイクdeおまとめ | 6.0%~17.5% | 最大500万円 | 最長10年 | |

| ドコモファイナンスのおまとめローン | 3.0%~14.8% | 最大800万円 | 最長8年 | |

| JCBのカードローンFAITH | 4.40%~12.50% | 最大500万円 | 利用状況による | |

| ライフカードサポートローン | 12.0%~16.5% | 最大500万円 | 最長7年 | |

| 中央リテールのおまとめローン | 10.95%~13.0% | 最大500万円 | 最長10年 | |

| いつも(itsumo)のおまとめローン | 4.8%~18.0% | 最大500万円 | 最長5年 | |

| ダイレクトワンのお借り換えローン | 4.9%~18.0% | 最大300万円 | 最長10年 | |

| AZ株式会社のおまとめローン | 7.0%~18.0% | 最大300万円 | 最長7年3か月 |

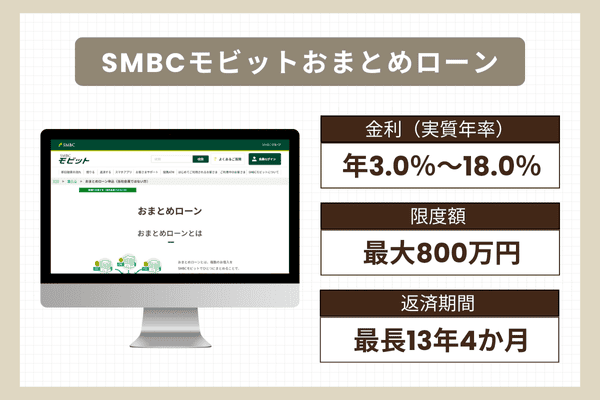

SMBCモビットおまとめローンはWEB完結で手続きが簡単

SMBCモビットのおまとめローン最大の強みは、WEB完結で契約まで手続きが非常に簡単な点です。

来店不要で、既存会員ならアプリや「Myモビ」から、非会員でも専用ページからスムーズに申し込めます。

最長13年4ヶ月(160回払い)という長い返済期間を設定できるため、月々の返済負担を大きく抑えながら計画的に完済を目指せます。

また、おまとめ契約後は他社への返済をSMBCモビットが代行してくれるため、利用者が自分で振込手続きをする手間が一切かからないのも大きなメリットです。

ただし、借入対象は消費者金融とクレジットカードのキャッシング(無担保ローン)に限られる点には注意が必要です。

SMBCモビットのおまとめローンは、SMBCグループの信頼性のもと、手軽さと安心感を両立したい方におすすめです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短即日 |

| 借入可能額 | 最大800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 最長160回 |

| 返済期間 | 最長13年4ヵ月 |

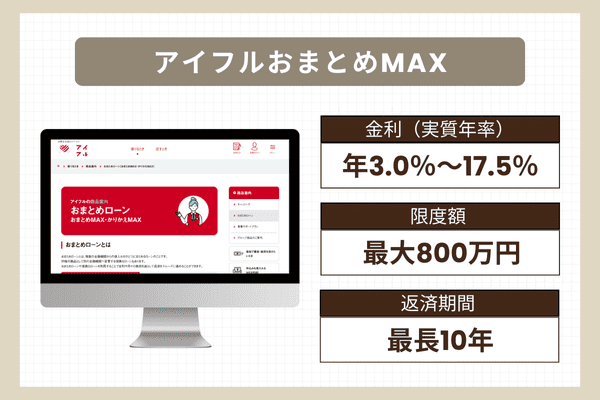

アイフルおまとめMAXは対象が広く段階的に返済しやすい

アイフルのおまとめローン「おまとめMAX」(アイフル利用経験者)と「かりかえMAX」(アイフル初利用者)は、その対象借入の範囲の広さが最大の強みです。

消費者金融やクレジットカードのキャッシングはもちろん、銀行カードローンやクレジットカードのショッピングリボ払いまで一本化の対象となります。

これにより、より複雑な多重債務もまとめて管理しやすくなり、月々の返済負担を大きく軽減できる可能性があります。

最長で10年(120回払い)の返済期間を設定でき、段階的に着実に残高を減らしていく仕組みが整っています。

また、WEB完結で手続きが可能であり、カードレス契約なら原則として郵送物がないため、周囲に知られずにプライバシーに配慮した形で借入を一本化したい方におすすめです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短即日 |

| 借入可能額 | 最大800万円 |

| 貸付利率(実質年率) | 3.0%~17.5% |

| 無利息期間 | なし |

| WEB完結 | カードレスなら郵送物なし、Webで完結 |

| 返済回数 | 最大120回 |

| 返済期間 | 最長10年 |

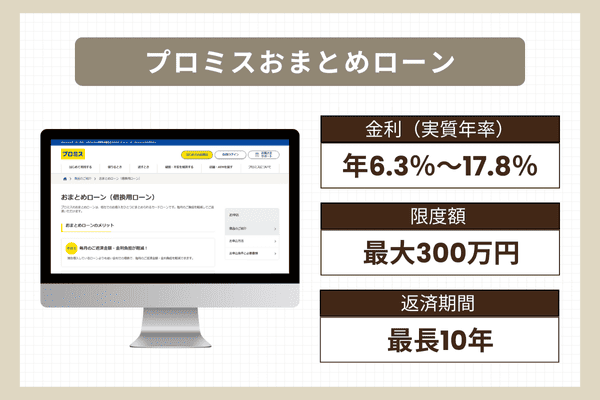

プロミスおまとめローンは柔軟な審査で融資を受けやすい

プロミスのおまとめローンは、雇用形態に制限がなく、パートやアルバイトの方でも申込みが可能な、柔軟な審査姿勢が特徴です。

さらに、総量規制の例外貸付であるため、年収の3分の1を超える借入がある方でも審査の対象となり、融資を受けやすい点が最大の強みです。

対象は消費者金融やクレジットカードなどの無担保ローンに限られますが、おまとめによって金利が下がり、総利息額や毎月の返済額を軽減できる可能性が高まります。

申込みは自動契約機や電話から行え、土日祝日でも受付可能なため、平日に時間が取りにくい方でも利用しやすいサービスです。

また、プロミスのおまとめローンの借入限度額は最大300万円で、返済日は月4回から都合の良い日を選べます。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短即日 |

| 借入可能額 | 最大300万円 |

| 金利(実質年率) | 6.3%~17.8% |

| 無利息期間 | 初回30日間無利息 |

| WEB完結 | 自動契約機もしくは郵送での手続きが必要 |

| 返済回数 | 最大120回 |

| 返済期間 | 最長10年 |

レイクdeおまとめは上限金利が低めで利息負担を抑えやすい

レイクdeおまとめは、複数の無担保ローンを一本化する返済専用の商品です。

最大の強みは、上限金利が6.0%~17.5%と、一般的な消費者金融の水準より低めに設定されている点です。

特に、借入額が100万円以上の場合は上限金利が15.0%となるため、現在の借入よりも低い金利で借り換えられ、総返済額や利息負担を大きく軽減できるのが最大のメリットです。

このローンは総量規制の例外貸付に該当するため、年収の3分の1を超える借入がある方でも申込みが可能です。

対象は消費者金融やクレジットカードのキャッシングなどに限られますが、複数の少額借入をまとめることで利息を大幅に抑えられるケースが多く見られます。

レイクdeおまとめの返済期間は最長10年(120回払い)で、計画的な完済をサポートします。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 不明 |

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 6.0%~17.5%※ |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 最大120回 |

| 返済期間 | 最長10年 |

※100万円以上の場合、6.0%~15.0%

ドコモファイナンスおまとめローンはアプリで管理しやすい

ドコモファイナンスのおまとめローンは、複数の借入を一本化する際に上限金利が年率14.8%と比較的低く設定されている点が最大の強みです。

現在の借入金利よりも低い金利で借り換えられる可能性が高く、総返済額の軽減に直結します。

また、ドコモユーザーは既存のdアカウントを活用してスムーズに申込みができ、契約後の返済管理はドコモ・ファイナンス公式アプリを通じて簡単に行えます。

アプリでは残高照会や振込操作が可能なため、計画的な返済をサポートします。

借入可能額は最大800万円、金利は3.0%~14.8%です。デジタルツールを活用しつつ、できるだけ低い上限金利で借入をまとめたい方におすすめのおまとめローンです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短翌営業日 |

| 借入可能額 | 最大800万円 |

| 金利(実質年率) | 3.0%~14.8% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 最大96回 |

| 返済期間 | 最長8年 |

JCBのカードローンFAITHは利息負担を抑えたい人におすすめ

JCBカードローンFAITHの最大の強みは、信販会社ならではの業界水準よりも大幅に低い上限金利です。

実質年率は4.40%~12.50%と、消費者金融系のおまとめローンと比較して低く設定されており、利息負担を抑えながら借入を一本化したい方におすすめです。

JCBブランドの高い信頼性と、長年の実績に基づく安心感も大きな魅力です。借入限度額は最大500万円と十分な金額設定で、複数の借入をまとめるのに適しています。

また、新規入会者を対象に最大2.5ヵ月分の利息をキャッシュバックする特典があり、初期の返済負担をさらに軽減できます。

JCBカードを既に保有している方は審査がスムーズに進む可能性があり、有利な条件で契約できるケースもあります。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短即日 |

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 4.40%~12.50% |

| 無利息期間 | 最大2.5か月の利息をキャッシュバック |

| WEB完結 | 可能 |

| 返済回数 | 利用状況による |

| 返済期間 | 利用状況による |

ライフカードサポートローンはショッピング枠もまとめられる

ライフカードサポートローンの最も大きな特徴は、クレジットカードのキャッシング枠だけでなく、ショッピングリボ払いも一本化の対象となる点です。

多くの他社おまとめローンではショッピング利用が対象外のため、リボ残高に悩んでいる方にとって特に検討価値の高いサービスです。

実質年率は12.0%~16.5%と、一般的なショッピングリボの金利(15%~18%程度)と比較して低く設定されており、利息負担を軽減できる可能性が高まります。

借入限度額は最大500万円。返済期間は最長7年(84回払い)となっており、月々の返済額を抑えながら、ゆとりを持って完済を目指せます。

ライフカード会員であれば、既存の信用情報を活用してスムーズな審査や、申込みから融資までの時間短縮も期待できます。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短7日 |

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 12.0%~16.5% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 最大84回 |

| 返済期間 | 最長7年 |

中央リテールおまとめローンは専門業者ならではの安心感

中央リテールは、おまとめローン専門の貸金業者として長年の実績を持つ点が最大の強みです。

専門業者ならではの豊富なノウハウと、個々の状況に応じた丁寧なカウンセリングやサポート体制により、初めて利用する方でも安心して最適な返済プランを提案してもらえます。

実質年率は10.95%~13.0%と、消費者金融の中では比較的低めの金利設定となっており、利息負担の軽減を重視する方に適しています。

借入限度額は最大500万円、返済期間は最長10年(120回払い)と、無理のない計画的な返済が可能です。

また、中央リテールは貸金業法に基づく正規の業者として登録されており、その安心感も見逃せません。

専門業者の手厚いサポートを受けながら、低金利で確実に借入を一本化し、完済を目指したい方におすすめのおまとめローンです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短1日 |

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 10.95%~13.0% |

| 無利息期間 | なし |

| WEB完結 | 来店での契約が必要 |

| 返済回数 | 最大120回 |

| 返済期間 | 最長10年 |

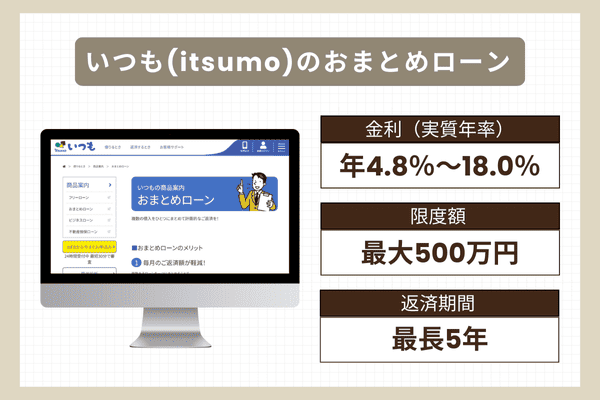

いつも(itsumo)のおまとめローンは周囲に利用がバレにくい

いつも(itsumo)のおまとめローン最大の強みは、プライバシーに最大限配慮したサービス提供です。

WEB完結が可能で、原則として郵送物なしで手続きが進められるため、家族や同居人に知られる心配がありません。

さらに、在籍確認の電話も利用者の希望に応じて個人名での連絡を徹底しており、職場に借入を知られるリスクを最小限に抑えられます。

秘密厳守を重視し、周囲に知られずに借入を整理したい方にいつも(itsumo)のおまとめローンは最適なサービスです。

対象は消費者金融やクレジットカードのキャッシングなどの無担保ローンで、貸金業法に基づく例外貸付として提供されています。

借入限度額は最大500万円、金利は4.8%~18.0%。返済期間は最長5年(60回払い)で、月々の返済負担を抑えながら計画的な完済を目指せます。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短即日 |

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 4.8%~18.0% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 最大60回 |

| 返済期間 | 最長5年 |

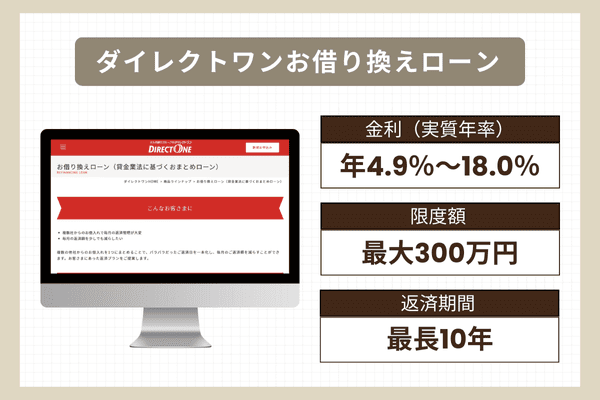

ダイレクトワンお借り換えローンは店頭窓口が丁寧で安心

ダイレクトワンのお借り換えローンの最大の強みは、店頭窓口での親身で丁寧な対応です。

おまとめローン利用に際して不安や疑問を抱える方でも、店頭で専門スタッフが丁寧にヒアリングし、返済能力に見合った最適なプランを一緒に検討してくれるため、安心して手続きを進められます。

また、スルガ銀行グループという信頼性の高いバックボーンも、ダイレクトワンの安心感に繋がっています。

ダイレクトワンのお借り換えローンで対象となる借入は、消費者金融やクレジットカードのキャッシングなどの無担保ローンです。

実質年率は4.9%~18.0%、借入限度額は最大300万円。返済期間は最長10年(120回払い)と長期の計画が立てられます。

インターネット手続きだけでなく、対面でしっかりと相談しながら借入を一本化したい方に特におすすめのおまとめローンです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短翌日 |

| 借入可能額 | 最大300万円 |

| 金利(実質年率) | 4.9%~18.0% |

| 無利息期間 | なし |

| WEB完結 | 郵送もしくは来店での契約が必要 |

| 返済回数 | 最大120回 |

| 返済期間 | 最長10年 |

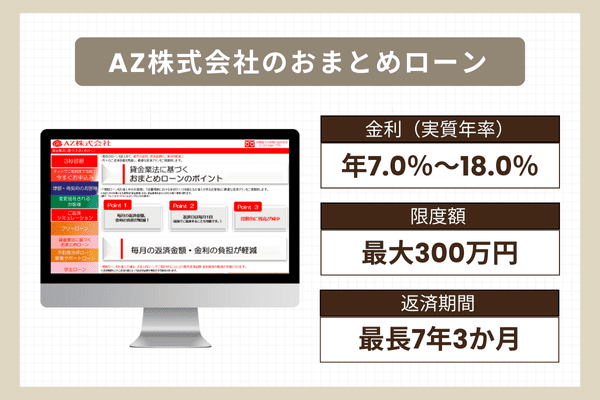

AZ株式会社のおまとめローンは100万円以上なら金利が低め

AZ株式会社のおまとめローンは、100万円以上の借入で金利が年15.0%以下に優遇される料金体系が最大の強みです。

複数の少額借入を一本化することで、利息制限法に基づいた優遇金利が適用され、大幅な利息負担の軽減を期待できます。

実質年率は7.0%~18.0%ですが、100万円以上なら7.0%~15.0%以下となります。

また、愛媛県松山市に本社を置く地域密着型の業者ですが、柔軟な審査姿勢や親身な対応が評価されており、大手消費者金融の審査に不安がある方でも利用できる可能性があります。

最短即日融資も可能で、借入限度額は最大300万円、返済期間は最長7年3か月(87回払い)です。

AZ株式会社のおまとめローンは、100万円以上のまとまった金額を、地域に根差した業者で借り換えたい方に特におすすめです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短即日 |

| 借入可能額 | 最大300万円 |

| 金利(実質年率) | 7.0%~18.0%※ |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 最大87回 |

| 返済期間 | 最長7年3か月 |

※ご利用金額100万円以上の場合は7.0%~15.0%以下

おまとめローンにおすすめの低金利な銀行カードローン12選

銀行のおまとめローンは、消費者金融と比較して低金利での借入が可能な点が最大の魅力です。

上限金利が年14%~15%程度に設定されているケースが多く、現在の借入金利が高い場合には、利息負担を大幅に軽減できる可能性があります。

また、銀行は総量規制の対象外であるため、貸金業者からの借入残高が年収の3分の1を超えている場合でも申込みができます。

審査は消費者金融と比較してやや厳しい傾向がありますが、その分、より有利な条件で借り換えられるチャンスがあります。

ここでは、低金利で利息負担を減らしやすい銀行のおまとめローンおすすめ12選を紹介します。

メガバンクから地方銀行、ネット銀行まで幅広くカバーしていますので、自分に合った銀行を見つける参考にしてください。

| サービス名 | ロゴ | 実質年率 | 限度額 | 返済期間 |

|---|---|---|---|---|

| 横浜銀行カードローン | 1.5%~14.6% | 最大1,000万円 | 指定なし | |

| 楽天銀行スーパーローン | 1.9%~14.5% | 最大800万円 | 指定なし | |

| 東京スター銀行おまとめローン | 9.8%、12.5%、14.6% | 最大1,000万円 | 最長10年 | |

| 三菱UFJ銀行バンクイック | 1.8%~14.6% | 最大500万円 | 利用残高による | |

| みずほ銀行カードローン | 2.0%~14.0% | 最大800万円 | 利用残高による | |

| りそな銀行フリーローン | 1.7%~14.0% | 最大1,000万円 | 最長10年 | |

| セブン銀行ローンサービス | 12.0%~15.0% | 最大300万円 | 指定なし | |

| イオン銀行フリーローン | 3.8%~13.5% | 最大700万円 | 最長8年 | |

| 住信SBIネット銀行フリーローン | 3.775%~12.0% | 最大1,000万円 | 最長10年 | |

| きらぼし銀行おまとめローン | 3.4%~14.8% | 最大500万円 | 最長10年 | |

| 千葉銀行フリーローン | 1.7%~14.8% | 最大800万円 | 最長15年 | |

| 西日本シティ銀行おまとめローン | 4.5%~15.0% | 最大500万円 | 最長15年 |

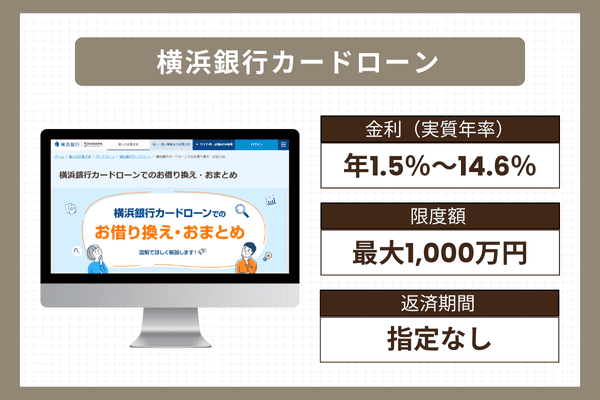

横浜銀行カードローンは最大1,000万円で審査結果も最短当日

横浜銀行カードローンは、資金使途が自由なため、他社ローンの高額な一本化を目的として利用できます。

最大の強みは、最大1,000万円という銀行ならではの高額な借入限度額と、1.5%~14.6%という低めの金利設定です。

これにより、複数の借入を一本化することで、毎月の返済額や総利息を大幅に軽減できる可能性があります。

また、審査結果が最短即日で通知されるスピード感も横浜銀行カードローンの魅力です。

横浜銀行の口座をお持ちの方は、来店・郵送物なしでWEB完結契約が可能なため、手続きもスムーズです。

利用対象は地域が限定されますが(神奈川・東京・群馬の一部に居住または勤務)、対象エリア内で低金利かつ高限度額での借り換えを検討している方におすすめです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短即日 |

| 借入限度額 | 最大1,000万円 |

| 金利(実質年率) | 1.5%~14.6%(変動金利) |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済期間 | 指定なし |

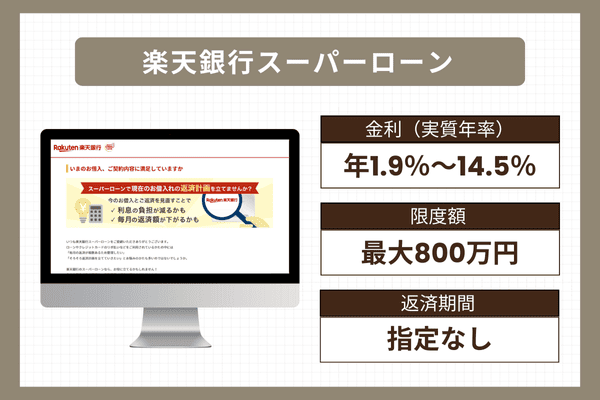

楽天銀行スーパーローンは金利と返済額の見直しにぴったり

楽天銀行スーパーローンは、資金使途が自由なため、おまとめ目的で低金利への借り換えに最適です。

最大の強みは、ネット銀行ならではの年1.9%~14.5%という低い上限金利と、楽天会員ランクに応じた審査優遇という特典です。

金利の見直しを行うことにより、利息負担を大きく軽減できる可能性があります。

申込みから契約まですべてWEBで完結し、来店不要で手続きが可能で、楽天銀行の口座がなくても利用でき、返済口座を他行に指定できる利便性の高さも魅力です。

また、月々2,000円からの少額返済が可能であり、無理のない返済計画を立てやすくなっています。

楽天のサービスを日常的に利用しており、低金利と手軽な返済で借入を一本化したい方に特におすすめです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短翌日 |

| 借入可能額 | 最大800万円 |

| 金利(実質年率) | 年1.9%~14.5% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済期間 | 指定なし |

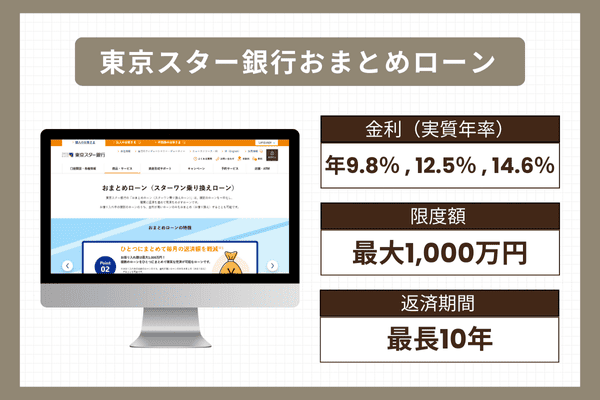

東京スター銀行おまとめローンは専用ローンで融資に前向き

東京スター銀行のおまとめローンは、数少ないおまとめ専用の商品です。

最大の強みは、複数の借入を一本化することに特化しているため、その融資に前向きな姿勢が見られる点です。返済能力があると判断されれば、積極的に融資を検討してもらえます。

金利は9.8%~14.6%と、銀行ならではの低金利で、最大1,000万円という高額な借入限度額が設定されています。これにより、多くの借入を低金利でまとめることが可能です。

また、本商品は契約後の追加借入ができない返済専用ローンとなっており、最長10年の返済期間で、確実に借入残高を減らしていける仕組みが整っています。

東京スター銀行のおまとめローンは、本気で完済を目指したい方や、銀行の低金利で一本化したい方におすすめのサービスです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 仮審査は最短2日 |

| 借入可能額 | 最大1,000万円 |

| 金利(実質年率) | 9.8%、12.5%、14.6% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済期間 | 最長10年 |

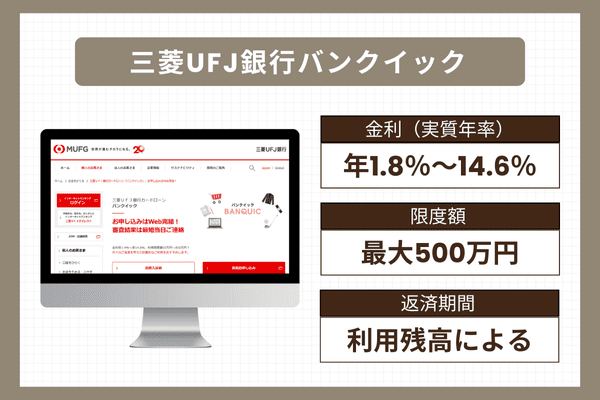

三菱UFJ銀行バンクイックは一本化も可能だが審査は厳しめ

三菱UFJ銀行バンクイックは、メガバンクが提供する高い信頼性が最大の強みです。

資金使途は自由で、低金利での一本化に活用できます。金利は1.8%~14.6%と低く設定されており、最大500万円まで借入可能です。

審査結果は最短即日で通知され、三菱UFJ銀行の口座を持っていなくても申込みできます。

返済は月々1,000円からと少額から可能で、ATM手数料も無料なため、返済時の負担が少なく利便性が高いです。

ただし、メガバンクのカードローンであるため、特に複数の借入がある状況では審査が比較的厳しめに行われる傾向があります。

高い信用力を持つ方で、低金利とメガバンクの安定したサービスを求めて一本化したい方におすすめのカードローンです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短即日で審査完了 |

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 1.8%~14.6% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 利用残高による |

| 返済期間 | 利用残高による |

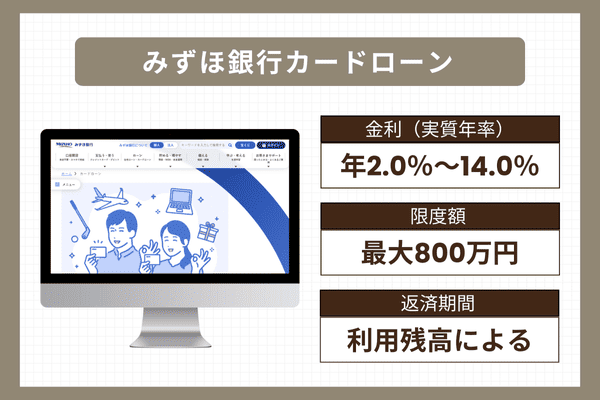

みずほ銀行カードローンは住宅ローン契約者はお得に利用可能

みずほ銀行カードローンは、みずほ銀行の住宅ローンを契約している方に、特に大きなメリットがあります。

最大の強みは、住宅ローン契約者であれば金利が年0.5%引き下げられ、1.5%~13.5%という優遇金利で利用できる点です。これにより、低金利で複数の借入をお得に一本化できる可能性が高まります。

また、みずほ銀行カードローンの借入限度額は最大800万円と、一本化にも十分な金額です。

みずほ銀行の口座があれば、キャッシュカードにカードローン機能を付帯できるため、ローン専用カードを持つ必要がなく、周囲に知られにくいというメリットもあります。

メガバンクならではの高い信頼性と、低金利での借り換えを両立したい方に適しています。

特に、みずほ銀行との取引が多く、住宅ローンを利用している方には最優先で検討をおすすめします。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 審査は最短即日 |

| 借入可能額 | 最大800万円 |

| 金利(実質年率) | 2.0%~14.0%※ |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 利用残高による |

| 返済期間 | 利用残高による |

※住宅ローンをご契約中の方は1.5%~13.5%

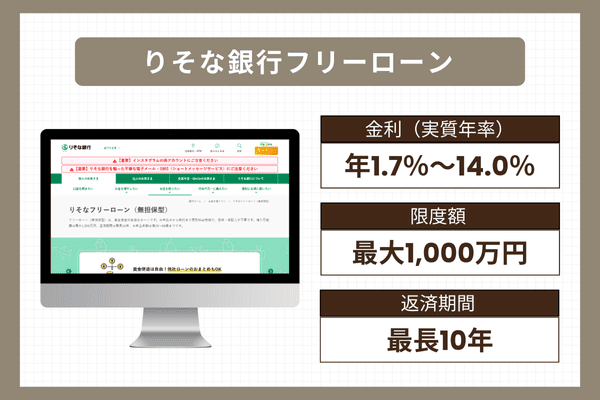

りそな銀行フリーローンは他社借入の返済目的も認めている

りそな銀行フリーローンの最大の強みは、追加借入ができない証書貸付型のローンである点です。

他社借入の返済を資金使途として明確に認めており、契約時に決めた金額を一括で借り入れ、以降は返済のみを行うため、確実に借入残高を減らしていける仕組みがおまとめに最適です。

金利は1.7%~14.0%と低く、借入限度額は最大1,000万円、返済期間は最長10年です。低金利と高限度額で複数の借入を一本化できます。

りそな銀行の口座を持っていれば、WEBで申込みから契約まで完結可能です。

また、りそなグループのアプリを活用すれば、返済状況の確認や繰り上げ返済の手続きもスムーズに行えます。

りそな銀行フリーローンは、低金利での借り換えと、完済まで計画を崩さず進めたい方に特におすすめです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 審査は最短即日 |

| 借入可能額 | 最大1,000万円 |

| 金利(実質年率) | 1.7%~14.0% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済期間 | 最長10年 |

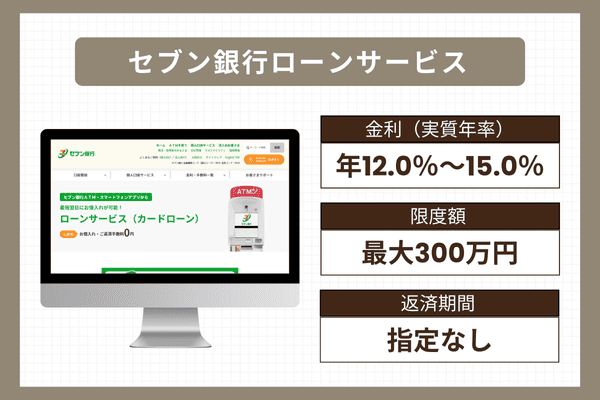

セブン銀行カードローンはアプリ完結で借入までスピーディ

セブン銀行カードローンは、資金使途が自由なためおまとめ利用も可能です。

最大の強みは、スマートフォンアプリで申込みから借入まですべて完結できるという極めて高い利便性です。

セブン銀行の口座があればアプリから簡単に申込みでき、口座がない方も口座開設とローン申込みを同時にスピーディに完了できます。

特に魅力的なのは、全国のセブンイレブンATMで24時間いつでも手数料無料で借入・返済ができる点です。

金利は12.0%~15.0%、借入限度額は最大300万円で、返済も月々5,000円からと少額で設定できるため、無理なく確実に返済を進められます。

アプリでの管理を重視し、日常的にセブンイレブンを利用する方にとって、非常に便利な一本化の選択肢です。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短翌日 |

| 最大借入可能額 | 最大300万円 |

| 金利(実質年率) | 12.0%~15.0% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済期間 | 指定なし |

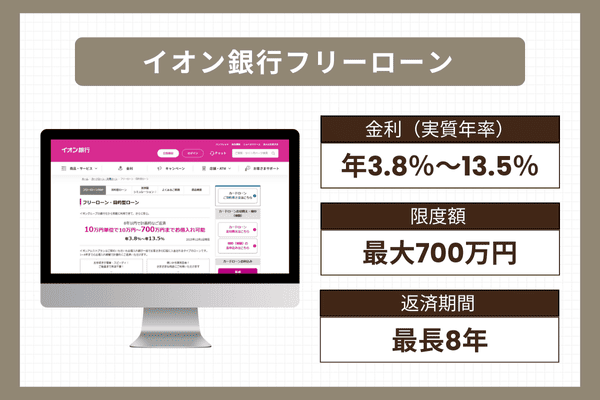

イオン銀行フリーローンは返済の一本化で負担を軽くできる

イオン銀行フリーローンは、他社借入の返済を目的とした利用が認められている証書貸付型のローンです。

最大の強みは、金利が**3.8%~13.5%**と上限金利が低めに設定されているため、利息負担の軽減効果が高い点です。

また、本商品は契約後の追加借入ができず、確実に返済に専念できる仕組みとなっており、完済を目指す方に最適です。

借入限度額は最大700万円、返済期間は最長8年です。イオン銀行の口座があれば、WEBで申込みが可能です。

さらに、イオンカードを保有している方は審査がスムーズに進む可能性があります。

全国のイオン店舗内ATMで手数料無料で返済できるなど、イオングループのサービスを日常的に利用している方にとっては、特に利便性の高い一本化の選択肢です。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短2週間程度 |

| 借入可能額 | 最大700万円 |

| 金利(実質年率) | 3.8%~13.5% |

| 無利息期間 | なし |

| WEB完結 | 書類の郵送が必要 |

| 返済回数 | 指定なし |

| 返済期間 | 最長8年 |

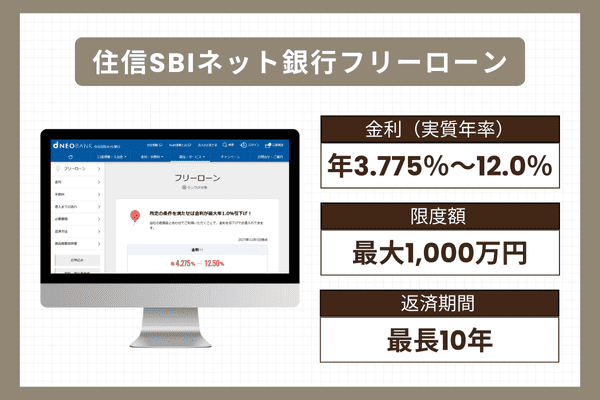

住信SBIネット銀行フリーローンは証券口座保有者はお得になる

住信SBIネット銀行フリーローンは、ネット銀行の中でも特に低金利である点が最大の強みです。

実質年率は3.775%~12.0%と低く、さらにSBI証券の口座を保有している方は金利が年0.5%引き下げられ、最低金利3.275%という非常に有利な条件で利用できます。

資金使途は自由でおまとめ利用が可能であり、最大1,000万円まで借り入れられます。

住信SBIネット銀行フリーローンは証書貸付型のため、契約後の追加借入ができず、計画的な完済を目指すことに特化した商品です。

また、審査結果が最短翌日に通知されるスピーディさも魅力です。

低金利での借り換えを最優先に考え、特にSBI証券との連携サービスを利用している方にとっては、最有力候補となるフリーローンです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 通常2週間程度 |

| 借入可能額 | 最大1,000万円 |

| 金利(実質年率) | 3.775%~12.0%(変動金利) |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済期間 | 最長10年 |

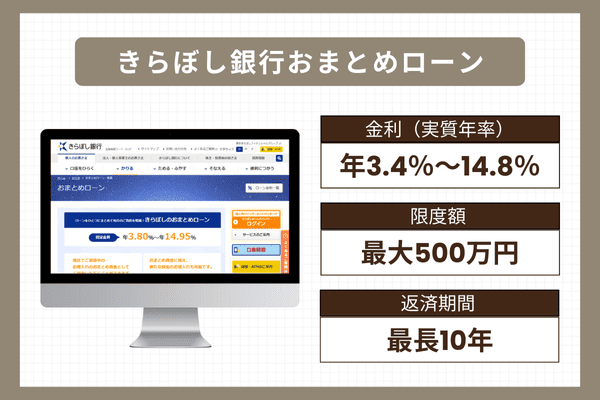

きらぼし銀行おまとめローンは最大500万円でWEB完結可能

きらぼし銀行のおまとめローンは、おまとめ専用商品として提供されており、首都圏(東京・神奈川・埼玉・千葉)在住・在勤者向けです。

最大の強みは、地方銀行ならではの柔軟な審査姿勢と親身な対応が期待できる点です。大手銀行で審査が難しかった方でも、利用できる可能性があります。

金利は3.4%~14.8%と比較的低く、借入限度額は最大500万円。返済期間は最長10年で、月々の負担を抑えながら完済を目指せます。

きらぼし銀行の口座を持っている方であれば、WEBで申込みから契約まで完結できるため、来店不要で手続きが進められます。

首都圏で、地方銀行の手厚いサポートを受けながら低金利で借入を一本化したい方におすすめの専用ローンです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短3~5営業日 |

| 借入可能額 | 最大500万円 |

| 金利(実質年率) | 3.4%~14.8% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済期間 | 最長10年 |

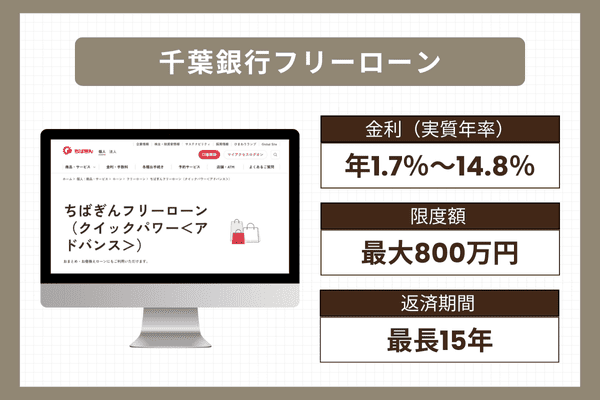

千葉銀行フリーローンは限度額が大きく金利見直しに最適

千葉銀行フリーローンは、資金使途が自由なため、おまとめ目的で利用できます。

最大の強みは、最大800万円という高額な限度額と、1.7%~14.8%という低金利を両立している点です。これにより、高額な借入を一本化し、利息負担を大きく軽減できます。

返済期間は最長15年と長く設定されており、月々の返済額を抑えながら、無理のない完済計画を立てられます。

千葉銀行フリーローンは、千葉銀行の口座を持っていればWEB申込みが可能です。

また、千葉銀行で住宅ローンを利用している方や給与振込口座に指定している方は、審査で優遇される可能性がある点も魅力です。

千葉県を中心とした関東エリアに居住・勤務の方で、地方銀行の安心感と長期・低金利での借り換えを求める方におすすめです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短1週間以上 |

| 借入可能額 | 最大800万円 |

| 金利(実質年率) | 1.7%~14.8% |

| 無利息期間 | なし |

| WEB完結 | 可能 |

| 返済回数 | 指定なし |

| 返済期間 | 最長15年 |

西日本シティ銀行おまとめローンは不動産担保型も選べる

西日本シティ銀行のおまとめローン最大の強みは、通常のおまとめローンに加え、不動産担保型も提供している点です。

不動産を担保にすることで、無担保型よりもさらに低金利・高限度額での借り換えが可能となり、より有利な条件で借入を一本化できます。

無担保型でも、金利は4.5%~15.0%、借入限度額は最大500万円と、銀行の専用ローンとして十分な水準です。

西日本シティ銀行おまとめローンの返済期間は最長15年と長く設定されており、月々の負担を抑えられます。

九州エリアに根差した地方銀行ならではの安心感と、担保の有無によって金利を追求できる選択肢の広さが魅力です。

不動産を所有しており、低金利での借り換えを検討している方におすすめのおまとめ専用ローンです。

| 項目 | 内容 |

|---|---|

| 借入までの時間 | 最短1週間以上 |

| 借入可能額 | 最大500万円(無担保型)※ |

| 金利(実質年率) | 4.5%~15.0%(無担保型) |

| 無利息期間 | なし |

| WEB完結 | 不可 |

| 返済回数 | 指定なし |

| 返済期間 | 最長15年 |

※パート・アルバイト・配偶者に収入のある専業主婦(主夫)の方は50万円まで

おまとめローンを選ぶ際に押さえておきたい8つのポイント

おまとめローンを選ぶ際には、単に金利の低さだけで判断するのではなく、総合的な視点から自分に最適なサービスを見極めることが重要です。

毎月の返済額、返済期間、融資スピード、対象となる借入の種類など、チェックすべきポイントは多岐にわたります。

また、自分の借入状況や返済能力に応じて、消費者金融と銀行のどちらが適しているかも変わってきます。

ここでは、おまとめローンを選ぶ際に必ず押さえておきたい8つのポイントを詳しく解説します。

毎月の返済額が現在よりも低くなるかを確認する

おまとめローンを利用する目的は、なんといっても毎月の返済負担を軽減することです。

そのため、おまとめ後の毎月の返済額が、現在の複数借入の合計返済額よりも低くなるかを必ず確認しましょう。

金利が下がっても、返済期間を短く設定してしまうと毎月の返済額が増えてしまうケースがあります。

各金融機関の公式サイトには返済シミュレーションツールが用意されているため、実際に数字を入力して具体的な返済額を確認することが重要です。

現在、複数社から合計で月5万円返済している場合、おまとめ後も月5万円以上の返済が必要になるのであれば、負担軽減の効果は薄くなります。

毎月のキャッシュフローを改善し、生活に余裕を持たせることがおまとめローンの大きなメリットですので、この点を最優先に検討しましょう。

ただし、毎月の返済額を下げすぎると返済期間が長くなり、総返済額が増える可能性もあるため、バランスを考えることが大切です。

現在の借入がおまとめ対象になるかチェックする

おまとめローンには、対象となる借入と対象外となる借入があります。

消費者金融のおまとめローンの多くは、消費者金融やクレジットカードのキャッシングが対象で、銀行カードローンやショッピングリボは対象外となるケースが一般的です。

一方、銀行のカードローンやフリーローンは、資金使途が比較的自由なため、幅広い借入をまとめることができます。

例えば、アイフルのおまとめMAXやライフカードサポートローンは、銀行カードローンやショッピングリボも対象となる点が特徴です。

自分が現在抱えている借入の種類を整理し、それらすべてがおまとめ対象となるサービスを選ぶことが重要です。

一部の借入しかまとめられない場合、結局複数の返済先が残ってしまい、管理の手間が減らないという問題が発生します。

申込み前に、各金融機関の公式サイトやカスタマーセンターで、自分の借入がおまとめ対象となるかを必ず確認しましょう。

返済期間や金利タイプ(変動から固定)を見直す

おまとめローンを選ぶ際には、返済期間と金利タイプも重要な要素です。

返済期間を長く設定すれば毎月の返済額は減りますが、その分、利息を支払う期間が長くなり、総返済額が増える可能性があります。

逆に、返済期間を短く設定すれば総返済額は減りますが、毎月の返済負担が大きくなります。

自分の収入や支出のバランスを考慮し、無理なく完済できる返済期間を選ぶことが重要です。

また、金利タイプには変動金利と固定金利があります。

変動金利は市場金利に連動して変動するため、金利が下がれば返済額も減りますが、上がれば増える可能性があります。

固定金利は契約時の金利が返済期間中ずっと適用されるため、将来の返済計画が立てやすく、安心感があります。

長期間の返済を予定している場合は、固定金利を選ぶことで金利上昇リスクを回避できます。

返済日が近い場合は即日融資が可能か確認する

既存の借入の返済日が迫っている場合、おまとめローンの融資スピードが重要になります。

消費者金融のおまとめローンの中には、最短即日で審査結果が出て、即日融資が可能なサービスもあります。

例えば、アイフルのおまとめMAXやプロミスのおまとめローンは、審査がスピーディーで、急ぎの場合にも対応可能です。

一方、銀行のおまとめローンやフリーローンは、審査に数日から1週間程度かかるケースが多く、即日融資は難しい傾向があります。

返済日が近い場合、延滞してしまうと信用情報に傷がつき、おまとめローンの審査にも悪影響を及ぼします。

そのため、返済日までの日数を確認し、余裕を持って申込みをすることが大切です。

どうしても急ぎの場合は、即日融資に対応している消費者金融のおまとめローンを選び、審査通過後に銀行への借り換えを検討するという段階的なアプローチも有効です。

WEB完結できるローンか確認して便利に利用する

おまとめローンの申込みから契約まで、WEBで完結できるかどうかも重要なポイントです。

WEB完結であれば、来店不要で手続きができ、仕事や家事で忙しい方でも時間を有効活用できます。

また、郵送物なしで契約できるサービスも多く、家族や同居人に知られずにおまとめローンを利用できるメリットがあります。

SMBCモビットやアイフルのおまとめMAX、楽天銀行スーパーローンなどは、WEB完結に対応しています。

一方、一部のサービスでは、契約時に店舗への来店や郵送での手続きが必要になる場合もあります。

特に、初めて利用する金融機関の場合、本人確認や契約書類の受け渡しで来店を求められるケースがあるため、事前に確認が必要です。

WEB完結のサービスを選ぶことで、手続きの手間を大幅に削減でき、スムーズにおまとめローンを利用開始できます。

借入件数が多い場合は消費者金融での一本化がおすすめ

借入件数が4件以上と多い場合、銀行のおまとめローン審査は厳しくなる傾向があります。

銀行は多重債務者に対して慎重な審査を行うため、借入件数が多いと返済能力に疑問を持たれやすくなります。

一方、消費者金融のおまとめローンは、多重債務者の救済を目的として設計されているため、借入件数が多い場合でも柔軟に審査を行う傾向があります。

| 項目 | 消費者金融 | 銀行 |

|---|---|---|

| 金利 | 年3.0%~18.0%程度 | 年1.5%~15.0%程度 |

| 審査の柔軟性 | 柔軟(借入件数が多くても可) | 厳しめ(借入件数3件以下が目安) |

| 融資スピード | 最短即日~数日 | 数日~1週間程度 |

| 総量規制 | 例外貸付(対象外) | 対象外 |

| おまとめ対象 | 消費者金融・クレカキャッシング | 幅広い借入に対応 |

特に、SMBCモビットやアイフル、プロミスなどの大手消費者金融は、おまとめローンの実績が豊富で、借入件数が多い方でも利用できる可能性が高いです。

まずは消費者金融のおまとめローンで借入件数を減らし、返済実績を積んでから、より低金利な銀行への借り換えを検討するという段階的なアプローチも有効です。

借入件数が多いからといって諦めず、自分の状況に合ったサービスを選ぶことが重要です。

メイン口座の銀行おまとめローンも候補に入れる

給与振込口座や日常的に利用している銀行のおまとめローンは、審査で有利に働く可能性があります。

既に取引がある銀行であれば、過去の入出金履歴や残高情報から返済能力を判断してもらえるため、審査がスムーズに進むケースがあります。

また、住宅ローンや定期預金などの取引がある場合、金利の優遇を受けられることもあります。

例えば、みずほ銀行カードローンは、住宅ローン利用者に対して金利を0.5%引き下げる優遇措置があります。

メイン口座の銀行であれば、返済時の口座引き落としもスムーズで、管理がしやすくなります。

新たに口座を開設する必要がないため、手続きの手間も省けます。

まずは、自分がメインで利用している銀行のおまとめローンやフリーローンの条件を確認し、有利な条件で利用できないか検討してみましょう。

完済までのサポートが整っている専用ローンを選ぶ

おまとめローンの中には、完済までのサポート体制が整っている専用商品もあります。

東京スター銀行のおまとめローンや中央リテールのおまとめローンは、おまとめ専用商品として提供されており、完済支援に力を入れています。

専用ローンは、契約後の追加借入ができない返済専用の仕組みとなっているため、確実に借入残高を減らしていける点が大きなメリットです。

また、返済計画の相談や見直しにも対応してくれるカウンセリングサービスがあるケースもあります。

返済に関する不安や疑問があれば、専門のスタッフに相談できる体制が整っているため、安心して完済を目指せます。

本気で借金を完済したいと考えている方や、手厚いサポートを受けながら返済を進めたい方には、おまとめ専用ローンが特におすすめです。

一般的なカードローンでは追加借入が可能なため、完済が遠のくリスクがありますが、専用ローンであればそのような心配がありません。

おまとめローンとは?複数の借入をまとめて返済管理を楽にできる

おまとめローンとは、複数の金融機関から借入している状態を、1つの金融機関にまとめることで返済管理を簡単にする仕組みです。

消費者金融やクレジットカードなど、複数社から借入をしていると、返済日や返済額がバラバラで管理が煩雑になり、返済忘れのリスクも高まります。

おまとめローンを利用すれば、返済先が1社になるため、毎月1回の返済で済み、精神的な負担も大幅に軽減されます。

また、金利の見直しによって利息負担を減らせる可能性もあり、総返済額の削減にもつながります。

ここでは、おまとめローンの基本的な仕組みやメリット、総量規制との関係、実際のシミュレーション例などを詳しく解説します。

返済回数や利息の負担を減らして完済まで管理がしやすくなる

おまとめローンの最大のメリットは、返済回数を月1回にまとめられることで、返済管理が格段にしやすくなる点です。

複数社から借入していると、各社で返済日が異なるため、月に何度も返済日が訪れ、その都度ATMに行ったり振込手続きをしたりする必要があります。

おまとめローンを利用すれば、返済日が月1回に集約されるため、スケジュール管理が簡単になり、返済忘れのリスクも大幅に減ります。

また、複数の少額借入を一本化することで、借入額が大きくなり、利息制限法に基づいて適用金利が下がる可能性があります。

利息制限法では、元本の金額に応じて上限金利が以下のように定められています。

| 元本金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

例えば、3社から各50万円(合計150万円)を金利18%で借りている場合、これを1社にまとめることで金利が15%以下になり、年間で数万円の利息削減が可能になります。

このように、おまとめローンは返済管理の簡素化と利息負担の軽減という、二重のメリットを享受できる仕組みです。

借金完済のための商品だから総量規制の対象外として利用できる

おまとめローンは、貸金業法に基づく「例外貸付」に該当するため、総量規制の対象外となります。

総量規制とは、貸金業者からの借入総額を年収の3分の1までに制限する規制で、過度な借入から消費者を守る目的で設けられています。

通常、消費者金融からの借入は総量規制の対象となるため、年収300万円の方は最大100万円までしか借入できません。

しかし、おまとめローンは「顧客に一方的に有利となる借換え」や「借入残高を段階的に減少させるための借換え」として、例外貸付に分類されます。

これにより、既に年収の3分の1を超える借入がある場合でも、おまとめローンであれば申込みが可能です。

日本貸金業協会によると、おまとめローンが例外貸付として認められるためには、以下の要件を満たす必要があります。

| 要件 | 内容 |

|---|---|

| 金利条件 | 借換え後の金利が借換え前の金利を上回らないこと |

| 返済額条件 | 月々の返済額が借換え前よりも増加しないこと |

| 担保・保証条件 | 担保や保証の条件が借換え前より厳しくならないこと |

| 返済方式 | 段階的に残高を減少させる返済方式であること |

これらの要件により、消費者にとって不利にならない借換えだけが例外貸付として認められる仕組みとなっています。

おまとめローンで返済額がどれくらい変わるかシミュレーション

おまとめローンを利用することで、実際にどの程度返済負担が軽減されるのか、具体的な数字でシミュレーションしてみましょう。

ここでは、以下のような借入状況を想定します。

| 借入先 | 借入残高 | 金利 | 毎月返済額 |

|---|---|---|---|

| A社 | 50万円 | 18.0% | 15,000円 |

| B社 | 70万円 | 18.0% | 18,000円 |

| C社 | 30万円 | 18.0% | 10,000円 |

| 合計 | 150万円 | – | 43,000円 |

この状態を、金利14%のおまとめローンで一本化した場合を考えます。

| 項目 | おまとめ前 | おまとめ後 | 差分 |

|---|---|---|---|

| 借入総額 | 150万円 | 150万円 | – |

| 平均金利 | 18.0% | 14.0% | ▲4.0% |

| 毎月返済額 | 43,000円 | 約35,000円 | ▲8,000円 |

| 返済期間 | 約4年 | 5年 | +1年 |

| 総返済額 | 約195万円 | 約210万円 | +15万円 |

おまとめ前の毎月返済額43,000円と比較すると、毎月8,000円の負担軽減が実現できます。

ただし、総返済額で比較すると、返済期間が延びることで利息負担が増え、おまとめ前より約15万円増加する結果となります。

一方、毎月の返済額を同額(43,000円)で設定し、返済期間を短縮すれば、総返済額も約180万円に抑えられ、15万円以上の利息削減が可能になります。

このように、おまとめローンは毎月の返済負担を軽減するか、総返済額を削減するか、自分の状況に応じて選択できる柔軟性があります。

おまとめローンを利用する上で知っておきたい注意点を解説

おまとめローンには返済負担の軽減や管理の簡素化というメリットがある一方で、利用前に必ず理解しておくべきデメリットや注意点も存在します。

金利が必ず下がるわけではないこと、返済期間の設定によっては総返済額が増える可能性があること、契約後の追加借入に制限があることなど、事前に把握しておかないと後悔するポイントがあります。

また、おまとめ後に他社ローンの解約を求められるケースや、クレジットカードが利用停止になる可能性もあるため、慎重な検討が必要です。

ここでは、おまとめローンを利用する上で知っておきたいデメリットや注意点を6つに分けて詳しく解説します。

金利が必ず下がるわけではないことに注意する

おまとめローンを利用すれば必ず金利が下がるわけではない点に注意が必要です。

現在の借入金利が既に低い場合、おまとめローンの金利の方が高くなってしまうケースがあります。

例えば、銀行カードローンで金利12%で借りている場合、消費者金融のおまとめローンでは上限金利17%程度が適用される可能性があり、逆に金利が上がってしまいます。

おまとめローンの審査では、申込者の信用情報や返済能力に基づいて適用金利が決定されるため、必ずしも最低金利が適用されるわけではありません。

特に、借入件数が多い場合や他社借入額が大きい場合は、審査で上限金利に近い金利が適用される可能性が高くなります。

おまとめローンを申込む前に、現在の各借入の金利を整理し、おまとめ後に適用される可能性のある金利と比較検討することが重要です。

金利が下がらない、または上がってしまう場合は、おまとめローンを利用するメリットが薄れるため、慎重に判断しましょう。

返済総額や毎月の返済額が増えるケースもある

おまとめローンを利用することで、毎月の返済額は減っても、総返済額が増えてしまうケースがあります。

これは、返済期間を長く設定することで毎月の負担を軽減した結果、利息を支払う期間が延びるためです。

例えば、現在の借入を3年で完済する予定だったものを、おまとめローンで5年返済に設定すると、毎月の返済額は減りますが、2年分多く利息を支払うことになります。

金利が下がっても、返済期間の延長による利息増加分がそれを上回る場合、結果的に総返済額が増えてしまいます。

また、返済期間を短く設定しすぎると、毎月の返済額が現在よりも増えてしまい、生活を圧迫するリスクがあります。

おまとめローンを検討する際は、毎月の返済額と総返済額の両方をシミュレーションし、自分の収入や支出に見合った最適なバランスを見つけることが重要です。

各金融機関の公式サイトにある返済シミュレーションツールを活用し、具体的な数字で確認してから申込みを行いましょう。

他社ローンの解約が契約条件になることがある

おまとめローンの契約条件として、既存の借入先のローン契約を解約することが求められるケースがあります。

これは、おまとめ後に再び他社から借入をして多重債務に陥ることを防ぐためです。

特に、消費者金融のおまとめローンでは、契約時に他社ローンの完済証明書や解約証明書の提出を求められることがあります。

ただし、すべてのおまとめローンで解約が必須というわけではなく、金融機関によって対応は異なります。

SMBCモビットのおまとめローンは、他社解約に関する明確な規約がないため、必ずしも解約を求められるわけではありません。

しかし、契約時に他社解約を勧められるケースはあるため、事前に確認が必要です。

他社ローンを解約すると、緊急時の資金調達手段がなくなるというデメリットもあるため、解約の必要性と自分の状況を慎重に検討しましょう。

おまとめ後は追加融資が受けられない場合がある

おまとめローンの多くは、返済専用の商品として設計されているため、契約後の追加借入ができません。

これは、確実に借入残高を減らし、完済を目指すことを目的としているためです。

通常のカードローンであれば、限度額の範囲内で繰り返し借入ができますが、おまとめローンでは一度契約すると返済のみとなります。

そのため、おまとめ後に急な出費が発生した場合、新たな資金調達手段を確保する必要があります。

ただし、返済専用であることが、かえって借金完済への強い動機づけになるというメリットもあります。

追加借入ができないことで、計画的に返済を進められ、確実に借入残高を減らしていける仕組みが整っています。

おまとめローンを申込む前に、今後の生活資金や緊急時の備えについて十分に検討し、追加借入ができなくても問題ないかを確認しておくことが重要です。

一本化したクレジットカードは停止される場合がある

クレジットカードのキャッシング枠をおまとめローンで一本化した場合、そのクレジットカード自体が利用停止になるケースがあります。

これは、カード会社がキャッシング枠の完済を確認し、リスク管理の観点からカードの更新を停止する判断をするためです。

また、おまとめローンの契約条件として、対象となるクレジットカードの解約を求められる場合もあります。

クレジットカードが利用停止になると、ショッピング枠も使えなくなるため、日常的にそのカードを利用していた場合は不便を感じることになります。

特に、公共料金の支払いやサブスクリプションサービスの決済に登録していた場合は、別のカードに変更する手続きが必要です。

おまとめローンを検討する際は、クレジットカードが利用停止になる可能性を考慮し、事前に別の決済手段を確保しておくことが賢明です。

他社ローンでも新規借入ができなくなる場合がある

おまとめローンを利用した後、他社からの新規借入が難しくなる場合があります。

これは、信用情報機関におまとめローンの利用履歴が登録されるため、他の金融機関が審査時にそれを確認できるためです。

おまとめローンを利用しているということは、過去に複数の借入を抱えていた多重債務状態だったことを示すため、新規の借入審査では慎重に判断されます。

また、おまとめローンは総量規制の例外貸付ではありますが、借入額は総量規制の残高に算入されます。

そのため、おまとめローンの残高が年収の3分の1を超えている場合、新たに貸金業者から借入をすることはできなくなります。

ただし、銀行カードローンは総量規制の対象外であるため、審査に通れば借入できる可能性はあります。

おまとめローンは、借金完済を目的とした商品であるため、契約後は新規借入をせずに返済に専念することが本来の使い方です。

安易に新規借入を考えるのではなく、おまとめローンを活用して確実に完済を目指す姿勢が重要です。