急な出費でお金が必要なのに、収入証明書を用意する時間がないという経験はありませんか。

実は、多くのカードローンは、一定の条件を満たせば収入証明書不要で借り入れが可能です。

この仕組みは、消費者金融などの貸金業者を規制する貸金業法という法律に基づいています。

本記事では、収入証明書不要でキャッシングできる消費者金融と銀行カードローン合わせて12社を厳選し、それぞれの特徴を詳しく解説します。

書類準備の手間を省いてスムーズに借り入れを進めたい方は、ぜひ最後までお読みください。

収入証明書不要でカードローンを利用するための条件は?

収入証明書なしでカードローンを利用するには、貸金業法で定められた明確な基準があります。

この基準は消費者金融だけでなく、多くの銀行カードローンでも同様に適用されているため、事前に理解しておくことで申し込みがスムーズになります。

基本的には借入希望額と他社借入額の2つの要素が関係しており、これらが一定の範囲内であれば収入証明書の提出は不要です。

ただし、これらの金額的条件を満たしていても、審査の過程で返済能力の安定性に疑問が生じた場合や、信用情報に懸念がある場合は、例外的に書類提出を求められることがあります。

ここでは、収入証明書不要で借りるための主要な条件について、法的根拠を含めて具体的に解説していきます

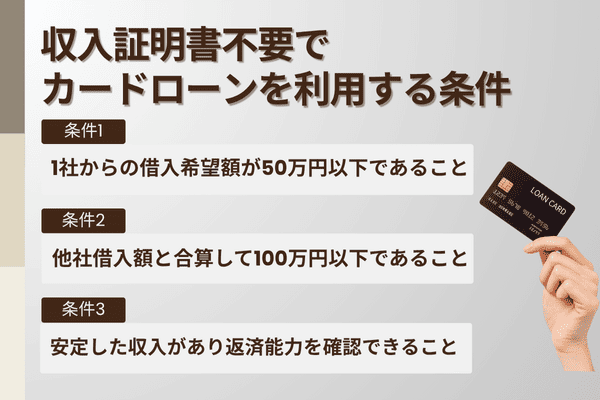

- 1社からの借入希望額が50万円以下であること

- 他社借入額と合算して100万円以下であること

- 安定した収入があり返済能力を確認できること

1社からの借入希望額が50万円以下であること

貸金業法第13条に基づき、1社からの借入希望額が50万円を超える場合には、貸金業者は収入証明書の提出を求めることが義務付けられています。

逆に言えば、借入希望額を50万円以下に抑えることで、原則として収入証明書の提出は不要になります。

この基準はすべての貸金業者に適用されるため、プロミスやアコム、アイフルなどの大手消費者金融はもちろん、中小の消費者金融でも同じルールが適用されます。

たとえば、30万円や40万円といった金額での申し込みであれば、基本的に給与明細書や源泉徴収票は必要ありません。

ただし、50万円以下であっても審査の過程で収入の安定性に疑問が生じた場合や、申告内容に不自然な点がある場合には、例外的に収入証明書の提出を求められることがあります。

そのため、希望額を50万円以下に設定するだけでなく、申込情報を正確に記入することも重要なポイントとなります。

他社借入額と合算して100万円以下であること

1社からの借入希望額が50万円以下であっても、他の貸金業者からの借入残高と合算して100万円を超える場合には、収入証明書の提出が必要になります。

これも貸金業法で定められた基準であり、総量規制に基づく過度な借入を防ぐための措置です。

具体的には、すでにA社から40万円、B社から30万円を借りている状態で、C社に新たに40万円を申し込むと、合計が110万円となり収入証明書の提出が求められます。

| 借入状況 | 新規申込額 | 合計額 | 収入証明書 |

|---|---|---|---|

| 他社借入なし | 40万円 | 40万円 | 不要 |

| A社30万円 | 50万円 | 80万円 | 不要 |

| A社40万円、B社30万円 | 30万円 | 100万円 | 不要 |

| A社40万円、B社30万円 | 40万円 | 110万円 | 必要 |

| 他社借入なし | 60万円 | 60万円 | 必要 |

注意すべき点は、ここで言う「他社借入」には消費者金融のカードローンやクレジットカードのキャッシング枠が含まれるということです。

一方で、銀行カードローンやクレジットカードのショッピング枠、住宅ローンなどは総量規制の対象外となるため、この100万円の計算には含まれません。

そのため、現在の借入状況を正確に把握し、貸金業者からの借入合計額が100万円以下になるよう計画的に申し込むことが、収入証明書不要で借りるための重要な条件となります。

安定した収入があり返済能力を確認できること

収入証明書が不要であっても、カードローンの審査では必ず返済能力の確認が行われます。

貸金業法では、貸金業者に対して申込者の返済能力を調査する義務が課されており、これは収入証明書の有無に関わらず実施されます。

具体的には、申込時に記載した勤務先情報、勤続年数、年収、雇用形態などの情報をもとに、継続的かつ安定した収入があるかどうかが判断されます。

正社員であれば比較的安定性が高いと判断されやすいですが、派遣社員やアルバイト、パートでも継続的に働いている実績があれば審査に通過する可能性は十分にあります。

重要なのは「安定性」と「継続性」であり、収入金額の多寡だけでなく、毎月一定の収入が見込めることが評価のポイントになります。

また、過去のクレジットカードやローンの返済履歴も信用情報として照会されるため、延滞などのネガティブな情報がないことも返済能力を示す重要な要素となります。

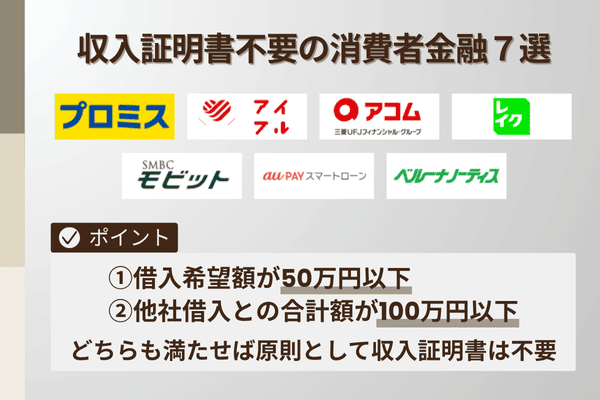

収入証明書不要で借りられる消費者金融おすすめ7選

消費者金融は銀行カードローンと比較して審査スピードが速く、即日融資にも対応しているため、急ぎの資金需要に適しています。

特に大手消費者金融では、50万円以下の借入希望額であれば原則として収入証明書不要で申し込みが可能です。

各社ともにWebやスマホアプリから24時間申し込みができ、在籍確認の電話を原則なしにするなどプライバシーへの配慮も充実しています。

無利息期間サービスを提供している業者も多く、初めての利用であれば一定期間利息ゼロで借りられるのも大きな魅力です。

ここでは、収入証明書不要で借りられる消費者金融の中から、サービス内容や利便性に優れた7社をピックアップしてご紹介します。

| カードローン | 金利(年率) | 融資時間 | WEB完結 |

|---|---|---|---|

| プロミス | 2.5%~18.0% | 最短3分 | 可能 |

| アイフル | 3.0%~18.0% | 最短18分 | 可能 |

| アコム | 2.4%~17.9% | 最短20分 | 可能 |

| レイク | 4.5%~18.0% | WEBで最短15分 | 可能 |

| SMBCモビット | 3.0%~18.0% | 最短15分 | 可能 |

| au PAYスマートローン | 2.9%~18.0% | 最短30分 | 可能 |

| ベルーナノーティス | 4.5%~18.0% | 最短30分 | 可能 |

プロミスは50万円以下なら収入証明書不要で最短3分融資

プロミスは、SMBCグループに属する大手消費者金融で、最短3分という業界トップクラスのスピード融資が最大の特徴です。

借入希望額が50万円以下で、かつ他社借入との合計が100万円以下であれば、原則として収入証明書の提出は不要となります。

Web完結申込に対応しており、運転免許証などの本人確認書類のみで手続きを完了できるため、書類準備の手間を最小限に抑えられます。

初めての利用であれば、メールアドレス登録とWeb明細利用の登録をすることで、初回借入日の翌日から30日間無利息サービスが適用されます。

金利は年4.5%~17.8%と消費者金融の中では上限金利がやや低めに設定されており、少しでも利息負担を抑えたい方にも適しています。

さらに、三井住友銀行やゆうちょ銀行など対応金融機関の口座を登録しておけば、24時間365日最短10秒での振込融資が可能になります。

| 項目 | 内容 |

| 名称 | プロミス |

|---|---|

| 融資時間 | 最短3分※ |

| 金利(実質年率) | 年2.5%~18.0% |

| WEB完結 | 可能(来店不要、Webで契約完結) |

| 在籍確認 | 原則電話による在籍確認なし |

| 郵送物の有無 | 原則なし(Web明細を選択した場合) |

※ お申込の時間帯や審査の状況により、ご希望に添えない場合がございます。

アイフルは収入証明書不要で在籍確認の電話も原則なし

アイフルは、大手消費者金融の中で唯一銀行の傘下に入っていない独立系の企業として、独自の審査基準でサービスを提供しています。

利用限度額が50万円以下、かつ他社を含めた借入総額が100万円以下であれば、原則として収入証明書の提出は不要です。

特筆すべきは、原則として勤務先への在籍確認電話を行わない点で、職場にカードローン利用を知られたくない方にとって大きなメリットとなります。

審査は最短18分で完了し、即日融資にも対応しているため、急ぎの資金需要にもスピーディーに対応できます。

初めての利用であれば最大30日間の無利息期間が適用され、契約日の翌日から30日間は利息が発生しません。

スマホアプリを使えばセブン銀行ATMやローソン銀行ATMでカードレス取引ができるため、郵送物なしでプライバシーを守りながら利用することが可能です。

| 項目 | 内容 |

| 名称 | アイフル |

|---|---|

| 融資時間 | 最短18分 |

| 金利(実質年率) | 年3.0%~18.0% |

| WEB完結 | 可能 |

| 在籍確認 | 原則電話による在籍確認なし |

| 郵送物 | 原則なし(Web完結を選択した場合) |

アコムは勤続期間が短くても給与明細不要で申し込める

アコムは三菱UFJフィナンシャル・グループに属する大手消費者金融で、利用者数は182万人を超える業界最大手の実績を誇ります。

借入希望額が50万円以下であれば、基本的に収入証明書の提出は不要で、運転免許証などの本人確認書類のみで申し込みが可能です。

勤続期間が比較的短い方や、転職直後の方でも審査に通過している実績があり、幅広い層に対応している点が特徴です。

審査は最短20分で完了し、契約後は楽天銀行をはじめとする金融機関口座へ最短10秒で振込融資を受けることができます。

初めての契約であれば契約日の翌日から30日間は無利息期間が適用され、この期間内に返済すれば利息負担はゼロになります。

また、アコムではACマスターカードという独自のクレジットカードも即日発行可能で、カードローンとクレジット機能を1枚にまとめて管理したい方にも便利なサービスを提供しています。

| 項目 | 内容 |

| 名称 | アコム |

|---|---|

| 融資時間 | 最短20分 |

| 金利(実質年率) | 年2.4%~17.9% |

| WEB完結 | 可能 |

| 在籍確認 | 原則電話による在籍確認なし |

| 郵送物 | 原則なし(Web完結を選択した場合) |

レイクは条件を満たせば収入証明書不要で無利息が魅力

レイクは、SBI新生銀行グループの消費者金融として、他社にはない独自の無利息サービスを展開しています。

Web申込で契約額が50万円未満の場合、初めての契約であれば契約日翌日から60日間の無利息期間が適用されます。

さらに、契約額が50万円以上の場合は、契約後59日以内に収入証明書類を提出すれば、365日間の無利息期間が適用されます。

50万円以下の借入希望額であれば基本的に収入証明書は不要ですが、より長い無利息期間を希望する場合は提出を検討するという柔軟な選択ができます。

審査結果は最短15秒で表示され、21時までに契約手続きが完了すれば当日中の振込融資も可能です。

在籍確認が必要な場合でも、申込者の同意なく勤務先へ電話をすることはないため、プライバシーへの配慮も十分になされています。

| 項目 | 内容 |

| 名称 | レイク |

|---|---|

| 融資時間 | WEBで最短15分 |

| 金利(実質年率) | 年4.5%~18.0% |

| WEB完結 | 可能 (Webで契約完結) |

| 在籍確認 | 電話による在籍確認なし |

| 郵送物 | 原則なし(Web明細サービスを利用した場合) |

SMBCモビットはWEB完結で収入証明書・郵送物なし

SMBCモビットは三井住友カードが提供する消費者金融サービスで、Web完結申込の利便性が高く評価されています。

借入希望額が50万円以下、かつ他社を含めた借入総額が100万円以下であれば、原則として収入証明書の提出は不要です。

Web完結申込を利用する場合、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座と、社会保険証または組合保険証が必要になりますが、これらの条件を満たせば電話連絡なし・郵送物なしで契約できます。

審査は最短30分で完了し、申込当日の融資も可能なため、急ぎの資金需要にも対応できます。

モビットカードを発行せずにスマホアプリで借入・返済ができるため、カードレスでの利用を希望する方に適しています。

Tポイントサービスとの連携も可能で、返済額に応じてTポイントが貯まる独自のメリットもあり、日常的にTポイントを利用している方にとっては実質的な利息軽減効果が期待できます。

| 項目 | 内容 |

| 名称 | SMBCモビット |

|---|---|

| 融資時間 | 最短15分 |

| 金利(実質年率) | 年3.0%~18.0% |

| WEB完結 | 可能 |

| 在籍確認 | 原則電話による在籍確認なし |

| 郵送物 | 原則なし(WEB完結申込を利用した場合) |

au PAYスマートローンは50万円以下なら収入証明書不要

au PAYスマートローンは、auフィナンシャルサービスが提供するカードローンで、auユーザーには特にメリットが大きいサービスです。

借入希望額が50万円以下であれば、原則として収入証明書の提出は不要で、本人確認書類のみで申し込みができます。

最大の特徴は、au IDを持っていれば審査が優遇される可能性がある点で、auユーザーであれば比較的スムーズに審査が進む傾向があります。

金利は年2.9%~18.0%で、auユーザーであれば最大年0.5%の金利優遇を受けられる場合があります。

審査は最短30分で完了し、契約後はau PAY残高へのチャージやセブン銀行ATMでの借入が可能です。

返済もau PAYアプリから手軽に行えるため、スマホ一つで借入から返済までを完結できる利便性の高さが魅力です。

| 項目 | 内容 |

| 名称 | au PAY スマートローン |

|---|---|

| 融資時間 | 最短30分 |

| 金利(実質年率) | 年2.9%~18.0% |

| WEB完結 | 可能 |

| 在籍確認 | 原則電話による在籍確認なし |

| 郵送物 | 原則なし(申込時の口座登録が完了した場合) |

ベルーナノーティスは少額融資中心で収入証明なしも可能

ベルーナノーティスは、通信販売大手のベルーナグループが運営する消費者金融で、女性や高齢者にも配慮したサービスを提供しています。

借入希望額が50万円以下であれば、基本的に収入証明書の提出は不要で、比較的少額の融資を中心に対応しています。

初めての利用であれば14日間の無利息期間が適用され、さらに完済後に再度利用する場合も何度でも14日間無利息が適用される独自のサービスが特徴です。

専業主婦の方でも配偶者の同意があれば配偶者貸付制度を利用できる可能性があり、他社では対応が難しいケースにも柔軟に対応しています。

審査結果は最短30分で通知され、平日14時までの申し込みであれば即日振込も可能です。

80歳まで申込可能という年齢制限の幅広さも特徴で、年金受給者の方でも安定した収入があれば申し込みができる点が他社との大きな違いとなっています。

| 項目 | 内容 |

| 名称 | ベルーナノーティス |

|---|---|

| 融資時間 | 最短即日 |

| 金利(実質年率) | 年4.5%~18.0% |

| WEB完結 | 可能(来店不要で契約可能) |

| 在籍確認 | 原則電話による在籍確認あり |

| 郵送物 | あり(契約時にカードが簡易書留などで郵送される) |

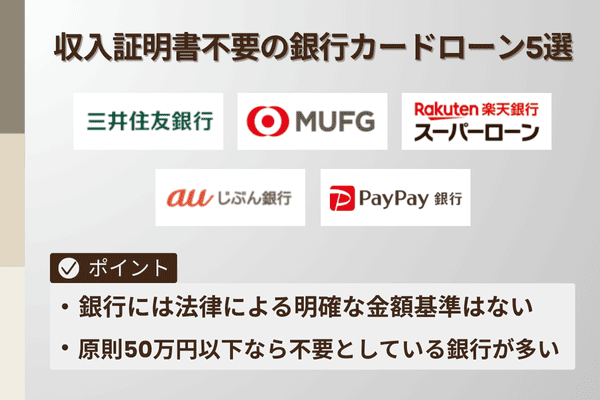

収入証明書不要で借りられる銀行カードローンおすすめ5選

銀行カードローンは消費者金融と比較して金利が低めに設定されており、長期的な借入を検討している方に適しています。

総量規制の対象外であるため年収の3分の1を超える借入も可能ですが、自主規制により多くの銀行が消費者金融と同等の基準で収入証明書の提出を求めています。

しかし、借入希望額が一定金額以下であれば収入証明書不要で申し込める銀行も存在します。

銀行カードローンは基本的に即日融資には対応していませんが、低金利でATM手数料無料などの特典があり、コストを抑えた借入が可能です。

ここでは、収入証明書不要で利用できる可能性がある銀行カードローンの中から、利便性とサービス内容に優れた5社をご紹介します。

| カードローン | 金利(年率) | 融資時間 | WEB完結 |

|---|---|---|---|

| 三井住友銀行カードローン | 1.5%~14.5% | 最短翌営業日 | 可能 |

| 三菱UFJ銀行バンクイック | 1.8%~14.6% | 最短翌営業日 | 可能 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 最短翌営業日 | 可能 |

| auじぶん銀行カードローン | 1.48%~17.5% | 最短翌営業日 | 可能 |

| PayPay銀行カードローン | 1.59%~18.0% | 最短翌営業日 | 可能 |

三井住友銀行カードローンはアプリで即時利用がスムーズ

三井住友銀行カードローンは、メガバンクが提供する信頼性の高いカードローンサービスです。

原則として借入希望額が50万円を超える場合に収入証明書の提出を求めるとされており、50万円以下の借入であれば収入証明書不要で申し込める可能性が高いです。

三井住友銀行の普通預金口座を持っていない方でも申し込みが可能で、Web完結により郵送物なしでの契約もできます。

金利は年1.5%~14.5%と消費者金融と比較して上限金利が低く設定されているため、利息負担を抑えられるメリットがあります。

スマホアプリを使えば、審査完了後すぐにカードレスで借入が可能になり、三井住友銀行のATMはもちろん、全国の提携コンビニATMも利用できます。

返済日は毎月5日、15日、25日、月末から選択でき、ライフスタイルに合わせた返済計画を立てやすい点も評価されています。

| 項目 | 内容 |

| 名称 | 三井住友銀行カードローン |

|---|---|

| 融資時間 | 最短翌営業日※ |

| 金利(実質年率) | 年1.5%~14.5% |

| WEB完結 | 可能 |

| 在籍確認 | 原則電話による在籍確認あり |

| 郵送物 | 原則なし(Web明細サービスを利用した場合) |

※ 審査結果のご連絡は最短当日ですが、融資の実行は最短翌営業日以降となります。

三菱UFJ銀行バンクイックはコンビニATMの手数料が無料

三菱UFJ銀行のバンクイックは、収入証明書提出の条件が明確で、50万円以上の利用限度額を希望する場合のみ提出が必要とされています。

つまり、50万円以下の借入希望額であれば原則として収入証明書不要で申し込みができます。

金利は年1.8%~14.6%と銀行カードローンの中でも競争力のある水準で、最低返済額も月1,000円からと無理のない返済が可能です。

三菱UFJ銀行の口座を持っていない方でも申し込みができますが、口座保有者であればカードレス契約も選択でき、より便利に利用できます。

全国の三菱UFJ銀行ATMおよびコンビニATM(セブン銀行、ローソン銀行、イーネット)での利用手数料が終日無料という大きなメリットがあります。

審査は最短翌営業日に結果が通知され、急ぎではないものの低金利で手数料負担を抑えたい方に最適な選択肢となります。

| 項目 | 内容 |

| 名称 | 三菱UFJ銀行バンクイック |

|---|---|

| 融資時間 | 最短翌営業日※ |

| 金利(実質年率) | 年1.8%~14.6% |

| WEB完結 | 可能 |

| 在籍確認 | 原則電話による在籍確認あり |

| 郵送物 | なしも可能(Webで手続きを完結し、カードをテレビ窓口で受け取る場合など) |

※ 審査結果のご連絡は最短当日ですが、融資の実行は最短翌営業日以降となります。

楽天銀行スーパーローンは楽天会員は審査優遇の可能性あり

楽天銀行スーパーローンは、ネット銀行ならではの利便性と楽天経済圏との連携が魅力のカードローンです。

借入希望額や審査状況によっては収入証明書の提出が必要になりますが、50万円以下の少額借入であれば不要で申し込める可能性があります。

楽天会員ランクに応じて審査が優遇される制度があり、楽天市場や楽天カードを日常的に利用している方は有利になる可能性があります。

金利は年1.9%~14.5%と上限金利が比較的低めで、利用に応じて楽天ポイントが貯まるため実質的な負担軽減効果が期待できます。

入会時には楽天ポイントの付与キャンペーンを実施していることも多く、新規契約者へのメリットが充実しています。

24時間365日いつでもスマホやパソコンから申し込みができ、提携ATMも全国約10万台と非常に多いため、利便性の高さも大きな特徴です。

| 項目 | 内容 |

| 名称 | 楽天銀行スーパーローン |

|---|---|

| 融資時間 | 最短翌営業日※ |

| 金利(実質年率) | 年1.9%~14.5% |

| WEB完結の可否 | 可能 |

| 在籍確認の有無 | 原則電話による在籍確認あり |

| 郵送物の有無 | あり(カードや契約書が郵送される) |

※ 審査結果のご連絡は最短当日ですが、融資の実行は最短翌営業日以降となります。

auじぶん銀行じぶんローンはau利用者なら金利が優遇される

auじぶん銀行じぶんローンは、KDDIと三菱UFJ銀行が共同出資するネット銀行が提供するサービスです。

借入希望額が一定額以下であれば収入証明書不要で申し込める可能性があり、特にauユーザーにとってメリットの大きいカードローンです。

通常金利は年1.48%~17.5%ですが、auユーザーであれば「au限定割」が適用され、通常金利から最大年0.5%の金利優遇を受けられます。

さらに、auじぶん銀行の口座で借入や返済を行う場合には、「じぶん割」として年0.1%の金利優遇が追加され、合計で最大年0.6%の優遇が受けられます。

審査は最短1時間で結果が通知され、auじぶん銀行の口座を持っていなくても申し込みは可能ですが、口座保有者はより便利に利用できます。

スマホアプリでの借入・返済に対応しており、全国のコンビニATMでも利用できるため、場所を選ばず借入や返済ができる利便性があります。

| 項目 | 内容 |

| 名称 | auじぶん銀行カードローン |

|---|---|

| 融資時間 | 最短翌営業日※ |

| 金利(実質年率) | 年1.38%~17.5%(auユーザーは年1.28%~16.9%に優遇) |

| WEB完結 | 可能 |

| 在籍確認 | 原則電話による在籍確認あり |

| 郵送物 | 原則なし(Web完結で申込後、カードレスを選択した場合) |

※ 審査結果のご連絡は最短当日ですが、融資の実行は最短翌営業日以降となります。

PayPay銀行カードローンはスマホATMでカードレスが便利

PayPay銀行カードローンは、ネット銀行ならではの利便性とスマホアプリとの連携が特徴のサービスです。

借入希望額や審査状況によって収入証明書の提出が求められる場合がありますが、比較的少額の借入であれば不要となる可能性があります。

金利は年1.59%~18.0%で、初回借入日から30日間の無利息期間が適用されるため、短期間の借入であれば利息負担を抑えられます。

最大の特徴はスマホATM機能で、PayPay銀行アプリを使えばセブン銀行ATMでカードレス取引ができるため、ローンカードを持ち歩く必要がありません。

PayPay銀行の口座を持っていれば24時間365日即時借入が可能で、返済も自動引き落としで手間がかかりません。

審査は最短翌営業日に結果が通知され、契約後はスマホで完結する便利な借入・返済体験を提供しており、デジタルネイティブな利用者に適したカードローンと言えます。

| 項目 | 内容 |

| 名称 | PayPay銀行カードローン |

|---|---|

| 融資時間 | 最短翌営業日※ |

| 金利(実質年率) | 年1.59%~18.0% |

| WEB完結の可否 | 可能 |

| 在籍確認の有無 | 原則電話による在籍確認なし |

| 郵送物の有無 | 原則なし(Web完結で申込後、カードレスを選択した場合) |

※ 審査結果のご連絡や融資の実行は、最短翌日以降となります。

属性別に収入証明書不要でキャッシングするコツを解説

収入証明書不要でカードローンを利用する際、申込者の雇用形態や職業によって審査でのポイントが異なります。

正社員だけでなく、派遣社員、アルバイト、自営業、学生など、さまざまな属性の方がカードローンを利用していますが、それぞれに適した申し込み方があります。

重要なのは、自分の属性における強みを理解し、それを申込時に適切にアピールすることです。

審査では「安定性」と「継続性」が重視されるため、収入金額よりも収入の安定性を示すことが審査通過の鍵となります。

ここでは、5つの主要な属性別に、収入証明書不要でキャッシングする際の具体的なコツと注意点を解説します。

| 属性 | 重視されるポイント |

|---|---|

| 派遣・契約社員 | 勤続期間の長さ |

| パート・アルバイト | 継続的な収入 |

| 自営業・フリーランス | 事業の継続性 |

| 学生(20歳以上) | アルバイトの継続期間 |

| 他社借入あり | 借入件数と返済実績 |

派遣社員・契約社員は勤続期間の長さが安定性の証明になる

派遣社員や契約社員の方は、正社員と比較して雇用形態が不安定と見なされがちですが、勤続期間の長さを示すことで安定性をアピールできます。

同じ派遣会社や契約先で1年以上継続して働いている実績があれば、審査で有利に働く可能性が高まります。

申込時には現在の勤務先名だけでなく、勤続年数を正確に記入することが重要で、数ヶ月単位で正確に申告することをおすすめします。

派遣社員の場合は、派遣元の会社名を勤務先として記入し、在籍確認もそこで行われるため、派遣先ではなく派遣元の情報を正しく記載しましょう。

借入希望額は、年収の10%程度に抑えることで審査通過率が高まる傾向があり、たとえば年収300万円であれば30万円程度が目安です。

収入証明書不要の範囲内である50万円以下で申し込むことはもちろん、できるだけ必要最低限の金額に設定することで、返済能力に余裕があることを示せます。

パート・アルバイトは継続的かつ安定した収入があれば可能

パートやアルバイトの方でも、継続的に働いており毎月安定した収入があれば、収入証明書不要でカードローンを利用できる可能性は十分にあります。

重要なのは収入金額の多寡ではなく、毎月定期的に給与が支払われているという「継続性」と「安定性」です。

たとえば月収8万円程度のパート収入でも、半年以上継続して働いている実績があれば、10万円~20万円程度の少額融資は審査に通過する可能性があります。

申込時には、勤続年数をできるだけ長く見せることが重要で、同じ職場で1年以上働いている場合は大きなプラス要素となります。

また、シフト制で働いている場合でも、月の労働日数や勤務時間が比較的安定していることを示せれば、審査での評価が高まります。

借入希望額は年収の3分の1以下に抑えるのが基本ですが、初回は特に控えめな金額(年収の10%以下)で申し込むことで、審査通過率を高めることができます。

自営業・フリーランスは事業や売上実績の継続性が重要

自営業やフリーランスの方は、収入が不安定と見なされやすいため、事業の継続性や売上の安定性を示すことが審査通過の鍵となります。

特に重要なのは事業の継続年数で、同じ事業を2年以上継続していれば、ある程度の安定性があると判断される傾向があります。

収入証明書が不要な場合でも、申込時に記入する年収は正確に申告することが重要で、過去1年間の平均的な月収を12倍した金額を記載しましょう。

自営業の場合は会社員のような在籍確認がないため、事業の実在性を証明する資料(開業届や事業用口座の通帳など)を求められることがあります。

借入希望額は年収の10%~15%程度に抑えることをおすすめし、たとえば年収400万円であれば40万円程度が適切な目安です。

また、大手消費者金融の中には自営業者向けのビジネスローンも提供しているため、事業資金が必要な場合はそちらも検討する価値があります。

学生は20歳以上ならアルバイト収入で書類不要の場合がある

学生の方がカードローンを利用する場合、満20歳以上であることが基本的な条件となり、アルバイトなどで安定した収入があれば申し込みが可能です。

ただし、18歳・19歳の学生の場合は、法律により若年層への貸付に慎重な審査が求められるため、借入金額にかかわらず収入証明書の提出が必須となるケースが多いです。

20歳以上の学生であれば、アルバイトで月5万円程度の安定した収入があり、それが半年以上継続していれば10万円~20万円程度の借入が可能です。

学生の場合は特に、借入希望額を必要最低限に抑えることが重要で、10万円以下の少額に設定することで審査通過率が高まります。

親の同意は基本的に不要ですが、返済能力が十分にあることを示すため、勤続期間や月収は正確に申告しましょう。

また、学生専用のクレジットカードなど、より低額の与信枠から実績を積むという選択肢も検討する価値があり、信用情報を良好に保つことが将来的な借入にもプラスに働きます。

他社借入が多い人は借入希望額を最小限にすれば可能性あり

すでに他社から借入がある方が新たにカードローンを申し込む場合、借入希望額を最小限に抑えることが審査通過の重要なポイントになります。

貸金業者からの借入合計が100万円を超えると収入証明書の提出が必要になるため、現在の借入残高を正確に把握することが第一歩です。

たとえば、すでに他社から80万円を借りている場合、新たに申し込める金額は20万円未満となり、それを超えると収入証明書が必要になります。

審査では他社借入件数も重要な要素となり、3社以上から借入がある場合は審査が厳しくなる傾向があるため、可能であれば事前に完済できる借入を減らしておくことが望ましいです。

借入希望額は必要最低限(5万円~10万円程度)に設定し、返済実績を積んでから増額を検討するという段階的なアプローチが効果的です。

また、返済遅延などのネガティブな信用情報がないことが前提となるため、現在の借入を確実に返済している実績を示すことが何よりも重要になります。

収入証明書不要のケースでも提出が必要になるパターン

借入希望額が50万円以下で他社借入との合計も100万円以下であっても、一定の条件下では収入証明書の提出を求められることがあります。

これは貸金業法に基づく法的な義務というよりは、各金融機関が返済能力を確認するために独自に設けている基準によるものです。

特に、収入の安定性に疑問がある場合や、申込内容に不自然な点がある場合には、少額の借入であっても書類提出が求められます。

これらのパターンを事前に理解しておくことで、予期せぬ書類請求に慌てることなく対応できます。

ここでは、収入証明書不要の条件を満たしていても提出が必要になる7つの主要なパターンについて詳しく解説します。

- 収入が不安定と判断されやすい職業・状況にある場合

- 勤続年数が短く継続的な収入が証明できない場合

- 申込情報に不自然な点があり内容の確認が必要な場合

- 18~19歳の学生で特別な審査基準が適用される場合

- 増額や限度額の見直しにより総額が基準を超える場合

- おまとめローンや借り換えローンなど高額になる場合

- 前回の提出から一定の期間が経過し更新が必要な場合

収入が不安定と判断されやすい職業・状況にある場合

自営業やフリーランス、日雇い労働者、季節労働者など、収入が不安定と判断されやすい職業の場合、借入希望額が少額でも収入証明書の提出を求められることがあります。

これらの職業は月によって収入が大きく変動する可能性があるため、金融機関は返済能力をより慎重に確認する必要があると判断します。

特に自営業の場合は、事業の継続年数が短い(1年未満)場合や、申告年収が極端に高い場合には、その裏付けとして収入証明書を求められる可能性が高まります。

また、歩合制や完全出来高制の仕事に従事している方も、固定給の会社員と比較して収入の安定性が低いと見なされやすいです。

このような場合でも、確定申告書や課税証明書などで安定した売上があることを示せば、審査に通過する可能性は十分にあります。

少額借入であっても書類提出を求められる可能性があることを想定し、あらかじめ収入証明書を準備しておくことをおすすめします。

勤続年数が短く継続的な収入が証明できない場合

現在の勤務先での勤続年数が短い場合、特に入社後3ヶ月未満の場合には、収入の継続性を確認するため収入証明書の提出を求められることがあります。

転職直後や就職したばかりのタイミングでは、まだ給与明細書が1~2ヶ月分しかないこともあり、年収の確認が難しいためです。

カードローンの審査では、少なくとも3ヶ月以上の勤続実績があることが望ましく、それ以下の場合は収入の安定性に疑問を持たれやすくなります。

特に前職を退職してから間もない時期に新しい職場で働き始めた場合、空白期間の有無や転職理由なども審査の判断材料となります。

転職直後でどうしても借入が必要な場合は、前職の源泉徴収票や退職証明書などを補助資料として準備しておくと、審査がスムーズに進む可能性があります。

また、転職前と同じ業種・職種であれば、継続的なキャリアとして評価されやすく、多少審査で有利に働くこともあります。

申込情報に不自然な点があり内容の確認が必要な場合

申込時に記入した年収や勤務先情報に不自然な点や矛盾がある場合、その内容を確認するために収入証明書の提出を求められることがあります。

たとえば、年齢や勤続年数に対して申告年収が極端に高い場合や、職種と年収のバランスが一般的な水準と大きくかけ離れている場合などが該当します。

また、電話番号や住所などの基本情報に誤りがあったり、在籍確認が取れなかったりした場合にも、本人確認の一環として収入証明書を求められます。

金融機関は不正利用や詐欺を防ぐため、申込内容の真実性を慎重に確認する義務があり、少しでも疑わしい点があれば追加資料を求めます。

このような事態を避けるためには、申込時の情報入力を正確に行い、特に年収は過大申告せずに実態に即した金額を記入することが重要です。

また、勤務先の電話番号は代表番号を記入し、在籍確認がスムーズに取れるよう配慮することで、余計な書類提出を避けることができます。

18・19歳の学生で特別な審査基準が適用される場合

18歳・19歳の若年層がカードローンに申し込む場合、金融庁の指導により、貸金業者はより慎重な審査を行うことが義務付けられています。

そのため、借入希望額が50万円以下であっても、18~19歳の申込者に対しては原則として収入証明書の提出が必須となっています。

これは若年層が過度な債務を負うことを防ぎ、将来的な経済的困難を回避するための保護措置です。

18~19歳で申し込める消費者金融は限られており、プロミスなど一部の大手消費者金融のみが対応していますが、いずれも収入証明書は必須です。

提出する収入証明書としては、アルバイト先からの給与明細書(直近2ヶ月分以上)が一般的で、源泉徴収票がある場合はそれも有効です。

また、18~19歳の場合は借入限度額も低めに設定されることが多く、初回契約では10万円~30万円程度が上限となるケースが一般的です。

増額や限度額の見直しにより総額が基準を超える場合

すでにカードローンを利用している方が増額申請をする際、増額後の限度額が50万円を超える、または他社借入と合わせて100万円を超える場合には、収入証明書の提出が必要になります。

初回契約時は30万円で収入証明書不要だったとしても、増額により50万円超になれば法律上の基準に該当するため、書類提出が義務化されます。

また、定期的な途上与信(契約後の審査)の過程で、収入状況の変化を確認するために収入証明書の提出を求められることもあります。

多くのカードローンでは、前回の収入証明書提出から3年が経過すると、再度提出を求めるルールを設けています。

この場合、金融機関から収入証明書提出の案内がメールや書面で届くため、指定された期限内に提出しないと、借入が停止されたり限度額が減額されたりする可能性があります。

増額を検討する際は、事前に収入証明書を準備しておくことで、スムーズに手続きを進めることができます。

おまとめローンや借り換えローンなど高額になる場合

複数の借入を一本化するおまとめローンや、他社からの借り換えローンを利用する場合、借入金額が高額になるため、原則として収入証明書の提出が必須となります。

おまとめローンは既存の借入残高を合算した金額を一度に借りることになるため、ほとんどのケースで50万円を超える融資となり、法律上の基準に該当します。

また、おまとめローンや借り換えローンは通常のカードローンよりも審査が厳格に行われる傾向があり、返済能力の確認がより重視されます。

このようなローンを利用する際には、源泉徴収票や確定申告書など、年収全体が確認できる書類の提出を求められるのが一般的です。

給与明細書を提出する場合は、直近2~3ヶ月分に加えて、賞与明細書(ある場合)も合わせて提出することで、より正確な年収確認ができます。

借り換えを検討する際は、事前に必要書類を確認し、スムーズに審査を進められるよう準備しておくことが重要です。

前回の提出から一定の期間が経過し更新が必要な場合

すでにカードローンを利用している方でも、前回収入証明書を提出してから一定期間(多くは3年)が経過すると、再度提出を求められることがあります。

これは、契約時の収入状況と現在の収入状況に変化がないかを確認し、継続して適切な与信管理を行うための措置です。

貸金業者には、利用者の返済能力を定期的に調査する義務があり、収入証明書の更新はその一環として行われます。

収入証明書の有効期限は金融機関によって異なりますが、一般的には発行日から3年とされており、この期間を過ぎると再提出が必要になります。

ただし、その間に転職や昇進などで収入状況に変化がなく、返済も順調に行われている場合は、有効期限が5年まで延長されることもあります。

金融機関から収入証明書の提出依頼が来た場合、無視すると借入が停止されたり、限度額が減額されたりする可能性があるため、速やかに対応することが重要です。

カードローン申し込み時に収入証明書がないときの対処法

カードローンの審査で収入証明書の提出を求められたものの、手元に書類がない場合でも、いくつかの対処法があります。

収入証明書として認められる書類には複数の種類があり、それぞれ取得方法や入手までの期間が異なります。

- 源泉徴収票

- 給与明細書

- 確定申告書

- 所得証明書

- 課税証明書

最も一般的な源泉徴収票や給与明細書だけでなく、市区町村が発行する所得証明書なども有効な収入証明書として利用できます。

また、どうしても収入証明書が用意できない場合には、借入方法を変更するなどの代替策も検討する価値があります。

ここでは、収入証明書がない場合に取るべき5つの具体的な対処法を、それぞれの特徴と注意点とともに解説します。

- 源泉徴収票は勤務先に再発行を依頼すれば用意できる

- 給与明細書を会社の経理部などに再発行してもらう

- 所得証明書は市区町村の窓口やコンビニで取得できる

- クレジットカードの既存キャッシング枠で借入する

- どうしても用意できない場合は少額融資に切り替える

源泉徴収票は勤務先に再発行を依頼すれば用意できる

源泉徴収票は、会社員や公務員であれば毎年12月または1月に勤務先から交付される書類で、1年間の収入と税額が記載されています。

紛失してしまった場合でも、勤務先の経理部や総務部に依頼すれば再発行してもらうことが可能です。

所得税法により、雇用主には源泉徴収票の交付義務があるため、再発行を拒否されることは基本的にありません。

再発行の手続きは、通常は口頭またはメールで依頼するだけで済み、早ければ数日以内に受け取ることができます。

源泉徴収票は1枚で年収全体を証明できるため、カードローンの収入証明書としては最も便利な書類の一つです。

ただし、転職したばかりで前年度の源泉徴収票しかない場合は、現在の勤務先の給与明細書など、最新の収入状況がわかる書類を追加で用意する必要があります。

給与明細書を会社の経理部などに再発行してもらう

給与明細書は毎月の給与支給時に交付される書類で、直近の収入状況を証明するのに最適な書類です。

カードローンの申込では、通常は直近2~3ヶ月分の給与明細書の提出が求められ、賞与がある場合は直近1年分の賞与明細書も必要になることがあります。

紙の給与明細を受け取っていて紛失してしまった場合は、勤務先の経理部や総務部に再発行を依頼できます。

Web給与明細を導入している会社の場合は、専用サイトにログインして過去の明細をダウンロードまたは印刷することで簡単に取得できます。

給与明細書には、基本給、各種手当、控除額などが詳細に記載されており、金融機関はこれらの情報から安定した収入があるかを判断します。

注意点として、手書きの給与明細書や会社印のないものは受け付けられないことがあるため、正式な形式で発行された明細を用意する必要があります。

所得証明書は市区町村の窓口やコンビニで取得できる

所得証明書(課税証明書)は、市区町村が発行する公的書類で、前年の所得や住民税額が記載されています。

勤務先に書類発行を依頼しづらい事情がある場合や、自営業で確定申告書を紛失した場合などに有効な選択肢です。

取得方法は、居住地の市区町村役場の窓口で申請する方法が一般的で、本人確認書類と手数料(通常300円程度)があれば即日発行されます。

マイナンバーカードを持っている場合は、全国のコンビニエンスストアのマルチコピー機でも取得できるため、平日に役所へ行けない方にも便利です。

ただし、所得証明書に記載されるのは前年の所得情報であるため、転職したばかりの方や収入に大きな変化があった方は、現在の収入を正確に反映していない可能性があります。

その場合は、現在の給与明細書と併せて提出することで、より正確な収入状況を示すことができます。

クレジットカードの既存キャッシング枠で借入する

すでに保有しているクレジットカードにキャッシング枠が付帯している場合、新たに収入証明書を提出することなく借入ができます。

クレジットカードのキャッシング枠は、カード発行時にすでに審査が完了しているため、改めて収入証明書を求められることは基本的にありません。

利用可能なキャッシング枠の金額は、クレジットカードの会員サイトやATM、カスタマーセンターへの問い合わせで確認できます。

ただし、クレジットカードのキャッシングは金利が年15%~18%程度と高めに設定されていることが多いため、長期的な借入には向いていません。

一時的な資金需要であれば便利な方法ですが、返済計画をしっかり立てたうえで利用することが重要です。

また、新たにキャッシング枠を設定したり増額したりする場合には、50万円を超える枠を希望すると収入証明書の提出が必要になるため注意が必要です。

どうしても用意できない場合は少額融資に切り替える

どうしても収入証明書を用意できない、または用意に時間がかかる場合は、借入希望額を減額して申し込むという選択肢があります。

特に、他社借入が多く合計100万円を超えそうな場合は、借入希望額を大幅に減らすことで収入証明書不要の範囲内に収めることができます。

たとえば、当初50万円を希望していた場合でも、30万円や20万円に減額すれば、審査のハードルが下がり収入証明書不要で借りられる可能性が高まります。

少額から契約して返済実績を積むことで、将来的に増額審査を受けることも可能なため、段階的なアプローチを取るのも賢い戦略です。

また、複数のカードローンに分散して申し込む方法もありますが、同時に複数社へ申し込むと「申し込みブラック」と判断され審査に悪影響を与える可能性があるため、時期をずらして申し込むことをおすすめします。

最終的には、本当に必要な金額を見極め、無理のない範囲で借入することが、健全な利用につながります。