急な出費で今すぐお金が必要になったとき、スマートフォンひとつで手軽に融資を受けられる「お金借りるアプリ」の存在は心強い味方となります。

従来の消費者金融や銀行カードローンでは、店舗への来店や複雑な書類手続きが必要でしたが、現在はスマホアプリから24時間いつでも申し込みが可能です。

本記事では、即日融資に対応した消費者金融アプリから、少額融資に特化したキャッシュレス決済系アプリ、低金利が魅力の銀行カードローンアプリまで、厳選した40種類のお金借りるアプリを徹底解説します。

それぞれのアプリの特徴や審査基準、金利条件を比較しながら、あなたの状況に最適なお金借りるアプリを見つけるための参考にしてください。

さらに、後払いアプリとの違いや利用時の注意点、具体的な申し込み手順まで網羅的に解説していますので、初めてアプリでお金を借りる方も安心して読み進められます。

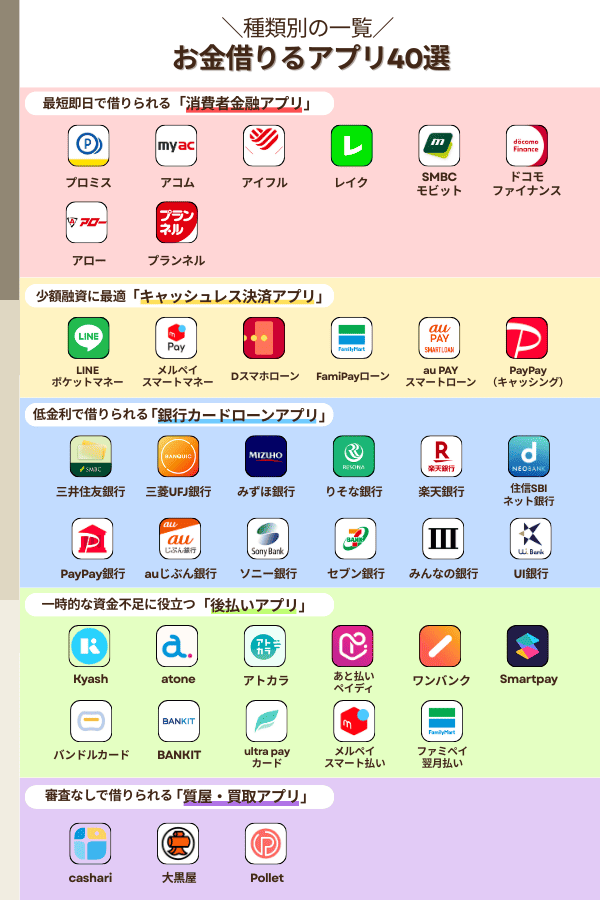

スマホ完結で即日借りられる消費者金融のお金借りるアプリ8選

消費者金融が提供するお金借りるアプリは、審査スピードの速さと即日融資への対応力が最大の特徴です。

大手消費者金融各社は独自のスマートフォンアプリを展開しており、申し込みから本人確認、契約、借入までのすべての手続きをアプリ上で完結できます。

特に近年は、原則として職場への電話連絡を行わない在籍確認方法を採用するサービスが増えており、周囲に知られることなくお金を借りたい方にも適した環境が整っています。

審査時間は最短3分から数十分程度と非常に短く、平日はもちろん土日祝日でも融資を受けられるケースが多いため、緊急の資金需要にも対応可能です。

以下では、スマホ完結型のお金借りるアプリとして人気の高い消費者金融8社を詳しく紹介していきます。

| サービス名 | アイコン | 金利(年率) | 審査時間 | 借入限度額 | 無利息期間 |

|---|---|---|---|---|---|

| プロミス | 2.5%~18.0% | 最短3分 | 最大800万円 | 30日間 | |

| アコム | 2.4%~17.9% | 最短20分 | 最大800万円 | 30日間 | |

| アイフル | 3.0%~18.0% | 最短18分 | 最大800万円 | 30日間 | |

| レイク | 4.5%~18.0% | 最短15秒 | 最大500万円 | 最大365日間 | |

| SMBCモビット | 3.0%~18.0% | 最短15分 | 最大800万円 | なし | |

| ドコモファイナンス | 1.5%~18.0% | 最短60分 | 最大800万円 | なし | |

| アロー | 15.0%~19.94% | 最短45分 | 最大200万円 | 30日間 | |

| プランネル | 4.5%~18.0% | 最短翌営業日 | 最大300万円 | なし |

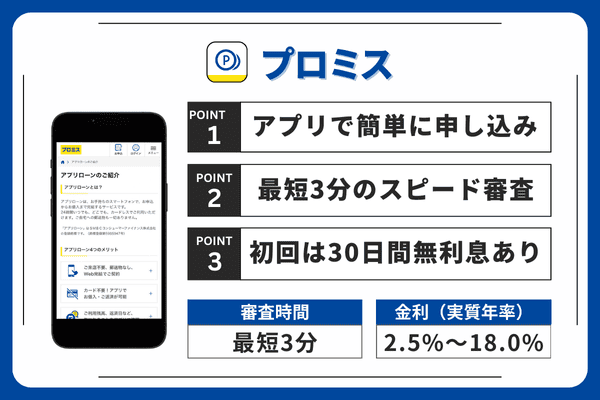

プロミス|最短3分で結果がわかるスピード審査が魅力

プロミスは、スマートフォンだけで申し込みから借入まで完結できる「アプリローン」を提供しており、スピードと手軽さを重視する方に特に選ばれているサービスです。

最大の魅力は審査がとにかく早い点で、アプリからの申し込みなら最短3分で結果がわかるため、急ぎでお金を借りたい場面でもストレスなく手続きを進められます。

アプリでは、本人確認書類の撮影・提出から契約までをシームレスに行えるうえ、カードを発行しなくてもセブン銀行ATMやローソン銀行ATMから即時に借入可能です。

また、24時間365日使える「瞬フリ」に対応しており、登録口座への振込融資もアプリ操作だけですぐに反映されます。

初めて利用する方には30日間無利息サービスが適用され、短期間の利用なら利息負担を抑えられる点もメリット。在籍確認は原則書類で行われるため、職場への電話連絡が気になる方も安心です。

プロミスは、スマホで完結する利便性と素早い融資スピードを重視する方に最適なアプリ型カードローンといえます。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(申込~借入・返済まで完全対応) |

| 金利(実質年率) | 2.5%~18.0% |

| 審査時間 | 最短3分 |

| 借入限度額 | 最大800万円 |

| 無利息期間 | 30日間(初回借入日の翌日から) |

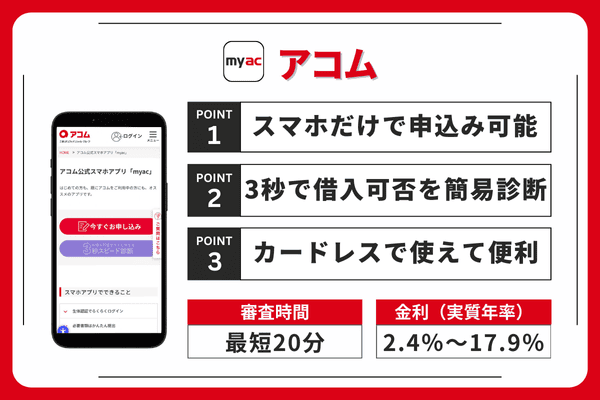

アコム|成約率42%で初めての人も申し込みやすい

アコムは、三菱UFJフィナンシャル・グループに属する消費者金融で、公式アプリ「myac」を軸に、申し込みから借入・返済までの手続きをスマホだけで完結できます。

成約率は2024年3月期で42.0%と高水準を維持しており、初めてカードローンを利用する方でも申し込みやすい点が大きな特徴です。

審査は最短20分とスピーディーで、WEB完結申込を利用すれば来店不要で即日融資も可能です。

初回契約者には30日間金利0円サービスが適用され、短期間の利用なら利息負担を抑えられる点も魅力。

アプリでは借入残高や返済日の管理、セブン銀行ATMでのカードレス取引、ATM検索など、日々の利用に便利な機能をまとめて操作できます。

正式申込前には「3秒スピード診断」で借入の可否目安を確認でき、無駄な申込を避けたい方にも便利です。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(「myac」アプリで申込~借入・返済まで対応) |

| 金利(実質年率) | 2.4%~17.9% |

| 審査時間 | 最短20分 |

| 借入限度額 | 最大800万円 |

| 無利息期間 | 30日間(契約日の翌日から) |

アイフル|書類提出で職場への電話確認を避けられる

アイフルは、独立系の大手消費者金融として独自の審査ノウハウを持ち、スピードと利用しやすさを重視したスマホ完結型のサービスを提供しています。

公式アプリを使えば書類提出から契約、借入・返済までをスマートフォン上で操作でき、最短18分での融資も可能です。

特に注目されるのが在籍確認の方法で、アイフルでは原則として電話ではなく書類提出で対応しています。

WEBまたは無人契約で申し込んだ顧客のうち、99.7%が電話なしで審査を通過しており、給与明細や社会保険証など勤務先を示す書類を提出するだけで職場への連絡を避けられる仕組みが整っています。

不意に会社へ電話が入る心配がなく、必要な場合も必ず本人の同意を得てから行われるため安心です。

アプリには「1秒診断」も搭載されており、借入可能かどうかの目安を事前に確認できる点も便利です。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(スマホATM対応・カードレス可) |

| 金利(実質年率) | 3.0%~18.0% |

| 審査時間 | 最短18分 ※ |

| 借入限度額 | 最大800万円 |

| 無利息期間 | 30日間(契約日の翌日から) |

レイク|最大365日間の無利息サービスでお得に使える

レイクは、SBI新生銀行グループの新生フィナンシャルが提供するスマホ完結型のカードローンで、業界最長クラスとなる無利息サービスが大きな特徴です。

2025年3月に開始された「365日間無利息」は、条件を満たせば契約翌日から1年間利息が一切かからない画期的な制度で、初めて利用する人にとって非常にお得な選択肢となっています。

契約額が50万円未満の場合でも、WEB申込なら60日間無利息が適用されるため、他社の30日間と比べても優位性は高く、短期利用でも長期利用でもメリットを得られます。

無利息期間内であれば追加借入も全額対象となり、必要な時にスマホから繰り返し借入・返済できる柔軟さも魅力。

審査結果はWEB申込で最短15秒と非常に早く、21時までに契約すれば当日中の振込融資にも対応しています。

公式アプリでは、借入や返済に加えてPayPayへのリアルタイムチャージにも対応しており、日常的な使いやすさが強化されています。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(スマホATM対応・カードレス可) |

| 金利(実質年率) | 4.5%~18.0% |

| 審査時間 | 最短15秒で結果表示 / 最短15分融資 |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 最大365日間 or 60日間 |

SMBCモビット|WEB完結なら職場への電話・郵送物なし

SMBCモビットは、三井住友カードが提供するスマホ完結型のカードローンで、なかでも高く評価されているのが「WEB完結申込」です。

申込から契約、借入・返済までのすべてをインターネット上で完結でき、ローンカードの発行もなく、郵送物も届きません。

原則として自宅や勤務先への電話連絡も行われないため、利用していることを周囲に知られたくない方にとって特に安心できるサービスです。

審査は最短15分で完了し、振込融資は最短3分とスピード面でも優秀。急ぎの資金調達にも対応できる点は大きな魅力です。

公式アプリを使えば、セブン銀行ATMやローソン銀行ATMでカードレスで借入・返済でき、24時間利用できる利便性も備えています。

金利は年3.0%~18.0%で、借入限度額は最大800万円。無利息サービスはありませんが、プライバシー重視で非対面契約を希望する方に特化したアプリ型カードローンといえます。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(WEB完結で電話連絡・郵送物なし可) |

| 金利(実質年率) | 3.0%~18.0% |

| 審査時間 | 最短15分 |

| 借入限度額 | 最大800万円 |

| 無利息期間 | なし |

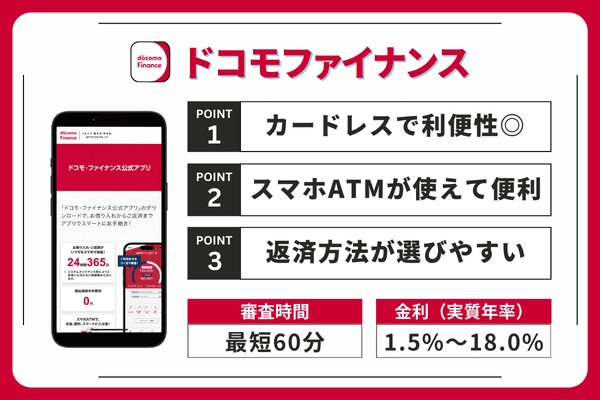

ドコモファイナンス|アプリ完結のカードレスが便利

ドコモファイナンスが提供する「VIPローンカード」は、スマホさえあれば申し込みから借入・返済までWEBで完結できる柔軟なカードローンです。

申し込み時に「アプリ型(カードレス)」を選べば、カード発行も郵送物も不要。銀行・コンビニATMに出向かずとも、スマホで借入や返済が可能なので、人目を気にせず手続きできます。

契約枠は最大800万円まで対応。実質年率は1.5%~18.0%で、借入額や審査によって適用金利が決まります。

借入方法は、スマホATM(提携のATMでスマホだけで出金・返済できる)やインターネット振込、通常のATM利用など多様です。

返済は「新残高スライドリボルビング方式」を採用。利用残高に応じて毎月の返済額が変わるため、無理なく返済できます。

加えて、ネット返済や口座振替、臨時返済(ボーナス時など)にも対応しており、返済計画の自由度が高いのも特徴です。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(スマホATM対応・カードレス可) |

| 金利(実質年率) | 1.5%~18.0% |

| 審査時間 | 最短60分 |

| 借入限度額 | 最大800万円 |

| 無利息期間 | なし |

アロー|最短45分審査で中小ながら即日融資が可能

アローは名古屋市に本社を置く中小消費者金融で、大手とは異なる独自の審査基準による柔軟な対応が評価されています。

スマートフォンから24時間申し込み可能で、アプリ完結で契約できるため来店の必要はなく、地方在住の方でも手軽に利用できます。

審査時間は最短45分と中小では比較的早く、特に平日の午前中に申し込めば即日融資につながりやすい点も魅力です。

大手消費者金融の審査に不安がある方や、以前に他社で断られた経験がある方にとっては、アローの柔軟性が大きなメリットとなります。

金利は年15.0%~19.94%と大手より高めの設定ですが、初回契約者には最大30日間の無利息サービスが用意されており、短期利用なら利息負担を抑えられる可能性があります。

借入限度額は最大200万円で、返済は銀行振込・口座振替に対応。郵送物なしで手続きできるため、家族に知られたくない方にも使いやすい環境が整っています。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(アプリ利用でWEB完結・郵送物なし可) |

| 金利(実質年率) | 15.0%~19.94% |

| 審査時間 | 最短45分 |

| 借入限度額 | 最大200万円 |

| 無利息期間 | なし |

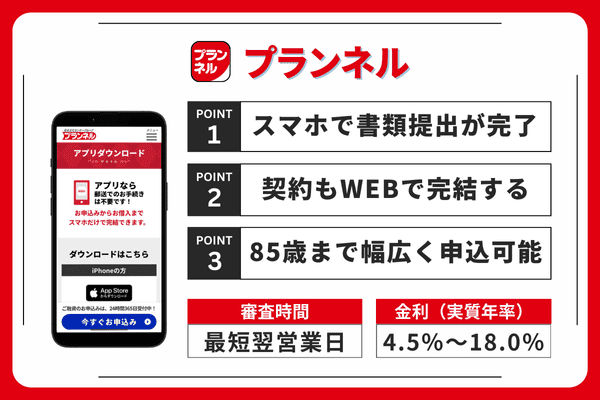

プランネル|85歳まで申込み可能と幅広い年齢に対応

プランネルは、日本文化センターグループが運営する消費者金融で、申込年齢が85歳までと非常に幅広い点が最大の特徴です。

多くの大手消費者金融が69~74歳前後を上限としている中、プランネルはシニア層にも門戸を開いており、年金受給者でも安定収入があれば申し込み可能です。

急な出費が発生しやすい高齢世代にとって、申し込みやすさと受け皿の広さは大きな安心材料となります。

申し込みはWEBまたは電話で完結でき、来店の必要がないため、外出が難しい人でも手軽に手続きできます。

書類の提出はスマホを使って行えるため、アプリ操作に慣れていない方でも負担が少ない設計です。

金利は年4.5%~18.0%で、返済計画が立てやすいシンプルな仕組みを採用。借入限度額は最大300万円と控えめですが、「必要な分だけ借りたい」というシニア層のニーズに合ったバランスの良い設定です。

| 項目 | 内容 |

|---|---|

| アプリ完結 | △(アプリで書類提出可能・契約はWEB完結) |

| 金利(実質年率) | 4.5%~18.0% |

| 審査時間 | 最短翌営業日 |

| 借入限度額 | 最大300万円 |

| 無利息期間 | なし |

少額融資に最適なキャッシュレス決済系のお金借りるアプリ6選

キャッシュレス決済サービスが提供するお金借りるアプリは、普段使っているアプリから手軽に少額融資を受けられる点が大きな魅力です。

LINEやメルカリ、PayPayといった日常的に利用するサービスと連携しているため、新たにアプリをインストールする手間が少なく、既存のアカウント情報を活用して申し込めます。

借入金はキャッシュレス決済の残高にチャージされるケースが多く、そのまま加盟店での支払いに使えるスムーズさが特徴です。

審査においてはサービスの利用実績やスコアが考慮される場合があり、日頃からサービスを活用しているユーザーほど有利な条件で借りられる可能性があります。

以下では、少額融資に適したキャッシュレス決済系のお金借りるアプリ6つを詳しく紹介します。

| サービス名 | アイコン | 金利(年率) | 借入限度額 | 特徴 |

|---|---|---|---|---|

| LINEポケットマネー | 3.0%~18.0% | 5万円~300万円 | LINE完結・LINEスコア活用 | |

| メルペイスマートマネー | 3.0%~15.0% | 最大20万円 | メルカリ実績で金利優遇 | |

| dスマホローン | 0.9%~17.9% | 最大300万円 | ドコモユーザー最大3%優遇 | |

| FamiPayローン | 0.8%~18.0% | 最大300万円 | 最大60日間ポイント還元 | |

| au PAYスマートローン | 2.9%~18.0% | 最大100万円 | au PAY残高にチャージ可能 | |

| PayPay(キャッシング) | 18.0% | カード枠による | PayPayカードのキャッシング |

LINEポケットマネー|LINE完結で1円から借入できる

LINEポケットマネーは、LINE Credit株式会社が提供する個人向けローンサービスで、普段使っているLINEアプリだけで申し込みから借入・返済まで完結できる手軽さが大きな魅力です。

新しいアプリをインストールする必要がなく、使い慣れたLINE上で操作できるため、初めての人でもスムーズに利用できます。

借入はわずか100円から可能で、必要な分だけ小口で借りられる柔軟性が特徴。

借入金はLINE Pay残高としてチャージされ、そのままキャッシュレス決済に使えるほか、銀行口座へ出金して現金化することもできます。

審査にはLINE独自の「LINEスコア」が用いられ、利用状況や回答内容から算出されるスコアによって金利・限度額が決まる仕組みです。

2024年時点で申込件数220万件、貸付実績2,000億円を超えるなど、多くのユーザーから支持されています。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(LINEアプリで申込~借入・返済まで完結) |

| 金利(実質年率) | 3.0%~18.0% |

| 審査時間 | 最短即日 ※土日祝は審査非対応 |

| 借入限度額 | 最大300万円 |

| 無利息期間 | 最大30日間(スタンダードプラン・契約日翌日から) |

メルペイスマートマネー|取引実績で金利が優遇される

メルペイスマートマネーは、メルカリを日常的に利用しているユーザーに最適化された少額融資サービスで、申し込みから借入・返済までをすべてメルカリアプリ内で完結できます。

最大の特徴は、メルカリでの取引実績に応じて金利が優遇される独自の仕組みを採用している点で、販売履歴が多いほど低金利で借りられる可能性が高まります。

借入金はメルペイ残高としてチャージされ、そのままメルペイ加盟店でのキャッシュレス決済に使えるほか、銀行口座へ出金して現金として引き出すことも可能です。

金利は年3.0%~15.0%と上限が低めに設定されており、1,000円~最大50万円までの少額融資に対応。急な支払いが必要なときや、短期的な資金補填に使いやすいバランスです。

返済はメルカリの売上金から自動的に充当することもでき、フリマ取引と返済管理を一元化できる点もユーザーから支持されています。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(メルカリアプリで申込~借入・返済まで完結) |

| 金利(実質年率) | 3.0%~15.0% |

| 審査時間 | 最短3分 ※融資実行は1~2日後 |

| 借入限度額 | 1,000円~最大50万円 |

| 無利息期間 | なし(不定期でキャンペーンあり) |

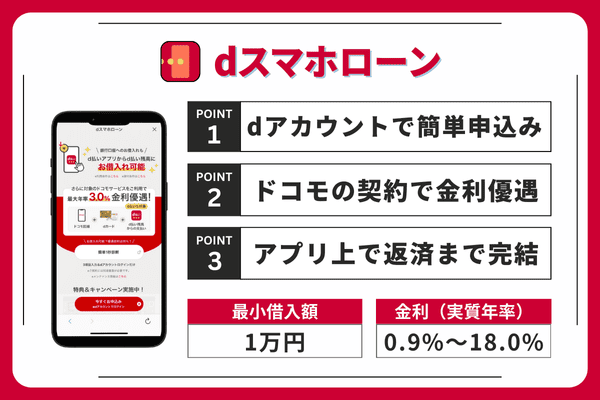

dスマホローン|ドコモユーザーは最大3%金利引下げ

dスマホローンは、ドコモファイナンスが提供するスマホ完結型のローンサービスで、ドコモユーザーに大きな金利メリットがある点が特徴です。

ドコモ回線契約・dカード保有・d払い残高からの返済設定・dカード GOLD契約といった条件に応じて最大3.0%の金利引き下げが適用され、すべて満たせば年0.9%~14.9%という低金利で利用できます。

申し込みはdアカウントを使って行うため、入力の手間が少なくスムーズ。審査は最短即日で、借入金はd払い残高へのチャージまたは銀行口座振込で受け取れ、カードレスで使える点も便利です。

スマートフォンだけで契約から借入・返済まで操作できるため、アプリ中心で完結させたいユーザーに向いています。

借入限度額は最大300万円で、返済は口座振替またはd払い残高からの引き落としを選択可能。会員ランクに応じて最大30日間の無利息枠が利用できる点も嬉しいポイントです。

ドコモユーザーはもちろん、非ユーザーでもdアカウントを取得すれば申し込み可能ですが、金利優遇の恩恵を最大化するならドコモサービスとの併用がおすすめです。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(dスマホローンアプリで申込~借入・返済まで完結) |

| 金利(実質年率) | 0.9%~17.9%(優遇適用後)/ 3.9%~17.9%(基準金利) |

| 審査時間 | 最短即日 ※17時までの申込 |

| 借入限度額 | 最大300万円 |

| 無利息期間 | 最大30日間(会員ランクに応じて対象金額10万~300万円) |

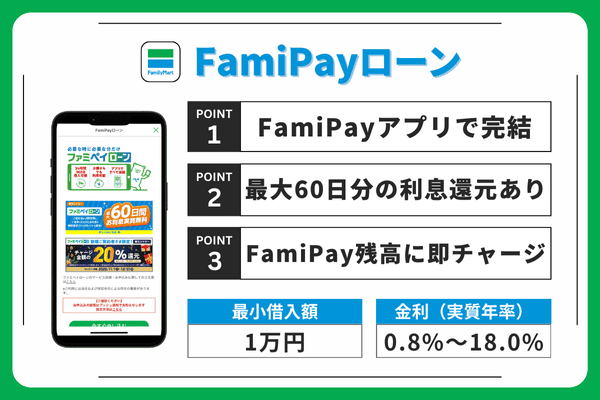

FamiPayローン|最大60日間ポイント還元で実質無利息

FamiPayローンは、ファミリーマートのスマホ決済アプリ「FamiPay」で完結できる個人向けローンサービスで、アプリ操作だけで申し込みから借入・返済まで進められる手軽さが特徴です。

特に注目されているのが、新規利用者向けに実施される利息相当額のポイント還元キャンペーンで、最大60日間に発生した利息がFamiPayボーナスとして戻ってきます。

実質的に無利息で利用できる期間が他社より長く、非常にお得に資金調達ができる点が魅力です。

借入金はFamiPay残高にチャージされ、そのままファミリーマートでの買い物に使えるほか、銀行口座へ出金して現金として受け取ることも可能。

日常のキャッシュレス決済とローンがスムーズに連携するため、普段からFamiPayを活用している人には特に便利です。

金利は年0.8%~18.0%で、借入限度額は最大300万円。返済額は残高に応じて自動設定され、無理のない返済計画を立てやすい仕組みです。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(ファミペイアプリで申込~借入・返済まで完結) |

| 金利(実質年率) | 0.8%~18.0% |

| 審査時間 | 最短即日 ※17時以降は翌営業日 |

| 借入限度額 | 1万円~最大300万円 |

| 無利息期間 | 最大60日間(利息相当額をファミマポイントで還元) |

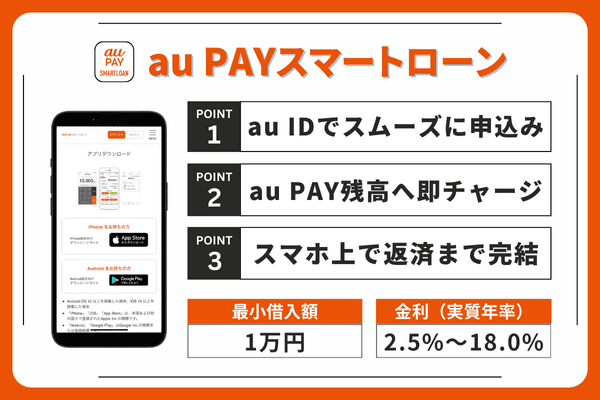

au PAYスマートローン|au IDがあれば簡単に申込める

au PAYスマートローンは、KDDIフィナンシャルサービスが提供するスマホ完結型のローンサービスで、au IDがあれば簡単に申し込める手軽さが最大の特徴です。

申込から契約、借入までをスマートフォン上で完結でき、入力項目も少ないため、初めての方でもスムーズに利用を開始できます。

借入金はau PAY残高へのチャージ、または銀行口座への振込で受け取ることができ、特にau PAY残高にチャージすればPontaポイントも貯まるため日常の買い物でメリットが広がります。

金利は年2.9%~18.0%で設定されており、auユーザー向けの金利優遇キャンペーンが行われる場合もあります。

借入限度額は最大100万円と小回りのきく設計で、急な支払いから生活費の補填まで幅広い用途に対応可能です。

返済は毎月の口座振替による自動引き落としが基本で、返済忘れの心配が少ない点も安心。au経済圏を活用しているユーザーにとって特に相性の良いローンサービスといえます。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(スマホで申込~借入・返済まで完結) |

| 金利(実質年率) | 2.9%~18.0% |

| 審査時間 | 最短30分 |

| 借入限度額 | 1万円~最大100万円 |

| 無利息期間 | なし |

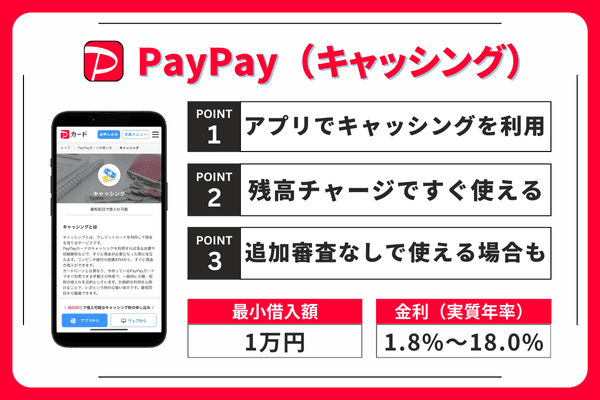

PayPay|カードのキャッシング枠をアプリで利用できる

PayPayでは、PayPayカードに付帯するキャッシング機能をアプリから直接利用でき、普段使っているPayPay上でそのまま資金を借りられる手軽さが特徴です。

新たにローン契約を結ぶ必要はなく、すでにPayPayカードでキャッシング枠が設定されていれば、アプリ上から即座に借入申請が可能。

借入金はPayPay残高へのチャージまたは銀行口座への振込で受け取れ、用途に応じた柔軟な使い分けができます。

PayPay残高にチャージすれば、全国のPayPay加盟店でそのまま支払いに利用できるため、日常のキャッシュレス決済とスムーズに連携できる点も魅力です。

金利は年15.0%~18.0%で、利用限度額はカード発行時に設定されたキャッシング枠の範囲内。返済方法はリボ払い・一括払いから選択でき、毎月のカード利用代金とまとめて支払えます。

PayPayカードをすでに持っている方であれば、追加審査なしで利用できる場合も多く、アプリ内で借入から返済まで完結する利便性は抜群です。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ◯(PayPayアプリから申込・借入可能) |

| 金利(実質年率) | 15.0%~18.0% |

| 審査時間 | 最短即日 |

| 借入限度額 | 審査により決定(PayPayカードのキャッシング枠) |

| 無利息期間 | 初回利用者向け最大30日間利息キャッシュバックキャンペーンあり |

低金利で借入できる銀行カードローンのお金借りるアプリ12選

銀行カードローンは、消費者金融と比較して低金利で借入できる点が最大の魅力です。

上限金利が年14%~15%程度に設定されているケースが多く、長期間の借入や高額の融資においては利息負担を大幅に抑えられます。

近年は多くの銀行がスマートフォンアプリを通じたカードローンサービスを展開しており、来店不要でWEB完結申込が可能になっています。

ただし、銀行カードローンは即日融資に対応していないケースが多く、審査に数日を要することがある点は消費者金融との違いとして認識しておく必要があります。

以下では、スマホアプリから申し込める銀行カードローン12種類を詳しく紹介していきます。

| 銀行名 | アイコン | 金利(年率) | 借入限度額 | 口座開設 |

|---|---|---|---|---|

| 三井住友銀行 | 1.5%~14.5% | 10万~800万円 | 不要 | |

| 三菱UFJ銀行 | 1.8%~14.6% | 10万~500万円 | 不要 | |

| みずほ銀行 | 2.0%~14.0% | 10万~800万円 | 必要 | |

| りそな銀行 | 3.5%~13.5% | 10万~800万円 | 必要 | |

| 楽天銀行 | 1.9%~14.5% | 10万~800万円 | 不要 | |

| 住信SBIネット銀行 | 1.89%~14.79% | 10万~1,200万円 | 必要 | |

| PayPay銀行 | 1.59%~18.0% | 最大1,000万円 | 必要 | |

| auじぶん銀行 | 1.38%~17.5% | 10万~800万円 | 必要 | |

| ソニー銀行 | 2.5%~13.8% | 10万~800万円 | 必要 | |

| セブン銀行 | 12.0%~15.0% | 10万~300万円 | 必要 | |

| みんなの銀行 | 1.5%~14.5% | 10万~1,000万円 | 必要 | |

| UI銀行 | 1.3%~14.5% | 10万~500万円 | 必要 |

三井住友銀行カードローン|最短当日に審査結果が分かる

三井住友銀行カードローンは、メガバンクならではの信頼性と利便性を兼ね備えたカードローンで、銀行としては珍しく最短当日に審査結果がわかるスピード対応が特徴です。

普通預金口座を持っていない場合でも申し込みでき、契約までWEB完結で進められるため、初めての方でも手続きがスムーズです。

公式アプリを利用すれば、借入残高の確認、返済予定のチェック、返済シミュレーション、ATM検索など、日常の管理をすべてスマホ上で完結可能。

カードレスでの利用にも対応しており、銀行ATMだけでなく全国のコンビニATMでも借入・返済ができるため、利便性は非常に高いです。

金利は年1.5%~14.5%と銀行カードローンらしい低金利で、特に上限金利14.5%は消費者金融の18%前後と比べて大きなメリットとなります。

借入限度額は10万円~800万円と幅広く、少額の生活費補填から高額の資金ニーズまで柔軟に対応。返済額は残高に応じて最低2,000円から設定でき、無理のない返済計画を立てやすい点も魅力です。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ○(三井住友銀行アプリ対応・カードレス選択可) |

| 金利(実質年率) | 1.5%~14.5% |

| 審査時間 | 最短即日 |

| 借入限度額 | 10万円~800万円 |

| 口座開設 | 不要 |

三菱UFJ銀行バンクイック|口座不要でWEB完結申込OK

三菱UFJ銀行が提供するバンクイックは、同行の口座を持っていなくても申し込める銀行カードローンで、WEB完結で手続きできる手軽さが魅力です。

申し込みから契約までは来店不要で進められ、審査結果も最短翌営業日に通知されるため、銀行カードローンの中ではスピーディーに利用を開始できます。

金利は年1.8%~14.6%と低めに設定されており、特に上限金利14.6%は消費者金融と比べて3%以上低く、長期利用でも利息負担を抑えやすい点が大きなメリットです。

借入限度額は10万円~500万円で、少額の生活費補填からまとまった資金ニーズまで幅広く対応できます。

借入・返済は三菱UFJ銀行ATMで手数料無料、さらにコンビニATMにも対応しており、24時間利用できる利便性も魅力。

返済額は最低1,000円から設定され、借入残高に応じて調整されるため、無理のない返済計画が立てられます。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ○(バンクイックアプリ対応・カードレス選択可) |

| 金利(実質年率) | 1.4%~14.6% |

| 審査時間 | 最短即日 |

| 借入限度額 | 10万円~800万円 |

| 口座開設 | 不要 |

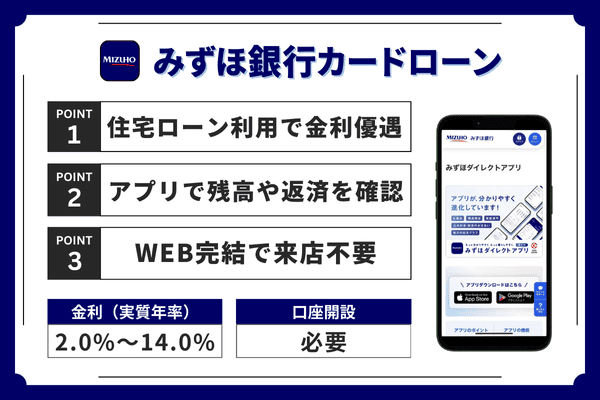

みずほ銀行カードローン|住宅ローン利用で金利0.5%優遇

みずほ銀行カードローンは、住宅ローン利用者に対して金利0.5%引き下げが適用される優遇制度を持つ点が大きな特徴です。

基準金利は年2.0%~14.0%ですが、住宅ローンを組んでいる方であれば年1.5%~13.5%で利用でき、銀行カードローンの中でもトップクラスの低金利で借入が可能になります。

利用にはみずほ銀行の普通預金口座が必要ですが、口座開設と同時にカードローンの申し込みができ、手続きはWEBで完結。

来店不要で契約できるため、銀行カードローンの堅実さとオンライン完結の手軽さを両立しています。借入限度額は10万円~800万円と幅広く、日常の生活費の補填から高額資金まで柔軟に対応可能です。

みずほ銀行アプリ(みずほダイレクトアプリ)からは残高確認や返済予定の管理ができ、スマホで手軽に利用状況を把握できます。

すでに住宅ローンを利用している方にとっては、優遇金利を最大限活かせる非常に有利な選択肢となるカードローンです。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ○(みずほダイレクトアプリ対応) |

| 金利(実質年率) | 2.0%~14.0%(※住宅ローン利用で年0.5%引下げ) |

| 審査時間 | 最短即日(※口座保有者のみ) |

| 借入限度額 | 10万円~800万円 |

| 口座開設 | 必要 |

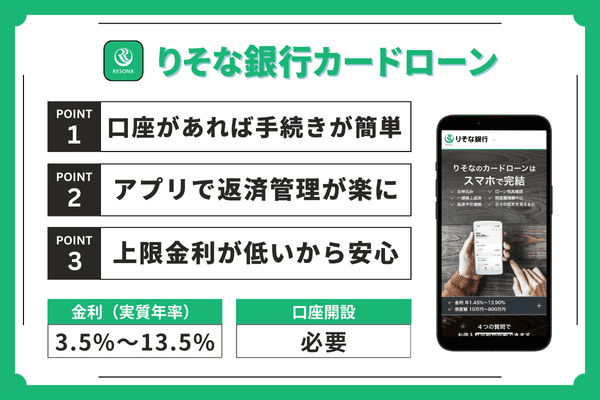

りそな銀行カードローン|口座があれば申込みがスムーズ

りそな銀行カードローンは、りそな銀行の口座を持っている人ほど手続きがスムーズに進む設計で、スマホで申し込みから契約まで完結できる便利さが魅力です。

既存口座の情報が活用されるため、入力項目が少なく、本人確認書類の提出が不要となるケースもあり、初めてのカードローンでも負担なく手続きを進められます。

金利は年3.5%~13.5%と上限金利が低い水準に設定されており、銀行カードローンらしい安心感と低金利のメリットを両立しています。

借入限度額は10万円~800万円と幅広く、生活費の補填からまとまった資金需要まで柔軟に対応可能です。

りそな銀行アプリを使えば、借入申込・残高確認・返済管理をワンストップで行え、日常の利用状況をスマホだけで完結できます。

さらに、キャッシュカードにカードローン機能を付帯できるため、専用カードを持ち歩く必要がなく財布の中がスッキリする点も好評です。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ○(りそなアプリ対応・原則アプリで完結) |

| 金利 | 年1.99%~13.5%(変動金利) |

| 審査時間 | 約1週間(※アプリ申込なら約5日) |

| 借入限度額 | 10万円~800万円 |

| 口座開設 | 必要 |

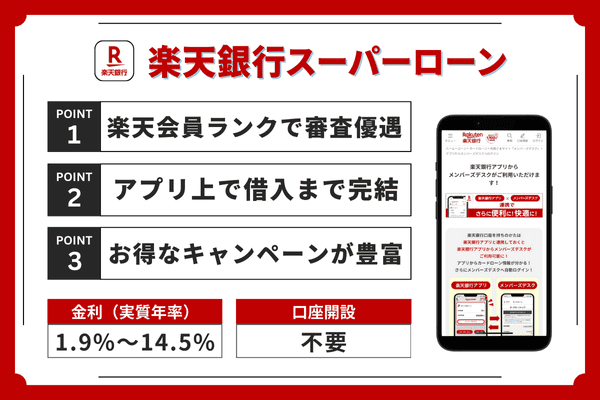

楽天銀行スーパーローン|楽天会員ランクで審査優遇あり

楽天銀行スーパーローンは、楽天会員ランクによって審査が優遇されるなど、日頃から楽天市場や楽天カードを利用しているユーザーにとって便利なカードローンです。

楽天銀行の口座を持っていなくても申し込み可能で、契約までWEBで完結できるため、初めての方でもスムーズに手続きできます。

金利は年1.9%~14.5%と銀行カードローンらしい低金利を実現し、借入限度額も10万円~800万円と幅広い資金ニーズに対応。

入会特典として楽天ポイントが付与されるキャンペーンが頻繁に行われている点も、楽天ユーザーにとって嬉しいメリットです。

楽天銀行アプリを使えば、借入申込・残高確認・返済管理をスマホ上で簡単に行え、コンビニATMでの借入・返済にも対応しているため、使い勝手の良さも魅力です。

楽天の各種サービスと相性が良く、楽天経済圏を活用している人にとってはポイント面・利便性ともに恩恵の大きいカードローンといえるでしょう。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ○(楽天銀行アプリで書類提出・申込可) |

| 金利(実質年率) | 1.9%~14.5% |

| 審査時間 | 最短即日~2営業日 |

| 借入限度額 | 10万円~800万円 |

| 口座開設 | 不要 |

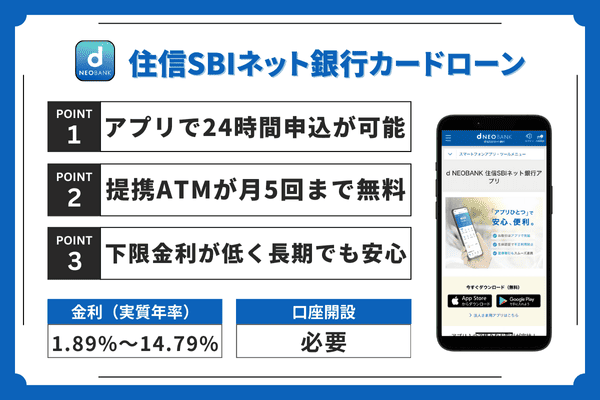

住信SBIネット銀行カードローン|上限金利14.79%の低金利

住信SBIネット銀行カードローンは、上限金利14.79%という低金利が大きな魅力のネット銀行系カードローンです。

店舗を持たないネット銀行ならではの効率的な運営により、金利が年1.89%~14.79%と銀行カードローンの中でも有利な条件が設定されています。

さらに、SBIプレミアム会員であれば追加で金利優遇を受けられ、長期借入を検討している方にとって負担を抑えやすい環境が整っています。

利用には住信SBIネット銀行の口座が必要ですが、口座開設と同時に申し込みでき、手続きはすべてWEBで完結。

スマホアプリから24時間いつでも借入申し込みができ、口座へ即時振込で資金を受け取れる点もネット銀行ならではのスピード感です。

提携ATMの利用手数料は月5回まで無料で、全国のコンビニATMも使えるため、利便性も高く維持されています。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ○(アプリで借入・返済可能・カードレス対応) |

| 金利(実質年率) | 1.99%~14.79%(※条件により最大年0.6%優遇) |

| 審査時間 | 仮審査最短60分・本審査は数日 |

| 借入限度額 | 10万円~1,000万円 |

| 口座開設 | 必要 |

PayPay銀行カードローン|初回借入から30日間利息0円

PayPay銀行カードローンは、初回借入日から30日間利息0円で利用できる、銀行カードローンとして非常に珍しい無利息サービスを提供しています。

通常、無利息期間は消費者金融の特典というイメージが強い中、銀行の低金利と無利息のメリットを同時に受けられる点は大きな魅力です。

金利は年1.59%~18.0%で、審査内容に応じてより低い金利が適用される可能性もあります。借入限度額は最大1,000万円と高く、日常的な資金需要から高額資金まで幅広く対応できます。

利用にはPayPay銀行の口座が必要ですが、口座開設と同時にカードローン申込も可能で、手続きはすべてWEB完結できます。

スマートフォンアプリからは借入・返済の操作、残高照会を24時間行えるため、忙しい人でも管理しやすい設計です。

PayPayとの連携により、借入金をPayPay残高にチャージして支払いに使える可能性もあり、キャッシュレス中心の生活とも相性が良いサービスです。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ○(ローンアプリ対応・24時間借入可) |

| 金利(実質年率) | 1.59%~18.0%(※初回30日間無利息) |

| 審査時間 | 仮審査最短60分・本審査最短翌日 |

| 借入限度額 | 10万円~1,000万円 |

| 口座開設 | 必要 |

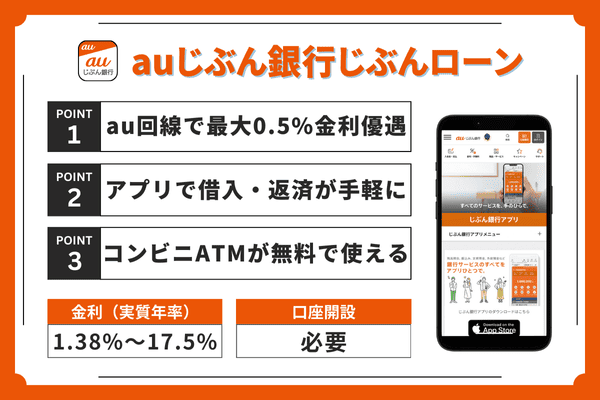

auじぶん銀行じぶんローン|回線契約で最大0.5%金利優遇

auじぶん銀行じぶんローンは、au回線契約者に最大0.5%の金利優遇が適用される、auユーザーに特化したメリットが大きいカードローンです。

さらにau IDを持っているだけでも0.1%優遇が受けられ、優遇を組み合わせれば年0.88%~17.0%という低金利で借入できる可能性があります。

利用にはauじぶん銀行の口座が必要ですが、スマホから口座開設とローン申込を同時に行えるため、手続きはスムーズ。

借入限度額は10万円~800万円と幅広く、日常の資金補填から大きな出費まで柔軟に対応できます。

auじぶん銀行アプリでは、借入申込・残高確認・返済管理が24時間可能で、スマホ一つで完結する利便性が魅力。

提携ATMでの借入・返済は手数料無料で、セブン銀行やローソン銀行など全国のコンビニATMが利用できるため、時間に縛られず必要なときに資金を動かせます。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ○(スマホで申込から契約まで完結) |

| 金利(実質年率) | 1.38%~17.4%(※au限定割 誰でもコース) |

| 審査時間 | 最短即日~数日 |

| 借入限度額 | 10万円~800万円 |

| 口座開設 | 不要 |

ソニー銀行カードローン|初回振込手数料が無料で使える

ソニー銀行カードローンは、ネット銀行ならではの利便性と低金利を両立したサービスで、初回の振込借入手数料が無料になる特典が特徴です。

金利は年2.5%~13.8%と上限金利が低めに設定されており、長期利用でも利息負担を抑えやすい点が魅力です。

利用にはソニー銀行の口座が必要ですが、口座開設とローン申し込みを同時に行えるため、手続きはスムーズ。

ソニー銀行のスマートフォンアプリでは、借入申込・残高照会・返済管理が24時間いつでも可能で、時間や場所を選ばず利用できる利便性が魅力。

さらに、提携ATMでの借入・返済は月4回まで手数料無料で、セブン銀行やイオン銀行など全国にあるATMを利用できます。

また、外貨預金や投資信託などソニー銀行の他サービスを利用している人にとっては、口座一つで資産管理と借入管理をまとめられるメリットも大きいです。

| 項目 | 内容 |

|---|---|

| アプリ完結 | △(Web完結・初回振込サービスあり) |

| 金利(実質年率) | 2.5%~13.8% |

| 審査時間 | 最短翌営業日 |

| 借入限度額 | 10万円~800万円 |

| 口座開設 | 必要(※同時申込可) |

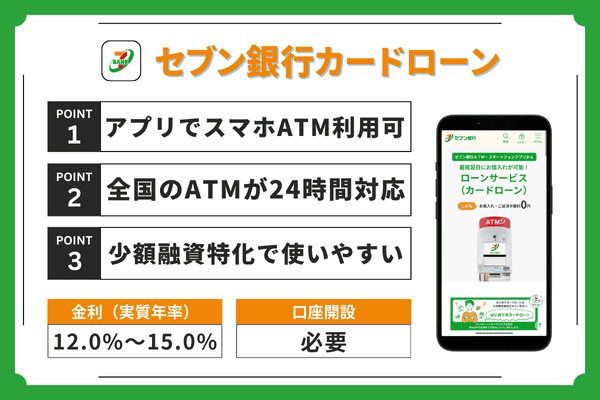

セブン銀行カードローン|全国セブンATMで24時間対応

セブン銀行カードローンは、全国約27,000台のセブン銀行ATMを24時間365日利用できる圧倒的な利便性が特徴のカードローンです。

セブンイレブン店舗内に設置されたATMを活用できるため、深夜・早朝・休日でも必要なときにすぐ借入・返済ができ、急な資金ニーズに強いサービスです。

金利は年12.0%~15.0%と消費者金融より低く、少額融資に特化した10万円~300万円(新規は50万円まで)の範囲で利用できます。

セブン銀行口座が必要ですが、スマートフォンアプリから口座開設とローン申込を同時に行えるため、手続きは非常にスムーズです。

さらに、Myセブン銀行アプリを使えば、スマホだけでATMの操作が完結するカードレス取引に対応。

カードを持ち歩く必要がなく、借入・返済の手数料も無料のため、何度利用してもコストがかからない点は大きなメリットです。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ○(Myセブン銀行アプリ対応・カードレス可) |

| 金利(実質年率) | 12.0%~15.0% |

| 審査時間 | 最短翌日~3営業日 |

| 借入限度額 | 10万円~300万円(※新規契約は50万円まで) |

| 口座開設 | 必要 |

みんなの銀行ローン|スマホ完結のデジタルバンクローン

みんなの銀行ローンは、完全デジタルバンクによるカードローンで、口座開設から借入・返済までのすべてがスマートフォンアプリで完結できる点が最大の特徴です。

紙の通帳やキャッシュカードは一切発行されず、入出金や借入管理もすべてアプリ内で行うデジタルネイティブ向けの設計となっています。

金利は年1.5%~14.5%と銀行カードローンらしい低金利で、借入限度額は10万円~1,000万円まで対応。少額から高額まで幅広いニーズに応えられる柔軟性を備えています。

審査は一次審査が最短2分、最終審査も最短当日と、デジタル銀行らしいスピード感も魅力です。

さらにアプリ内のウォレット機能と連携し、借入金をそのままデビットカードの支払いに充当できるため、キャッシュレス決済との相性も抜群。

現金が必要な場合はセブン銀行ATMから出金でき、シーンに合わせて利用方法を選べる点も便利です。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ○(申込から返済まですべてアプリ完結) |

| 金利(実質年率) | 1.5%~14.5%(固定金利) |

| 審査時間 | 一次審査最短2分・最終審査は最短当日 |

| 借入限度額 | 10万円~1,000万円 |

| 口座開設 | 必要 |

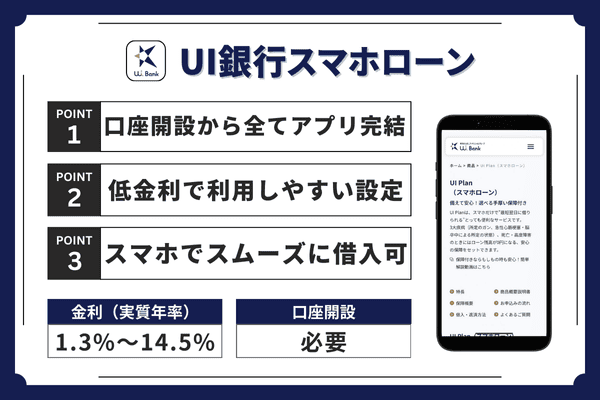

UI銀行スマホローン|アプリで申込みから借入まで完結

UI銀行スマホローンは、きらぼし銀行グループのデジタルバンク・UI銀行が提供するフルアプリ完結型のカードローンです。

口座開設から申し込み、審査、契約、借入、返済までのすべてをUI銀行アプリだけで完了できる点が最大の特徴で、紙の書類提出や来店は一切不要。

スマートフォン一つで銀行ローンを利用できる手軽さが高く評価されています。

金利は年1.3%~14.5%と銀行カードローンらしい低金利帯にあり、用途に合わせて無理なく利用しやすい設定です。

借入限度額は10万円~500万円と幅広く、急な生活費の補填からまとまった資金需要まで柔軟に対応できます。

口座が必要ですが、アプリ上で口座開設とローン申込を同時に行えるため、初めて利用する人でもスムーズに手続きを進められます。

| 項目 | 内容 |

|---|---|

| アプリ完結 | ○(申込から返済まですべてスマホ完結) |

| 金利(実質年率) | 1.30%~14.50% |

| 審査時間 | 最短当日~10日程度 |

| 借入限度額 | 30万円~1,000万円 |

| 口座開設 | 必要 |

後払いアプリ11選!今すぐ支払いが必要な時でも手軽に使える

後払いアプリは、今すぐ商品やサービスを購入し、支払いを翌月以降に先送りできる便利なサービスです。

お金借りるアプリとは異なり、現金を直接借りるのではなく、決済時点での支払いを一時的に肩代わりしてもらう仕組みとなっています。

審査なしで利用できるサービスも多く、クレジットカードを持っていない方や、カードローンの審査に通過できるか不安な方にも選択肢を提供します。

ただし、後払いはあくまで支払いの先送りであり、返済が滞ると延滞手数料や利用停止のリスクがある点は認識しておく必要があります。

以下では、今すぐ支払いが必要な場面で活用できる後払いアプリ11種類を紹介します。

| サービス名 | アイコン | 利用限度額 | 支払期限 | 手数料 |

|---|---|---|---|---|

| Kyash | 最大5万円 | 翌月末までに支払い | 翌月末払いなら無料 | |

| atone | 利用状況による | 翌月10日までに支払い※ | 口座振替なら無料 | |

| アトカラ | 利用状況による | 翌月10日までに支払い | 支払い方法により異なる | |

| あと払いペイディ | 利用実績による | 翌月27日までに支払い | 基本無料 | |

| ワンバンク | 最大5万円 | 翌月末までに支払い | 翌月末払いなら無料 | |

| Smartpay | サービスによる | 分割3回払い | 基本無料 | |

| バンドルカード | 最大5万円 | 翌月末までに支払い | チャージ時に発生する | |

| BANKIT | 最大3万円 | 翌月末までに支払い | チャージ時に発生する | |

| ultra payカード | 最大5万円 | 翌月末までに支払い | チャージ時に発生する | |

| メルペイスマート払い | 利用実績による | 翌月末までに支払い | 口座振替なら無料 | |

| ファミペイ翌月払い | 最大10万円程度 | 翌月末までに支払い | サービスにより異なる |

※口座振替なら翌月27日も可

Kyash|審査なしで発行できて決済ごとに最大1%還元

Kyashは、審査なしで誰でも発行できるプリペイド型Visaカードで、アプリから即時発行されるバーチャルカードを使ってオンライン・Apple Pay・Google Payで決済できます。

特に便利なのが、残高がなくても最大5万円まで支払いできる後払い機能「イマすぐ入金」。支払いは翌月末までに行えば手数料がかからず、急な出費にも柔軟に対応できる仕組みです。

決済ごとに最大1%のKyashポイントが付与され、貯まったポイントは残高にチャージして次回の支払いに利用可能。

日常の支払いで自然にポイントが貯まるため、実質的な還元率の高さも魅力です。リアルカードを発行すれば全国のVisa加盟店で利用でき、普段使いの決済手段としても便利に活用できます。

利用明細はアプリでリアルタイムに確認できるため、使いすぎを防ぎやすい管理性も特徴の一つ。

クレジットカードの審査に不安がある学生や若年層でも気軽に利用でき、後払いとポイント還元を組み合わせて賢く支払いをコントロールできるサービスです。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 最大5万円 |

| 支払期限 | 翌月末までに支払い |

| 手数料 | 翌月末払いなら無料 |

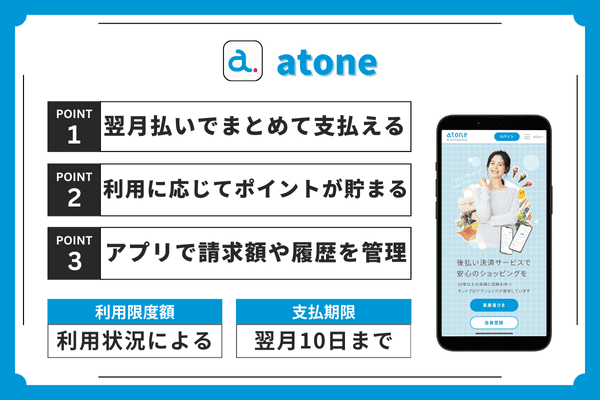

atone|翌月払いでポイントも貯まる人気の後払いアプリ

atone(アトネ)は、ネットプロテクションズが提供する翌月払いの後払いサービスで、クレジットカードを持っていなくても手軽にネットショッピングを楽しめる人気のアプリ決済です。

購入時に簡易的な与信が行われますが、事前のカード発行や入会審査は不要で、気軽にすぐ利用を開始できます。

当月に利用した金額は、翌月10日までにコンビニ端末や口座振替でまとめて支払う仕組みで、請求手数料は209円(税込)。口座振替を選べば99円(税込)とさらに安く抑えられます。

利用額に応じて200円ごとに1ポイントが貯まり、1ポイント=1円として次回支払いに充当できるため、利用すればするほどお得です。

アプリからは利用履歴・請求額の確認ができ、支払期日が近づくと通知が届くため、うっかり支払い忘れを防ぐことができます。

多くのECサイトやアプリ課金で利用可能なので、クレジットカードなしでオンライン決済をしたい人に最適です。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 利用状況による |

| 支払期限 | 翌月10日までに支払い※ |

| 手数料 | 口座振替なら無料 |

※口座振替なら翌月27日も可

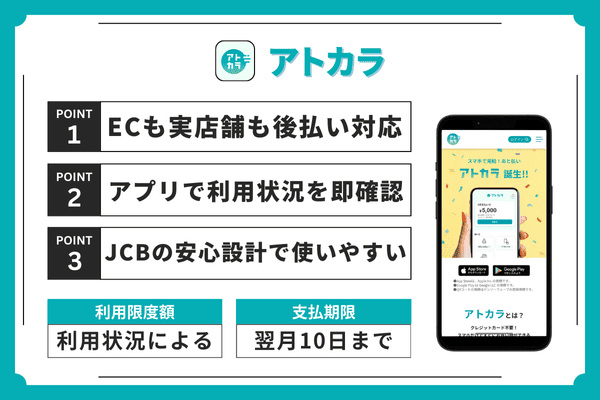

アトカラ|ECサイトも実店舗もまとめて後払いできる

アトカラは、JCBが提供する後払い決済サービスで、ECサイトと実店舗のどちらでも利用できる汎用性の高さが最大の特徴です。

JCB加盟店であればオンラインショップはもちろん、街中の店舗でも後払いが使えるため、日常の買い物をアプリで一元管理したい人にとって非常に便利なサービスです。

利用した金額は当月分を翌月10日までにまとめて支払う仕組みで、支払い方法はコンビニ払いまたは口座振替から選択可能。

アプリでは利用履歴や請求額をリアルタイムで確認できるため、使いすぎ防止や家計管理にも役立ちます。

コンビニ払いは1回あたりの手数料が350円、口座振替は無料と、支払い方法に応じてコストを調整できます。

JCBブランドならではの高いセキュリティと信頼性により、クレジットカードを持っていない方でも安心して後払いを利用できる点も魅力です。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 利用状況による |

| 支払期限 | 翌月10日までに支払い |

| 手数料 | 支払い方法により異なる |

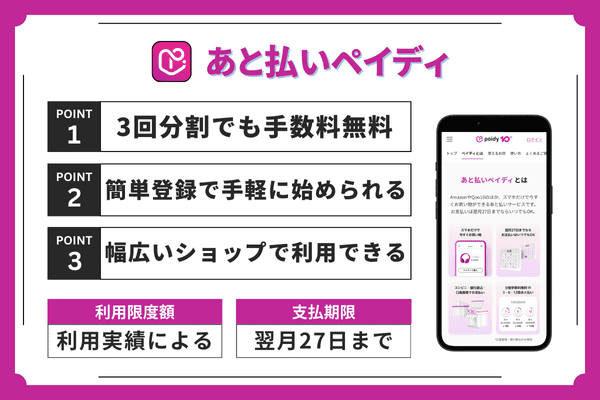

あと払いペイディ|3回分割後払いの手数料も常に無料

あと払いペイディは、Paidyが提供する後払いサービスで、翌月一括払いに加えて3回分割払いでも手数料が完全無料という大きな特徴を持っています。

分割手数料がかからない後払いサービスは珍しく、高額商品の購入でも負担を抑えながら計画的に支払える点がユーザーから高く評価されています。

登録に必要なのはメールアドレスと携帯電話番号だけで、Amazon、Qoo10、BUYMAなど多くの人気ECサイトで利用できるので、ネットショッピング時の支払い方法として広く浸透しています。

支払いは翌月27日までに口座振替・銀行振込・コンビニ払いから選択でき、口座振替なら手数料無料。

ペイディカードを発行すれば、Visaブランドとして実店舗やオンラインショップでも利用でき、使えるシーンがさらに広がります。

3回分割手数料無料を活用すれば、家電やファッションなど大きな買い物でも無理なく支払いを分散でき、後払いを賢く使いたいユーザーにぴったりのサービスです。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 利用実績による |

| 支払期限 | 翌月27日までに支払い |

| 手数料 | 基本無料 |

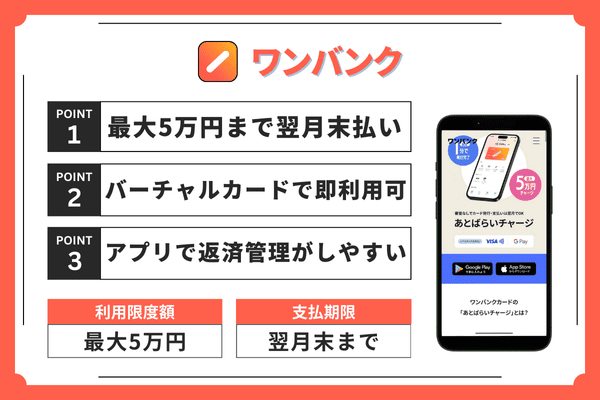

ワンバンク|最大5万円まで翌月末支払いで後払い可能

ンバンクは、最大5万円までの少額後払いに対応したスマホアプリで、急な出費にすぐ対応できる手軽さが特徴です。

アプリで申し込むと即時に残高が付与され、その残高をバーチャルVisaカードとしてオンラインショッピングやサブスクの支払いに利用できます。

翌月末までに返済すれば利息はかからないため、実質的に無利息で利用でき、給料日前の“つなぎ資金”としても活用しやすい仕組みです。

利用限度額は最初は少額からスタートし、利用実績に応じて最大5万円まで段階的に増額されるため、初めて後払いサービスを使う方でも安心して利用できます。

アプリでは利用金額や返済予定をリアルタイムで確認でき、支払い管理がしやすい点も魅力です。

バーチャルカードはVisaブランドに対応しており、国内外のオンラインストアで幅広く利用可能。物理カードを発行する必要がなく、スマホだけで完結できる利便性も高く評価されています。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 最大5万円 |

| 支払期限 | 翌月末までに支払い |

| 手数料 | 翌月末払いなら無料 |

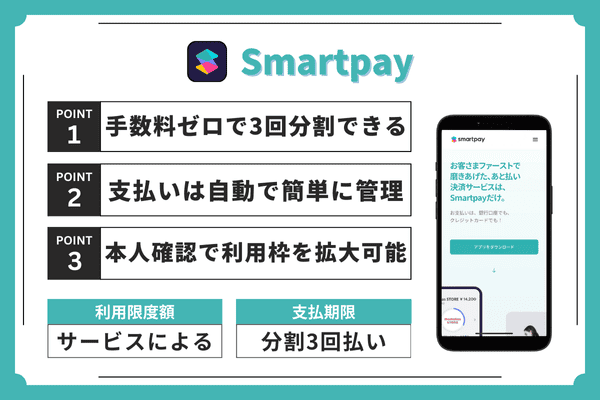

Smartpay|すべての手数料や利息が一切かからず使える

Smartpayは、購入代金を3回分割で手数料・利息ゼロのまま支払える後払いサービスで、金銭的な負担を抑えながらショッピングを楽しめる点が大きな魅力です。

利用者は商品代金だけを3回に分けて支払えばよく、追加コストは一切かかりません。

支払いは購入時・1ヶ月後・2ヶ月後の3回に自動分割され、デビットカードやクレジットカードから引き落とされるため、煩雑な手続きも不要です。

初期設定の利用枠は12万円からスタートし、本人確認を済ませれば利用限度額は最大30万円まで拡大。

ファッション・コスメ・家電など多彩なECサイトで導入が進んでおり、高額商品の購入にも活用できます。

アプリでは支払いスケジュールを一覧で確認でき、次回の引き落とし日や金額もひと目で把握可能。支払い管理がしやすく計画的に使える設計です。

| 項目 | 内容 |

|---|---|

| 利用限度額 | サービスによる |

| 支払期限 | 分割3回払い |

| 手数料 | 基本無料 |

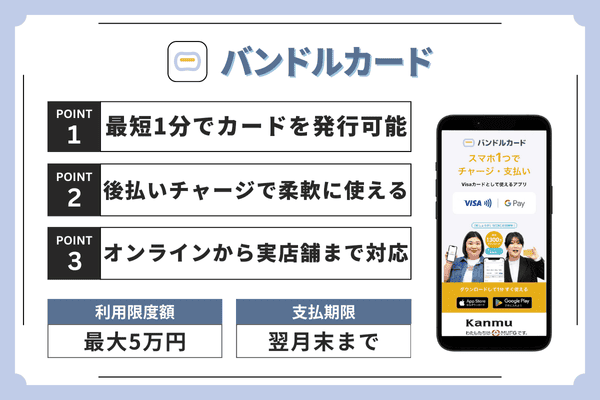

バンドルカード|アプリから最短1分で作れる手軽さ

バンドルカードは、アプリから最短1分でバーチャルVisaカードを発行できる手軽さが魅力のプリペイド式カードです。

年齢制限や審査がなく、誰でもすぐに使い始められる点から、特に若い世代を中心に支持を集めています。

オンラインショッピングやアプリ課金には即時利用でき、必要に応じて後からリアルカードを発行すれば街中のVisa加盟店でも支払いが可能です。

特徴的なのが、残高がなくても後払いで3,000~50,000円をチャージできる「ポチっとチャージ」。

チャージした金額は翌月末までにコンビニ払いやATMなどで支払えばよく、月末払いの後払いとして利用できます。

ポチっとチャージには手数料がかかるものの、給料日前のつなぎ資金や急な支払いに対応できる点が高く評価されています。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 最大5万円 |

| 支払期限 | 翌月末までに支払い |

| 手数料 | チャージ時に発生する |

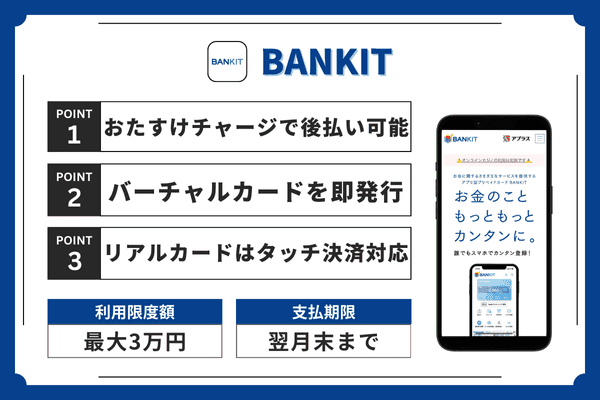

BANKIT|スマートクレカ機能でWalletに即チャージ

BANKITは、新生銀行グループが提供するプリペイドカードアプリで、残高が足りない時でも後払いでチャージできる「おたすけチャージ」が特徴です。

1,000円~30,000円までを後払いでチャージでき、翌月末までにセブン銀行ATMやコンビニで支払えばよいため、急な支払いや給料日前のつなぎに便利です。

チャージ手数料はかかるものの、必要なタイミングで素早く資金を確保できる点が評価されています。

アプリで即時発行されるバーチャルカードはJCBブランドで、オンラインのJCB加盟店で利用可能。

さらにリアルカードを発行すれば、街中のJCB加盟店やQUICPay対応店舗でタッチ決済ができ、普段使いの決済手段としても活用できます。

本人確認を行えば利用限度額は6万円まで引き上げられ、利用シーンの幅がさらに広がります。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 最大3万円 |

| 支払期限 | 翌月末までに支払い |

| 手数料 | チャージ時に発生する |

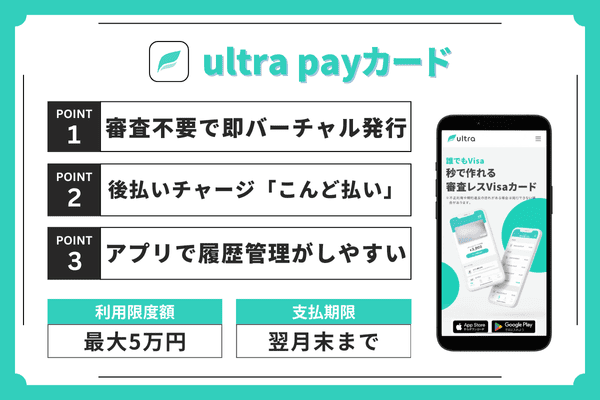

ultra payカード|審査不要でバーチャルカードを発行

ultra payカードは、審査不要でバーチャルVisaカードを即時発行できるプリペイドカードアプリで、年齢制限もなく、未成年でも保護者の同意があれば利用できる手軽さが魅力です。

オンラインショッピングやサブスク決済にすぐ使えるほか、リアルカードを発行すれば街中のVisa加盟店でもタッチ決済に対応します。

注目の機能が、残高がなくても最大5万円まで後払いでチャージできる「こんど払い」。

チャージした金額は翌月末までにコンビニやATMで支払えばよく、クレジットカードを持てない人でも翌月払いの支払い方法を柔軟に利用できます。

アプリでは利用履歴やチャージ状況をリアルタイムに確認でき、使いすぎ防止にも役立ちます。

でじなカードやそとなカード+など種類に応じて利用上限が設定されており、用途に合わせて選べる点も安心です。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 最大5万円 |

| 支払期限 | 翌月末までに支払い |

| 手数料 | チャージ時に発生する |

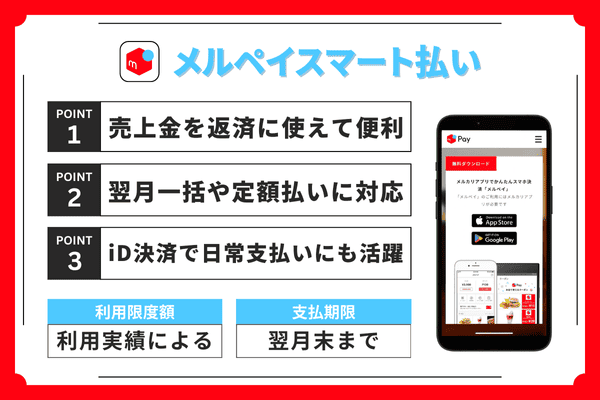

メルペイスマート払い|メルカリの売上金で返済できる

メルペイスマート払いは、メルカリの売上金をそのまま返済に充てられる後払いサービスで、メルカリユーザーにとって非常に使い勝手の良い支払い方法です。

当月に利用した金額は翌月末までに、メルペイ残高・売上金・コンビニ払い・口座振替のいずれかで支払う仕組みで、不用品を売ったお金を返済に使えるため、手元資金の負担を軽減できます。

利用限度額はメルカリでの取引実績に応じて決まり、活発に売買しているユーザーほど高い枠が設定される可能性があります。

支払い方法は翌月一括払いに加え、定額払い(メルペイスマートマネー)も選択でき、毎月一定額で返済したい場合にも対応。日々の支出を安定させたいユーザーには便利なオプションです。

メルペイはコンビニ・飲食店・ドラッグストアなど幅広い加盟店で利用でき、iD対応端末ではスマホをかざすだけのタッチ決済も可能。日常の買い物をほぼすべてメルペイで完結できる利便性があります。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 利用実績による |

| 支払期限 | 翌月末までに支払い |

| 手数料 | 口座振替なら無料 |

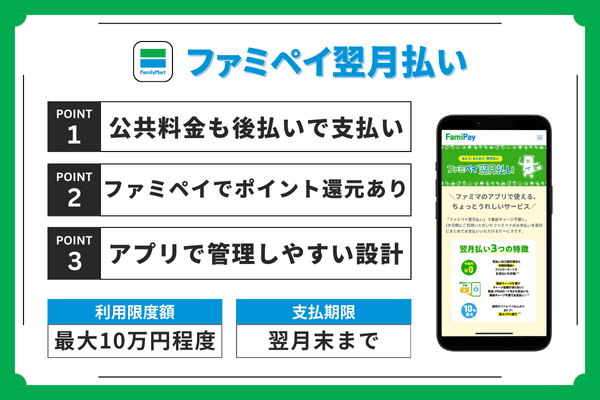

ファミペイ翌月払い|公共料金の支払いもポイント還元

ファミペイ翌月払いは、ファミリーマートのスマホ決済「ファミペイ」で利用できる後払いサービスで、当月に使った金額を翌月末までにまとめて支払える仕組みです。

日常の買い物はもちろん、公共料金や各種収納代行の支払いにも対応している点が大きな特徴で、現金払いでは得られないFamiPayボーナスが貯まるため、生活費の支払いをお得にまとめられます。

利用限度額は審査に応じて設定され、最大10万円程度まで利用可能。支払い方法は、ファミリーマート店頭レジでの支払い、銀行口座振替、ファミペイ残高から選択できます。

特に口座振替なら手数料が0円で利用でき、コストを抑えながら後払いを活用できます。

アプリでは利用履歴や請求額をいつでも確認でき、支払期日の前には通知も届くため、管理がしやすい点も魅力です。

ファミリーマートを日常的に利用する方にとっては、ポイント還元と利便性を両立できる使い勝手の良い後払い機能で、公共料金を含む生活費全般を賢く後払いに移行できます。

| 項目 | 内容 |

|---|---|

| 利用限度額 | 最大10万円程度 |

| 支払期限 | 翌月末までに支払い |

| 手数料 | サービスにより異なる |

審査なしでお金を借りるなら質屋・買取アプリの利用も検討する

消費者金融や銀行カードローンの審査に不安がある方は、質屋や買取アプリを活用する方法も選択肢のひとつです。

質屋は品物を担保に預けることで審査なしで融資を受けられる古くからある仕組みで、信用情報に影響しない点が特徴です。

買取アプリは不用品を売却して現金化するサービスですが、実質的には素早く資金を調達できる手段として活用されています。

質入れの場合、期限内に元金と質料(利息)を支払えば品物を取り戻せますが、支払いができなければ品物は質流れとなります。

以下では、スマートフォンから利用できる質屋・買取アプリ3つを紹介します。

| サービス名 | アイコン | サービス種別 | 対応品目 |

|---|---|---|---|

| cashari | 質入れ・買取 | ブランド品、時計、カメラ、楽器等 | |

| 大黒屋 | 質入れ・買取 | ブランド品、時計、貴金属等 | |

| Pollet | 買取 | ブランド品、家電、ゲーム、本等 |

cashari|査定後すぐにお金を受け取ることができる

cashariは、スマートフォンから質入れ・買取ができるアプリで、査定から入金までの速さが最大の魅力です。

アプリで品物の写真を撮影して送信すると、AIと専門査定士によるダブル査定が行われ、すぐに概算の査定額が提示されます。

査定額に納得すれば品物を発送するだけで、到着確認後すぐに銀行振込で現金を受け取れるため、急ぎの資金調達に非常に便利です。

質入れを選択すれば、元金と質料を期限内に支払うことで品物を取り戻すことが可能で、手放したくないブランド品や時計などでも安心して利用できます。

取扱品目はバッグ・時計・ジュエリー・カメラ・楽器など幅広く、自宅にある眠った資産を効率的に現金化できるのも魅力です。

さらに、審査や信用情報の確認が不要で、利用しても信用情報に記録が残らない点も大きなメリット。来店不要でスマホ完結できるため、近くに質屋がない地域の方でも利用しやすい仕組みです。

大黒屋の質アプリ|質入れ管理をアプリで完結できる

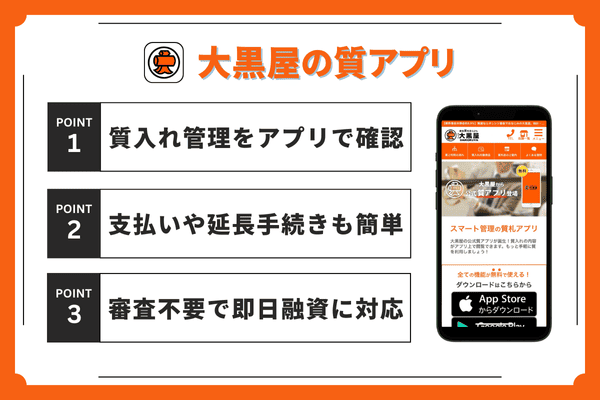

大黒屋の質アプリは、全国に店舗を展開する大黒屋が提供する公式アプリで、質入れの申し込みから管理までをスマートフォン上で完結できる便利なサービスです。

アプリでは、質入れ中の品物一覧、質料の支払い期限、元金と質料の合計額といった必要な情報をいつでも確認でき、質料の支払い・期限延長もアプリ内で行えるため、店舗へ出向く手間を大幅に省けます。

大黒屋はブランドバッグ・時計・貴金属など高価品の査定に強みを持ち、長年の実績に基づいた適正価格での査定が期待できる点も魅力。

質入れの場合、品物の価値に応じて即座に融資を受けられ、審査も不要のため、急な資金ニーズにも柔軟に対応できます。

期限内に質料を支払えなかった場合は質流れとなりますが、返済義務が残ることはない仕組みになっているため、初めて質屋を利用する方でも安心して利用できます。

アプリと店舗を状況に応じて使い分けながら、スマホ中心で効率的に資金調達を行えるサービスとして、多くのユーザーから支持されています。

Pollet|不用品を送るだけでOKの買取連携型プリペイド

Pollet(ポレット)は、不用品を買い取ってもらい、その査定額をそのままVisaプリペイドカードにチャージできる、買取と決済機能が一体化したユニークなサービスです。

ブランド品や家電、ゲーム、本、CD・DVDなど幅広い品目に対応しており、段ボールに詰めて送るだけで査定が完了。手元の不要品をスムーズに資金化できる点が大きな魅力です。

査定後の買取金額はPolletカード残高として即チャージされ、Visa加盟店での買い物にすぐ利用可能。銀行口座へ出金することもでき、用途に合わせて現金化と決済を柔軟に使い分けられます。

借入ではなく売却による資金調達のため、返済義務や利息も一切なく、家計への負担を増やさない点も安心です。

自宅に眠っている不用品を活用して手軽にお金を作りたい人や、現金化の手続きを簡単に済ませたい人にとって、Polletは便利で使いやすいサービスと言えます。

お金借りるアプリと後払いアプリの違いは?

お金借りるアプリと後払いアプリは、一見どちらも「今すぐ支払いに使える」「手元にお金がなくても利用できる」という点で似ています。

しかし、法的な位置づけ・審査の有無・使える金額・リスク が大きく異なるまったく別のサービスです。

適切に使い分けるためには、それぞれの仕組みを正しく理解しておくことが重要です。

以下では、両者の違いを5つの観点から詳しく解説します。

| 比較項目 | お金借りるアプリ | 後払いアプリ |

|---|---|---|

| サービス内容 | 現金を直接借りる | 支払いを立て替えてもらう |

| 適用法律 | 貸金業法 / 銀行法 | 割賦販売法 / 資金決済法 |

| 総量規制 | あり(年収の1/3まで) | なし |

| 審査 | 必須 | なし~簡易審査 |

| 利息・手数料 | 毎月利息が発生する | 期日内支払いなら無料が多い |

| 利用限度額 | 数十万~数百万円 | 数千円~10万円程度 |

| 信用情報への影響 | 延滞で記録される | 基本は記録されない |

| 用途 | 自由 | 加盟店での買い物のみ |

「お金を借りる」か「支払いを先送りする」かという違い

お金借りるアプリと後払いアプリの最大の違いは「現金を手にするサービス」なのか「支払いの時期を遅らせるサービス」なのかという、仕組みそのものにあります。

消費者金融や銀行カードローンなどのお金借りるアプリは、融資という形で現金そのものを受け取り、使いみちは自由という点が最大の特徴です。

借りたお金は銀行口座への振込やATM引き出しで現金化でき、用途に制限はありません。

一方、後払いアプリは商品の代金を事業者が一時的に立て替え、利用者はその分を後日支払うという仕組みです。

つまり、現金を貸すわけではなく、あくまで決済時点の支払いを先送りにするサービスという位置づけになります。

また、お金借りるアプリは生活費や急な出費など幅広い用途に対応できますが、後払いアプリは基本的に加盟店での買い物に限定されます。

どちらを選ぶべきかは、現金が必要なのか、買い物の支払いを先送りしたいのかという目的によって異なります。

適用される法律が異なるため利用条件やリスクも変わる

お金借りるアプリと後払いアプリでは、適用される法律が異なるため、利用者保護の仕組みやリスクも変わってきます。

消費者金融や銀行カードローンは貸金業法や銀行法の規制を受けており、消費者金融には総量規制(年収の3分の1までしか借りられない制限)が適用されます。

金利の上限も利息制限法で年20%までと定められており、過剰な利息負担から利用者を保護する仕組みが整っています。

一方、後払いアプリは割賦販売法やクレジット業に関する法律が適用され、貸金業法の総量規制は対象外となります。

そのため、収入に対して過度に後払いを利用しても法的な制限がかかりにくく、使いすぎのリスクがあります。

後払いアプリの手数料や延滞金についても、貸金業ほど厳密な上限規制がないケースがあるため注意が必要です。

利用する際は、それぞれのサービスがどのような法的枠組みで運営されているかを確認することをおすすめします。

借入は審査が必須だが後払いアプリは審査なしも存在する

お金借りるアプリでは、申込者の返済能力を確認するための審査が必ず実施されます。

消費者金融も銀行カードローンも、収入状況や勤務先、信用情報などをもとに融資の可否と限度額を判断します。

過去に延滞や債務整理の履歴がある場合は、審査に通過することが難しくなります。

一方、後払いアプリの中には、事前の与信審査なしで利用開始できるサービスが存在します。

Kyashやバンドルカードなど一部のプリペイドカード型サービスでは、本人確認のみで後払い機能を利用できます。

ただし、審査なしのサービスは利用限度額が低く設定されていることが多く、高額の資金調達には向きません。

審査に不安がある方は後払いアプリから始めるのもひとつの選択肢ですが、利用限度額と手数料を確認してから申し込みましょう。

借入は利息が発生するが後払いは延滞時のみ費用が掛かる

お金借りるアプリでは、借入金に対して日割りで利息が発生し、借入期間が長くなるほど総返済額が増えていきます。

たとえば年18%の金利で10万円を1年間借りた場合、約18,000円の利息がかかる計算です。

無利息期間サービスを活用すれば利息負担を軽減できますが、期間終了後は通常金利が適用されます。

一方、後払いアプリの多くは、期日までに支払えば手数料や利息がかからない仕組みになっています。

翌月末までに全額支払えば、実質的にコストゼロで支払いを先送りにできるサービスもあります。

ただし、支払いに遅れると延滞手数料や遅延損害金が発生し、場合によっては高額な負担になることもあります。

後払いアプリを利用する際は、必ず支払期日を守り、延滞を避けることが重要です。

後払いアプリは少額枠が中心で短期のつなぎ資金に向く

後払いアプリの利用限度額は、一般的に数万円から10万円程度と少額に設定されています。

高額な資金需要には対応しにくいため、給料日までのつなぎ資金や少額の買い物に向いています。

一方、お金借りるアプリでは、審査結果によっては数百万円単位の融資を受けることも可能です。

まとまった資金が必要な場合は、消費者金融や銀行カードローンの方が適しています。

後払いアプリは翌月一括払いが基本のため、毎月の収入で確実に返済できる範囲で利用することが大切です。

計画性を持って利用すれば、後払いアプリは便利なキャッシュフロー管理ツールとして活用できます。

必要な金額と期間に応じて、お金借りるアプリと後払いアプリを使い分けることをおすすめします。

お金借りるアプリを利用するにあたっての注意点

お金借りるアプリは便利なサービスですが、利用にあたっては注意すべきポイントがいくつかあります。

手軽に借りられるからこそ、計画的な利用を心がけないと思わぬトラブルに発展するリスクがあります。

以下では、お金借りるアプリを利用する際に押さえておくべき5つの注意点を解説します。

手軽さゆえに借り過ぎて返済総額が膨らむ可能性がある

スマートフォンから簡単に借入ができるお金借りるアプリは、その手軽さゆえに借りすぎてしまうリスクがあります。

アプリ操作だけで数万円から数十万円を即座に借りられるため、必要以上の金額を借りてしまいがちです。

借入金には利息がかかるため、借入額が増えれば返済総額も大きく膨らみます。

たとえば年18%の金利で50万円を借り、毎月1万円ずつ返済する場合、完済まで約6年かかり、利息総額は約30万円にもなります。

| 借入額 | 金利(年) | 毎月返済額 | 返済期間 | 利息総額 |

|---|---|---|---|---|

| 10万円 | 18% | 5,000円 | 約2年 | 約16,000円 |

| 30万円 | 18% | 10,000円 | 約3年半 | 約87,000円 |

| 50万円 | 18% | 10,000円 | 約6年 | 約30万円 |

借入前に返済シミュレーションを行い、毎月の返済額と総返済額を必ず確認しましょう。

本当に必要な金額だけを借り、できるだけ早く返済することが利息負担を抑えるポイントです。

複数のアプリから同時に借りることも避け、借入残高の管理を徹底することをおすすめします。

返済遅れは信用情報に傷がつき今後の審査に影響する

お金借りるアプリで返済に遅れると、その情報が信用情報機関に記録され、将来の審査に悪影響を及ぼします。

信用情報機関(CIC、JICC、KSCなど)には、カードローンやクレジットカードの利用履歴と返済状況が登録されています。

延滞が発生すると「延滞」のフラグが立ち、他の金融機関からの借入やクレジットカードの審査に通りにくくなります。

長期間の延滞や債務整理を行った場合は、いわゆる「ブラックリスト」状態となり、5年から10年間は新規の借入が困難になります。

住宅ローンや自動車ローンなど、将来の大きな借入にも影響するため、延滞は絶対に避けるべきです。

返済が困難な状況になった場合は、早めに借入先に相談し、返済計画の見直しを検討しましょう。

無理のない返済計画を立て、毎月確実に返済を続けることが信用を守る最善の方法です。

審査や在籍確認で職場・家族に知られるリスクがある

お金借りるアプリの審査過程で、職場への在籍確認電話や自宅への郵送物により、借入が家族や同僚に知られるリスクがあります。

在籍確認は申込者が本当にその職場で働いているかを確認するために行われますが、電話の内容で借入がバレる可能性もゼロではありません。

ただし、最近の大手消費者金融では原則として電話での在籍確認を行わず、書類提出で代替するケースが増えています。

プロミス、アコム、アイフル、SMBCモビットなどは、書類提出による在籍確認を基本としており、電話連絡を避けたい方に適しています。

また、WEB完結申込を利用すれば、契約書類やローンカードの郵送もなく、自宅への郵送物を避けられます。

家族に知られたくない場合は、郵送物なし・電話連絡なしに対応したサービスを選びましょう。

申込前に各社の在籍確認方法と郵送物の有無を確認することが、プライバシーを守るポイントです。

決済系・後払いアプリの多くは限度額が低めの設定

キャッシュレス決済系のローンサービスや後払いアプリは、消費者金融や銀行カードローンと比較して利用限度額が低く設定されていることが多いです。

LINEポケットマネーは最大300万円ですが、メルペイスマートマネーは最大20万円、後払いアプリの多くは5万円~10万円程度が上限です。

少額の資金需要には対応できますが、まとまった金額が必要な場合は消費者金融や銀行カードローンを検討する必要があります。

また、初期の利用限度額は低めに設定され、利用実績に応じて徐々に増額されていく仕組みのサービスも多いです。

すぐに高額の借入が必要な場合は、限度額の高い消費者金融カードローンを選ぶ方が現実的です。

逆に、少額を手軽に借りたい場合は決済系アプリの方が使い勝手が良いケースもあるので、必要な金額に応じて最適なサービスを選択することが大切です。

非正規のお金借りるアプリは詐欺の危険があるため注意

正規の貸金業者以外が提供するお金借りるアプリには、詐欺や闇金融のリスクがあるため十分な注意が必要です。

「審査なしで即日融資」「ブラックでもOK」といった謳い文句のサービスは、違法な闇金融である可能性が高いです。

闇金融から借りると、法外な利息を請求されたり、暴力的な取り立てを受けたりするリスクがあります。

正規の貸金業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。

貸金業登録番号が記載されていないサービスや、登録番号を検索しても該当がない場合は利用を避けましょう。

また、SNSや掲示板で個人間融資を持ちかける投稿も詐欺の温床となっており、絶対に応じてはいけません。

お金を借りる際は、必ず正規の登録を受けた貸金業者やメガバンク、大手ネット銀行などの信頼できるサービスを利用してください。

お金借りるアプリの利用方法をチェックしておこう

お金借りるアプリを初めて利用する方のために、一般的な申込から借入までの流れを解説します。

多くのサービスで共通する手順を把握しておけば、スムーズに手続きを進められます。

以下では、6つのステップに分けて具体的な利用方法を説明していきます。

まずはアプリをインストールして基本情報を入力する

お金借りるアプリを利用するには、まずスマートフォンにアプリをインストールするところから始めます。

App StoreまたはGoogle Playストアから、利用したいサービスの公式アプリをダウンロードしてください。

アプリを起動したら、新規登録または申込ボタンから手続きを開始します。

まずはメールアドレスや電話番号を登録し、認証コードで本人確認を行います。

続いて、氏名、生年月日、住所、勤務先情報、年収、希望借入額などの基本情報を入力していきます。

入力内容は審査で確認されるため、正確な情報を入力することが重要です。

虚偽の申告は審査落ちや契約解除の原因になるため、正直に記入しましょう。

本人確認書類を撮影して提出する(eKYC)

基本情報の入力が完了したら、本人確認書類を撮影してアプリからアップロードします。

スマートフォンのカメラで運転免許証やマイナンバーカードを撮影し、そのまま送信できるeKYC(オンライン本人確認)が主流です。

eKYCでは、書類の表面・裏面の撮影に加えて、本人の顔写真撮影も求められることがあります。

撮影時は書類全体が鮮明に写るよう、明るい場所でピントを合わせて撮影しましょう。

画像がぼやけていたり、一部が欠けていたりすると、再提出を求められて審査が遅れる原因になります。

運転免許証やマイナンバーカードがない場合は、パスポート、健康保険証などが代用できます。

- 運転免許証

- マイナンバーカード

- パスポート

- 健康保険証+補助書類

- 在留カード(外国籍の方)

利用するサービスによって受け付け可能な書類が異なるため、事前に確認しておくとスムーズです。

審査結果を待つ(大手なら最短数分~数十分で完了)

本人確認書類の提出が完了すると、審査が開始されます。

大手消費者金融であれば、最短3分から数十分程度で審査結果が通知されることが多いです。

審査では、申込情報、信用情報機関のデータ、本人確認書類の内容などが確認されます。

審査結果はアプリのプッシュ通知、メール、SMSなどで通知されます。

申込が混み合う時間帯や、提出書類に不備がある場合は、審査に時間がかかることもあります。

即日融資を希望する場合は、午前中など早い時間帯に申し込むことをおすすめします。

銀行カードローンの場合は即日審査に対応していないケースが多く、翌営業日以降の通知となります。

契約内容を確認のうえ条件に同意したら契約を行う

審査に通過すると、契約内容の確認画面が表示されます。

利用限度額、適用金利、返済方式、返済日などの条件をしっかり確認しましょう。

特に金利と毎月の最低返済額は、返済計画に直結する重要なポイントです。

返済シミュレーション機能があれば活用し、総返済額の目安を把握しておくことをおすすめします。

契約内容に問題がなければ、利用規約に同意して契約手続きを完了させます。

WEB完結申込の場合は、電子署名や電子契約の形式で手続きが行われ、紙の契約書は発行されません。

契約完了後、すぐに借入が可能になるサービスがほとんどです。

アプリで借入方法を選んで即時に入金を受け取る

契約が完了したら、アプリから借入の手続きを行います。

借入方法は主に、銀行口座への振込とスマホATM取引の2種類が用意されています。

振込融資を選択すると、登録した銀行口座に借入金が即時または数分以内に振り込まれます。

原則24時間365日対応の即時振込サービスを提供している消費者金融も多いです。

スマホATM取引を選択すると、セブン銀行ATMやローソン銀行ATMでカードレスで現金を引き出せます。

アプリに表示されるQRコードをATM画面にかざすだけで、簡単に出金操作ができます。

キャッシュレス決済系のサービスでは、決済残高へのチャージという形で借入金を受け取るケースもあります。

| 借入方法 | 特徴 | 対応時間 |

|---|---|---|

| 銀行口座への振込 | 登録口座に即時~数分で入金 | 原則24時間365日 |

| スマホATM取引 | セブン銀行・ローソン銀行ATMでカードレス出金 | ATM稼働時間内 |

| 決済残高へチャージ | キャッシュレス決済にそのまま利用可能 | 即時 |

返済日・返済額をアプリで確認して遅れずに返済する

借入後は、アプリで返済日と返済額を確認し、遅れずに返済を続けることが重要です。

多くのアプリでは、次回返済日、返済額、借入残高などがトップ画面で一目で確認できます。

返済日が近づくとプッシュ通知やメールでリマインドが届くサービスも多く、返済忘れを防げます。

返済方法は口座振替、ATM入金、インターネットバンキング、コンビニ払いなどから選択できます。

口座振替を設定しておけば、毎月自動的に引き落とされるため、延滞のリスクを最小限に抑えられます。

余裕があるときは随時返済(繰り上げ返済)を行うことで、利息負担を減らして早期完済を目指せます。

返済計画をしっかり立て、毎月確実に返済を続けることで、信用を維持しながら借入を活用しましょう。